戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 中规中矩 」

和安杰思相比,康基医疗的数据仅能用中规中矩来形容,但是明显,康基的管理层信心满满,我准备继续我的小仓位持仓观察,目前价格还没到我起心动念加大仓位的地步。

1. 利润表:

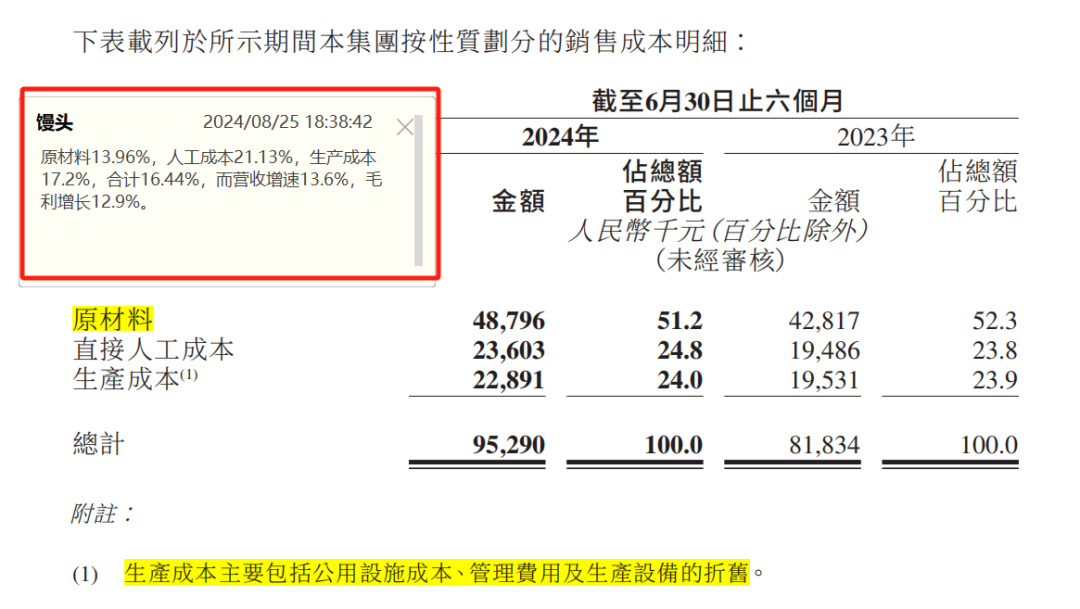

营收增长13.6%,成本增长16.44%,毛利增长12.9%。

归母净利11.9%,经调整净利15.9%,剔除同比多出来的利息,净利增长11.5%。

(1)期内毛利增速慢于营收,主要因为成本增速过快,超声刀和吻合器的产品特性导致毛利率较低,细想想,无非生产难度更高,且数量不足。

超声刀毛利率50%左右,主要在于人工和生产成本的增加,而非原材料。

(2)经营成本中,销售费用增速20.12%,管理费用增速11.96%,研发费用减少27.8%。

销售费用增加是人员及推广开支,我们乐见其花,因为从花钱到收钱有滞后性,这可以带来未来更高的营业收入。(员工总数下降了)

管理费用增长中,有20周年一次性费用,预期未来总体管理成本仍有下降空间。

研发费用因唯精出表下降,实际研发费用仍然同比增长17.1%。

(3)由于唯精医疗出入表等影响,暂按经调整净利计算增长11.5%,但碍于账面大量的现金,实际主营业务净利润增速不及我的预期,公司目前还处于调整结构阶段。

(4)其他开支1188.3W大幅度增加,为美元的汇兑损益,这部分美元降息,公司需要尽快调整资产结构,待年报继续观察。

2. 资产负债表

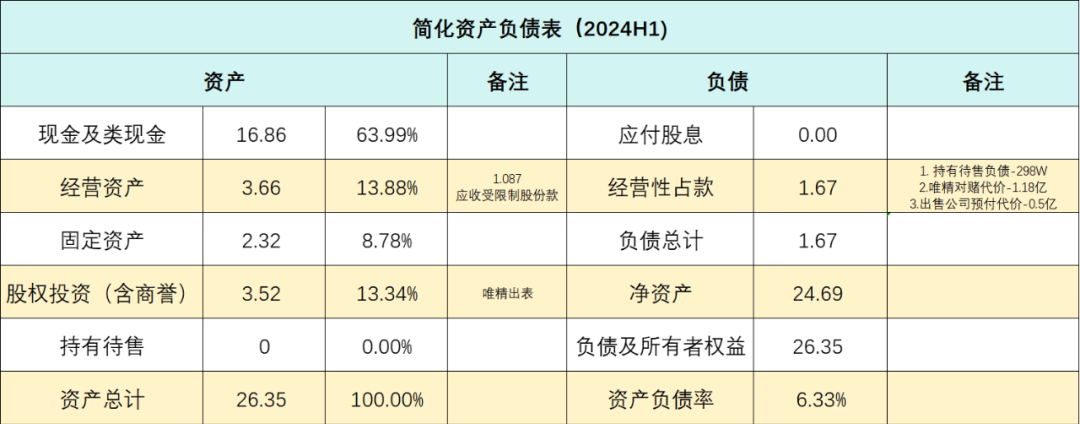

同样按实际的经营情况,将其还原为看得懂的数据,得到下表。

(1)应收受限制股份按1.8%实际贷款利率,计入类现金。

(2)持有待售资产和负债,按差额3.3918亿计入类现金。

(3)唯精对赌代价1.18亿,从类现金中剔除。

(4)出售公司预收款0.5加入类现金。

(5)应付股息在类现金中还原。

还原后真正的经营资产7.64亿,预计24年可以带来5亿净利润,经营ROE=65.5%,未来仍然具备上涨空间。

按安杰思3:2024半年报解析中的分析思路,按现金1PB,投资资产归0的保守方案还原经营资产的PB约为5.73倍。

和安杰思8PB经营资产对比,差异在于港股和A股的流动性锚定,目前康基医疗PE-11.38,而安杰思PE-14.55。

也就是说,如何利用现金和已有资产,复制原有赚钱能力和其行业空间,决定了这笔投资的回报水平。

从3年角度看,安杰思的空间在海外,而康基的空间在国内。

3. 现金流量表

经营现金流勉强跟上净利润,在发展期的企业,我们更希望他们花钱,而这样的情景也说明,同类公司将现金变成资产的渠道并不足够多。

公司原有资产确实非常赚钱,但是复制能力受限。

银行利息收益同比增加2000万,这是非劳动所得,剔除再看净利润增速11.5%,低于营收的13.6%,目前公司还没有到达利润螺旋,这点还要继续观察,或许要等到超声刀放量,毛利提升,且其他条件不变的情况下,才可期待。

公司存款利率大概为4.2%,乍一看哪里来的这么高,再看存款结构,就一目了然了。

「 收入结构 」

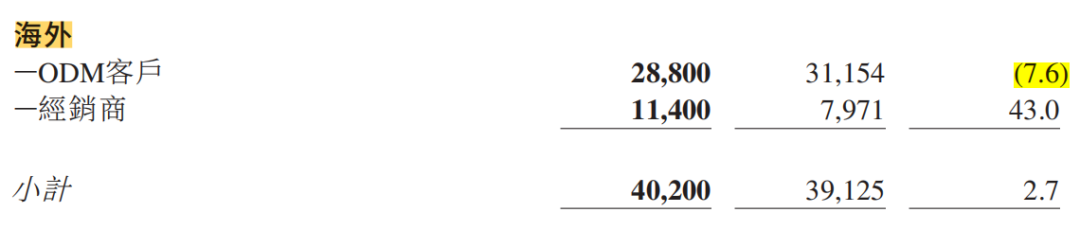

国内增速14.75%,海外增速2.7%,海外占比8.8%,同比环比下降1%左右,海外增长主要归因于欧洲市场。

卷爸之前提过两个观点:

1. 集采未来是医药和药械行业的商业模式而非风险。

虽然我们看到过去曾经的种种BUG,让医疗医药药械大赚特赚,羡慕不已,但这已经一去不复返,即使我们怀念曾经的纯真时光,却仍要面对丛林法则的现实处境。

于行业内企业来讲,要规避这个风险,唯有不断创新增加竞争力或是出海分杯羹分摊风险。

从创新来讲,药械行业的工程师红利属性的确定性要强于创新药基础研发的不确定性。

2. 出海是营收快速发展的核心关注点。

同比安杰思海外收入占比超过50%,公司慢的像个蜗牛,目前管理层调整了策略,增加了销售力量,预期未来3年做到15%的营收,但从卷爸来看,还远远不够。

至少安杰思部分产品GOOGLE首页有,而康基医疗第三页才勉强出现。对于康基的同类产品,首页除了国外企业,倒是每次都能看到迈瑞医疗。

往回看,说明公司这块做的不咋地,投入严重不足。

往前看,也说明空间巨大。

看看安杰思和康基的同类公司,思泰瑞和泰利福,都是长达10几年的大牛股,PE高达40-60倍,不是我们不努力,是他们命太好。

命好的原因在公司年报中总结如下:

这些行业的增长在很大程度上是由世界各地人口老龄化推动的,因为被来越多的人进入了医疗消费的黄金时期,取决于医疗服务的进步,对新技术接受程度、政府政策和总体经济状况。

究其本质,无非三点:有需求、有钱、竞争可控。

虽然目前集采很温和,猜测原因是博弈局限下的短中期阶段,绝对不能做温水里的青蛙,会堵死发展的道路。

原有海外低,小客户为主,逐步加大自有品牌出海工作。

24H1启动海外客户结构优化工作,销往69个国家和地区,同比新增了22个。141个海外客户,同比新增了43个。

新增11个海外注册证,部分通过OEM客户和经销商进行注册,如此看来,总的海外投入比例还是不够高,决心不够强,不知道是竞争格局的原因,还是国内市场仍有大比例的空间?

从0到1,要付出很长时间,放量仍需等待,而公司对海外的重视度,包括3年到15%比例,从言辞看来仍需很久。

「 产品结构 」

从发展角度,卷爸个人不满足其渗透的效率和速度;

从管线角度,低端到中高端的逐步覆盖,公司一直按部就班的在做,这次财报初步看到了未来的雏形。

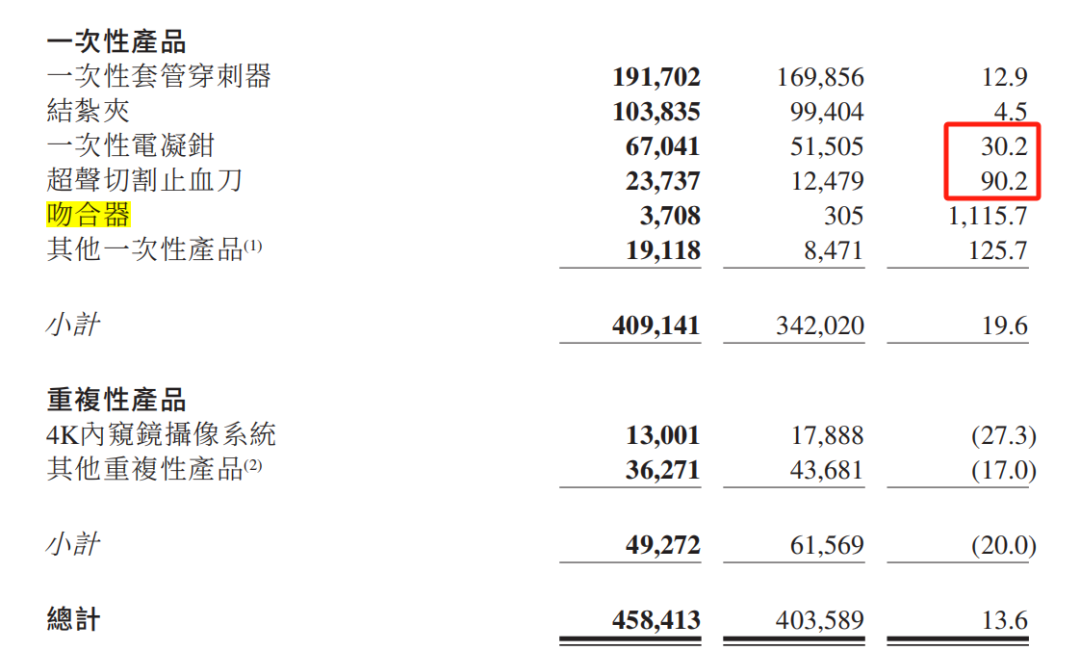

1. 低端耗材稳健增长。

一次性套管穿刺器和结扎夹预期都有10-15%左右的一个增长水平,因结构性因素所致(后续有分析)。短期结扎夹低增速,和7月开始的全国联采有关,代理商上半年观望情绪较重。

2. 一次性电凝钳、超声切割止血刀快速放量,产品本身的渗透率较低,超声刀国内渗透率从2020年的1.1%达到目前的5%,好日子还在后头。

从营收角度,未来的集采对公司有帮助。从利润率角度,降低行业整体预期,更符合医保现状。

3. 吻合器单独列报,光脚不怕穿鞋,目前才370万营收,集采空间大有可为。

4. 可吸收免打结缝合线,渗透率初级阶段。

5. 宫腔镜和一次性电腔镜等产品都是后续中高端管线,是公司需要加大力度推广和布局的部分。

6. 机器人不考虑,早着呢,现阶段的中国根本用不起。

「 关于集采1 」

之前发文章,卷爸特别关注这次结扎夹的集采,因为这是公司第二大品种,占比23年营收23.51%,直接决定了1/4的企业价值。

根据跟踪,目前观点和之前一致,利好于公司,参考穿刺器集采,公司改用配送模式的地区,销量增加年增速达20%,但是出厂价没有下降。

其实规则出来的时候,就已经注定了利好头部公司了。

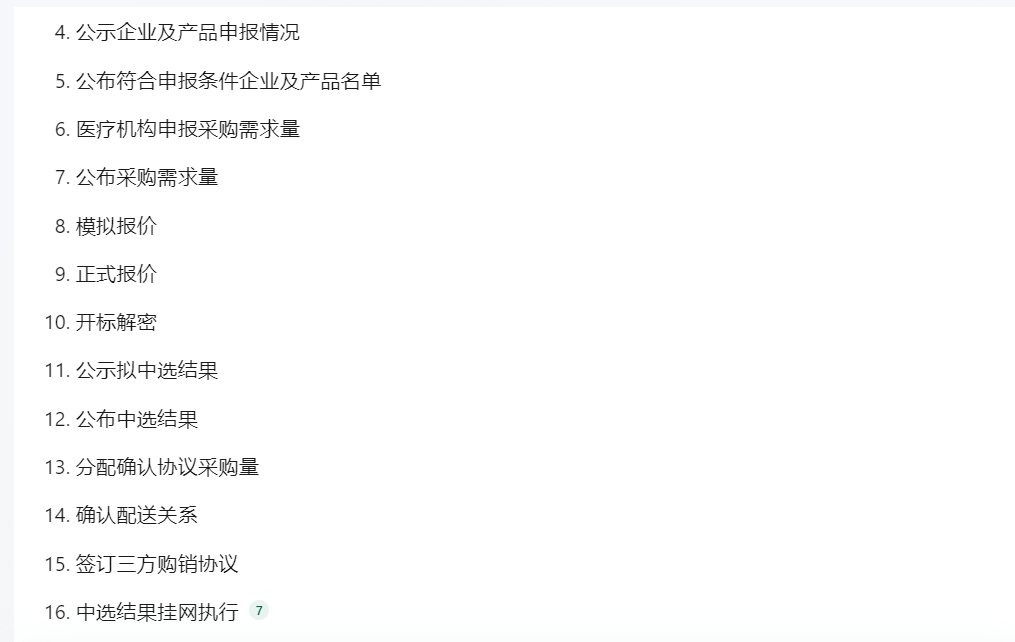

现已进入医疗机构报量阶段,剩下的工作如下:

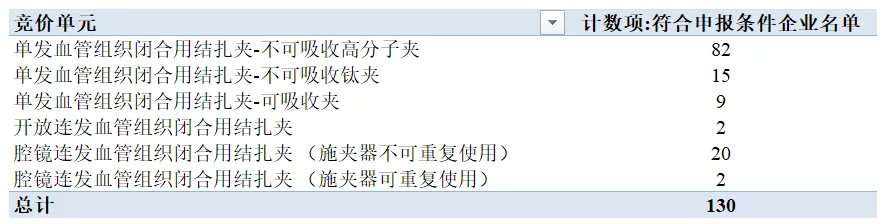

此次公布的企业名单共95家企业。

其中69家企业只参与了1个竞价单元;

19家企业同时参与了2个竞价单元;

5家企业同时参与了3个竞价单元(分别为泰利福、柯惠医疗、浙江微度、北京派尔特、常州市康蒂娜);

2家企业最高覆盖4个竞价单元(分别为杭州康基医疗器械有限公司、强生(上海)医疗器材有限公司)。

其中有2个竞价单元只有2家符合条件的申报企业:

开放连发血管组织闭合用结扎夹(柯惠医疗、强生上海)

腔镜连发血管组织闭合用结扎夹 (施夹器可重复使用)(杭州康基、杰尼肯(苏州))

同时:

2月开始执行京津冀3+N的吻合器及超声止血刀。

已经中标川渝联盟超声止血刀。

广东牵头超声刀全国联采启动,这是公司今年的第二场重大战役。

集采不好,大幅度压低了产品的售价,如超声刀7mm和5mm超声刀头均价从5734元降到1800元。

集采好,给了国内玩家快速上牌桌的机会,原来你出1800,也没有销路,你就是进不了院也卖不出去。

「 关于集采2 」

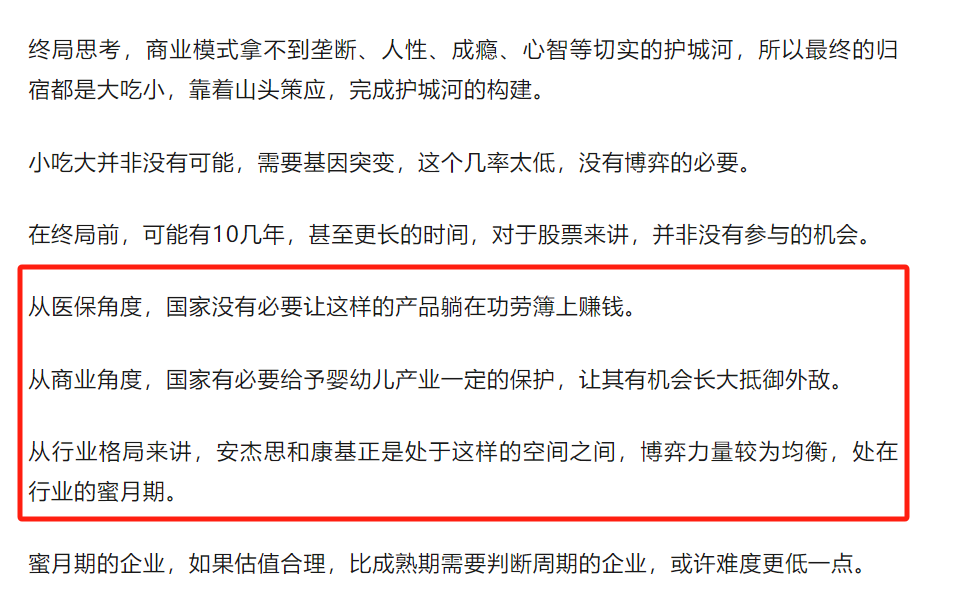

卷爸对于康基医疗和安杰思的积极看法,也来源于集采政策,结论就是:

从医保角度,国家没有必要让这样的产品躺在功劳簿上赚钱。

从商业角度,国家有必要给予婴幼儿产业一定的保护,让其有机会长大抵御外敌。

而这个转变的时间点,就是国产替代渗透率。

康基23年42.55%的大单品,一次性套管穿刺器,国产渗透率较高(2019销量国产占比87.6%,份额占比67.9%),所以是20年开始的最早批国家集采的品种。

当时的政策野蛮粗暴,只看降价的金额和幅度。

结合这次心脉医疗支架事件,现在医保局的态度就是:独家产品可以赚钱,但要在现有条件和未来发展之间找平衡;低渗透率产品也会集采,但给予一定的新手保护期。高渗透率产品既然玩家众多,成熟可靠,大幅降价是必然。

也由于这种原,穿刺器打到了出厂价边缘,利益不足以和经销商分配,所以公司在部分省份用自营学术推广代替经销模式,经过这次洗礼,集采直营部分地区的增长依旧良好,锻炼了队伍,增强了未来应对的空间。

高渗透率集采下的增长,从经营角度,公司肯定在努力,但从博弈角度,证明的是行业正处于结构性增长阶段,这才是增长的核心来源,微创手术替代开放手术的进程,已经开弓没有回头箭,越过了性能优势区间,来到了价格优势领域。

微创可以提高床位周转率,从而带来医院总体经济利益的提升,医院领导也是有考核指标的。

目前微创手术国内渗透率45%,美国渗透率80%,具备渗透率提升和老龄化上升的双击空间。

「 直营和代理 」

想做大做强,就是要搞直营。

但是,直营是有条件的,技术要过硬,渠道要够强。这对于从低值耗材起家,二阶管线是中高端耗材的企业而言,显然不现实。

公司在集采后,除非击破或接近出厂价的区域,才用直营替代了经销。

既然集采后,本身可以降低成本增加利润,为什么不把经销商都扔了呢,说明公司的渠道能力还差的远。

渠道是无数的觥筹交错、无数的利益链条、无数的“关心偏爱”编制而成的一道巨网,建立之难,打破之难,绝非一个好产品,好价格能替代的了。

况且这并不是具备绝对垄断属性的产品,强如苹果、茅台,一样有渠道。

集采后,公司在不调整出厂价前提下,会压缩经销商利润,但同时也能提高经销商的回款速度,同时,对于公司目前的多品类产品和头部企业发展趋势,经销商也要考虑一些长久发展的问题,毕竟卖1个也是卖,卖10个也是卖,就是利用自身医院资源的变现,做头部的代理还是有品类规模效益的优势。

「 价格 」

5月份股权激励行权价格6.45港币,减去1.54元的分红,实际价格4.91港币,目前价格距离其行权价还有11%的跌幅空间。

如果达到4.91港币,预计24年已经有6%分红率,加上1%的回购和预期10%-15%的增长,依旧保持小仓位持有观察,愿意观察的原因,一是在于行业的结构性增长,二是目前管线优良,有保持几年稳定增长的基础。

对于上仓位这件事情,鉴于现在的宏观环境、行业环境,必须要有足够多的安全边际,赶上如此的外部条件,实在是地狱难度,真TM的想骂娘。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

康基医疗:国内微创外科手术器械公司No.1

康基医疗:全国联采来了,好事还是坏事?

康基医疗/安杰思:低值耗材同业年报信息搜集及思考

安杰思:内镜卖水人

安杰思2:再次审视投资逻辑

安杰思3:2024半年报解析

南微医学:没有参照物的牛逼都是耍流氓——安杰思竞对分析

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$康基医疗(HK|09997)$$安杰思(SH688581)$$南微医学(SH688029)$

#炒股日记#

本文作者可以追加内容哦 !