碳酸锂价格在7万附近反弹后,再次遇阻回落,整体表现仍然弱势。

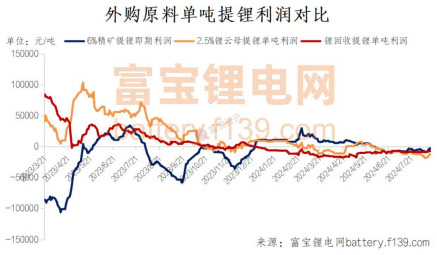

随着矿端价格的补跌,辉石提锂利润有所好转,外购6%辉石现金成本76992元/吨,亏损2492元/吨,即期毛利率-3.35%;外购云母提锂依然倒挂严重,2.5%云母提锂对应90516元/吨的成本,亏损16016元/吨,即期毛利率-21.5%。这和盐厂行为相对应,加工澳矿的盐厂未有明显减产行为,江西非一体化盐厂停产检修较多。富宝数据显示,7月锂云母制碳酸锂产量约1.37万吨,环比-16.97%。

虽然盐端压力有缓解的迹象,但矿端却未有实质性减产出现。并且盐厂的复产成本较低,这就导致价格反弹后,累积的矿石库存会继续向盐端转化,且反弹高度越大,对应的高成本项目越多,矿石发运量将大幅提高。

今年以来,锂盐项目释放产能不断增加。华友钴业Arcadia达产后每年生产40万吨锂精矿(5万吨LCE),可以满足华友钴业广西5万吨锂盐加工厂。公司2月6日透露Arcadia锂矿项目目前正在产能爬坡和指标提升阶段。该项目已有大量锂精矿运抵国内,100%自给率锂盐产量可观。此外中矿、盛新、雅化在津巴布韦矿山当前均能满产,若碳酸锂价格反弹至9万以上,在非洲布局的中资一体化盐厂将在盘面套保锁定利润,给予价格持续的压力。

同时,电芯和整车企业也在不断布局上游资源,力图降本增效,并在原料端获得话语权,上下游产业链界限逐渐模糊。

以宁德时代、比亚迪为例,作为动力电池装机的两大龙头,其在锂盐项目上均有布局,宁德时代拥有江西宜春锂矿项目和四川斯诺威锂矿项目,比亚迪则与盐湖股份合作布局锂盐项目,并在非洲、智利等地探寻优质锂矿项目。

这些举措都在一定程度上拉低了碳酸锂的价格重心。

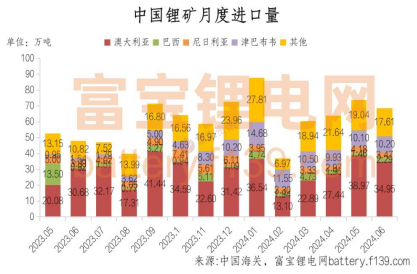

澳矿目前仍是最主要的锂资源供应模式。7月中国进口锂矿中,澳大利亚占比49.64%,辉石料占国内碳酸锂总产量的50%。

探究碳酸锂的成本支撑,需要观测澳矿各项目的现金成本情况。

澳矿目前主要有9座锂矿山,其中主要供给来源有4大矿山(Grennbushes,pilgangoora,Marion,Wodgina,),2座矿山即将停产(Cattlin,Finnisss),2座矿山刚投产(KathleenValley,Holland)。二季度澳大利亚四大主力锂矿项目产销双增,Finiss停产及Wodgina第三产线未启用在预期内。

项目中成本最低的是Greenbushes(SC6CIF中国约375美元/吨),最高的矿山是MtCattlin(SC6CIF中国约860美元/吨),Finniss由于本季度停止原矿开采,成本大幅度下降,其真实成本高于800美元/吨。成本较高的Wodgina第三条产线几乎没有带来产量增量,下半年关注成本偏高的Wodgina生产节奏,可能成为下一个减产的澳矿项目。

锂价的下跌是在行业供给充足的情况下,去试探碳酸锂维系行业供需平衡的极限成本在多少。全球碳酸锂生产中,锂辉石占据绝大部分比重,锂辉石的开采、冶炼成本决定了当前锂价下行的极限。

当前的价格已接近重要成本支撑,如果碳酸锂价格进一步下跌,Wodgina可能减产,矿端产能出清或将正式拉开序幕。

本文作者可以追加内容哦 !