一、引文

上面来到2024世界机器人博览会展馆,发言并参观

看了ABB、库卡、新松、宇树科技、北京术锐、中信重工、国家农业智能装备工程技术研究中心等企业和机构的机器人展台

指出深刻把握机器人发展未来趋势和重大机遇,大力推动机器人科技创新和产业发展,加快培育新质生产力,塑造发展新动能新优势,不断增进民生福祉。

这个我说过未来老龄化、绿色化和智能化发展需要工业机器人和服务机器人的发展。

机器人体现了各种现代技术的综合集成,融合了人工智能、新材料、生物仿生等新科技新产业,是衡量科技创新和高端制造水平的重要标志。

我也谈过目前我们还是相对滞后,在努力追赶中。

强调我们要面向产业转型和消费升级需求,瞄准国际前沿进展,推进机器人技术革新,持续强化基础研究和核心技术攻关,支持创新载体建设,加强相关学科专业人才培养和引进,加快高端整机、关键零部件和工艺软件创新突破,为我国机器人产业高质量发展提供有力技术支撑。

二、我国工业机器人产业思考

(一)美的库卡

机器人国际四大巨头

我国美的把库卡收购了

怎么说呢

前几年我还深入了解过

海外库卡还是盈利的

国内正在消化吸收海外技术

开展自主研发

相信会越来越好

这也是我高看一眼美的的原因

相较于其他传统家电子向金融和健康的转型升级,美的聚焦于智能化的魄力和勇气值得钦佩。

(二)拓斯达

这家企业我一直关注

不过今年半年报较为惨淡

不知道利空是否出尽

明显获利能力不及预期

1.企业简介

拓斯达是一家成立于2007年的国家高新技术企业,同时也是广东省机器人骨干企业。

该公司致力于工业制造智能化,通过工业机器人、注塑机、数控机床等智能装备以及控制器、伺服驱动、视觉系统等核心技术,为制造企业提供智能制造工厂的整体解决方案。

拓斯达的主要业务板块包括工业机器人及自动化应用系统、注塑机及其配套设备、数控机床、智能能源及环境管理系统,拥有覆盖制造业生产前端、中端、后端的智能制造整厂综合服务能力 。

2.核心竞争力

首先,拓斯达非常了解客户需求,其发展历程是从销售开始,逐步拓展到技术领域,这与许多从技术起家的自动化公司不同。

其次,拓斯达在技术上的发展始终围绕客户需求,追求客户整体满意,即使某些环节不是最先进的,也能通过整体效果让客户满意。

最后,拓斯达在业务拓展上表现出很强的抗周期能力,即使在行业普遍负增长或微增长的情况下,仍能保持较高的营收增速 。

从2018年到2022年,拓斯达连续5年实现了营业收入的稳步增长。2022年,拓斯达的营业收入达到49.84亿元,同比增长51%,净利润达到1.6亿元,同比增长144%。

拓斯达在产品线方面也实现了从点到线、由线到面的布局,覆盖了制造业的上中游产业链。公司通过不断的技术创新和业务拓展,逐步形成了工业机器人、注塑机和数控机床三大重点业务,并在智能能源及环境管理业务方面也取得了显著成绩 。

此外,拓斯达跟随产业链龙头企业在海外市场实现布局,销售遍及50多个国家和地区,已形成全球全面、多层次的销售网络。公司的主要海外市场包括越南、墨西哥、泰国、印尼和马来西亚等。

其中,越南市场是拓斯达海外营收的绝对主力,占其海外收入的近90%。这一市场的重要性得益于中国制造企业向越南迁移的趋势,以及拓斯达在越南的早期布局和品牌优势 。

2023年,拓斯达实现海外营收5亿元,占公司总营收的11%,较前一年有所增长。海外业务的毛利率也高于国内业务 。

3.半年报

拓斯达在2024年上半年的业绩报告显示了以下关键点:

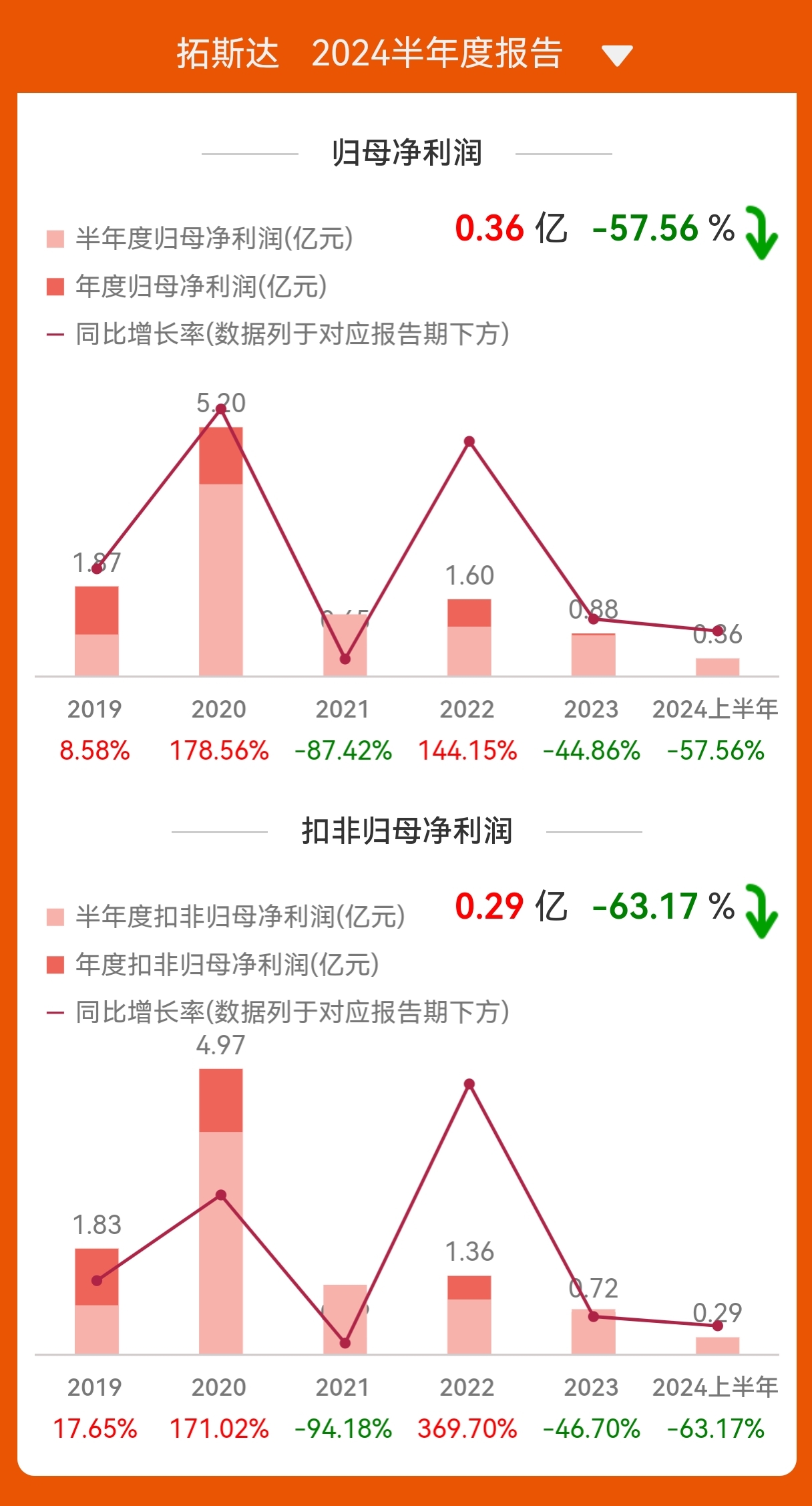

2024年上半年,拓斯达的营业收入为17.23亿元,同比下降了18.04%。归母净利润为3580.52万元,同比下降了57.56%。这表明公司在二季度面临一定的经营挑战 。

具体到第二季度,拓斯达的营业总收入为7.23亿元,同比下降44.56%,环比下降27.78%。归母净利润为583.61万元,同比下降91.93%,环比下降80.53% 。

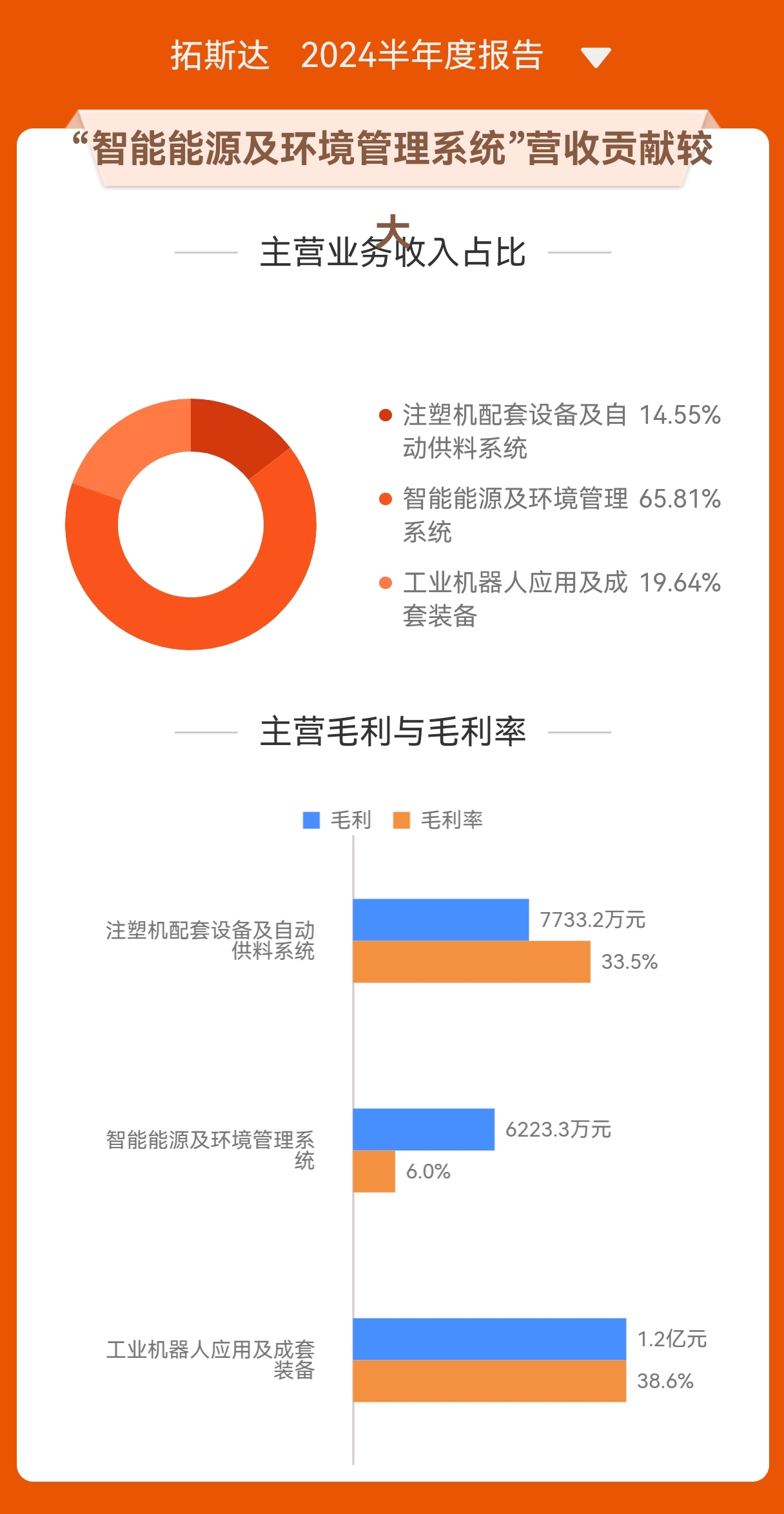

在主营业务方面,智能能源及环境管理系统的收入为10.43亿元,同比下降20.18%,占营业收入的60.52%。工业机器人及自动化应用系统收入为3.11亿元,同比下降28.77%,占营业收入的18.06%。值得注意的是,注塑机、配套设备及自动供料系统的收入同比增长了36.19%,达到2.31亿元,占营业收入的13.38% 。

拓斯达的毛利率在2024年上半年为18.37%,较前一年有所下降。此外,公司的有息负债为16.92亿元,略有下降 。

具体原因不用多说,工业机器人行业大致相同。需求不振,内卷加剧,成本上涨,价格难以有效传导等。

目前股价再次探底,死不了就是机会

(三)埃斯顿

1.企业简介

埃斯顿自动化股份有限公司,成立于1993年,是中国工业自动化和机器人技术领域的领先企业。

埃斯顿的行业地位主要体现在其全产业链的领先地位,特别是在自动化核心部件、运动控制系统、工业机器人等方面。

公司为新能源汽车、光伏、锂电等多个行业提供高质量的产品和解决方案 。

2.商业模式

埃斯顿的商业模式主要聚焦于工业机器人业务,其业务营收主要包括自动化核心部件及运动控制系统以及工业机器人及智能制造系统。

公司通过不断的技术创新和市场拓展,实现了业务的持续增长,并在国际市场上也表现出竞争力 。

3.核心竞争力

公司长期专注于高端智能机械装备及其核心控制和功能部件的技术开发,已形成较为成熟的自主知识产权和核心技术体系。特别是在工业机器人领域,公司拥有完全自主的核心零部件及其关键技术,形成了独特的竞争优势 。

埃斯顿的产品线包括数控系统、电液伺服系统、交流伺服系统和工业机器人及成套设备等,这些产品已广泛应用于多个领域,如机床、纺织机械、包装机械、印刷机械、电子机械等 。

公司具备为客户提供机械装备自动控制和智能化生产整体解决方案的能力,这是公司最具技术含量的部分 。

埃斯顿的业务覆盖了从自动化核心部件及运动控制系统、工业机器人到工业机器人集成应用的智能制造系统的全产业链,构建了从技术、产品、质量、成本和服务的全方位竞争优势 。

总的来说,埃斯顿通过其核心技术和全产业链布局,在工业自动化和机器人技术领域建立了坚固的市场地位和竞争力。

4.半年报预告

上面说了那么多这好那好,可是半年报预告却是业绩首亏,亏损原因也很明确。报告期内,受到下游行业市场波动影响,公司在新能源等重点行业特别是光伏行业的销售收入相比去年同期下滑严重。

为保持市场份额提升,在参与市场竞争中,也造成毛利率有一定下滑,使得公司毛利额相比去年同期减少。

报告期内,基于公司“从跟随到超越”的战略目标,始终坚持高研发投入策略,并持续引进优秀人员,人员费用支出较上年同期有较大增长,同时折旧摊销等固定成本费用增加。

由于收入增长不及预期,费用率上升,对公司净利润影响较大。

综上所述,公司的基本面没有变化,短期的不利因素不会改变公司中长期发展前景。但是中长期何时到来,需要一个量变到质变的过程,以及资本市场的回暖,就和当年芯片一样,迟早会起来。

通过国内国外“双轮驱动”,持续优化管理,提升经营质量。公司将继续在研发能力和销售渠道上进行投入,终会有收获,会迎来自己的再次高光时刻。

总之,工业机器人企业目前面对的难题相差不大。

#【悬赏】2024中报来袭,谁的表现更胜一筹?# @东方财富创作小助手 @股吧话题 @社区精选 $美的集团(SZ000333)$ $拓斯达(SZ300607)$ $埃斯顿(SZ002747)$

本文作者可以追加内容哦 !