基金经理的能力来自何方?Brinson绩效归因法为你解码!

关于主动型基金收益的拆解,诺贝尔经济学奖获得者威廉·夏普将投资组合的收益分解成两部分:

投资组合收益 = 收益+ 收益+残留收益

(*残留收益是随机变量,均值为0,一般可以忽略)

收益是投资组合跟随市场波动带来的收益。而收益则相当于投资组合超过市场收益的那一部分。

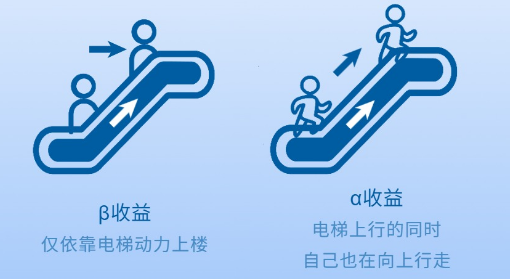

我们将基金投资类比为坐扶梯。当乘坐扶梯时,人们并不需要走动就可以上楼。这就类似于基金投资中“收益”,基金走势跟随市场大势走,就像站在扶梯上借助扶梯的动力上楼。

而有的人可能急着上楼,在扶梯一边上行的时候,一边迈步向上走。这就类似于基金投资中的“收益”。基金经理通过选股、择时、资产配置等方法获取超过市场的收益,就像在扶梯上行时自己也在步行,这样走得比别人要快。

就个人做投资来说,在股市中表现超越大盘,要么是选对股票:大盘没涨、自己的股票涨了;要么是配对了资产:比如股市下跌时多配置稳健型资产,避开股市回撤风险。或者兼而有之:既能做好配置,又能选对个股。从基金经理的视角看也是类似的逻辑。通过Brinson绩效归因法,可以拆解出基金经理能力的来源。

Brinson绩效归因分析模型是由Brinson于1985和1986年发表的两篇文章所奠定的基础,这两篇论文基于这样一个假设:即投资组合和参考基准的总收益率等于它们各组成部分收益率的和,一个投资组合或参考基准的总收益率可以分解为其中各个资产类别在组合中的权重与对应资产收益率乘积之和。

通过Brinson绩效归因模型,可以将基金经理的收益拆解为3个部分:资产配置、证券选择和相互作用。

对于资产配置的维度,举个例子来说,假如一只基金,基准是50%权益资产+50%债券资产。而基金经理实际投资时将权益资产的比例调整到20%,债券资产比例调整到80%。在权益资产回调期间,基金产生的收益就可以归因于基金经理在资产配置层面与基准的偏离。

对于证券选择的维度,还是刚刚那个例子。一只基金的基准是50%权益资产+50%债券资产,而其实际的资产配置也是按照这个比例来配置的。但不同之处在于,基金经理在权益资产的内部的具体个股选择上与基准有一定偏移,使得基金在资产配置比例不变的情况下超越了基准收益,这一部分收益我们就理解为证券选择带来的超额收益。

而相互作用其实计算的是超额收益中既非资产配置也非证券选择带来的超额收益,这个部分也可以理解成是两者共同作用形成的效果。

作者:

刘国池 S0570624070049