二季度营收环比增长那么多,应该是下游需求比较旺盛,底下看有人评论说公司高世代做的比较多,那就是产品结构有优化,高世代线会更贵一些,高世代尤其是11代线这块路维绝对是国内领先的不用说,也反应到业绩上了;毛利率基本持平可以理解,之前公司每年平均毛利率都提高3个多点,高世代做多了,毛利率不如低世代高,产品结构带来的毛利率变化

净利率的话,从下面这个利润表来看,费用绝对额是增加的,但是费用率是下降的,费用不要看绝对数,发展期肯定该投的费用要投出去、研发、销售、管理都需要钱,只要费用率把控过关就可以接受

那么到底是什么侵蚀了最后的净利率呢,猜测主要是信用减值损失这块影响,具体还可以再详细看看报表,扣非净利润的增长还是可以的

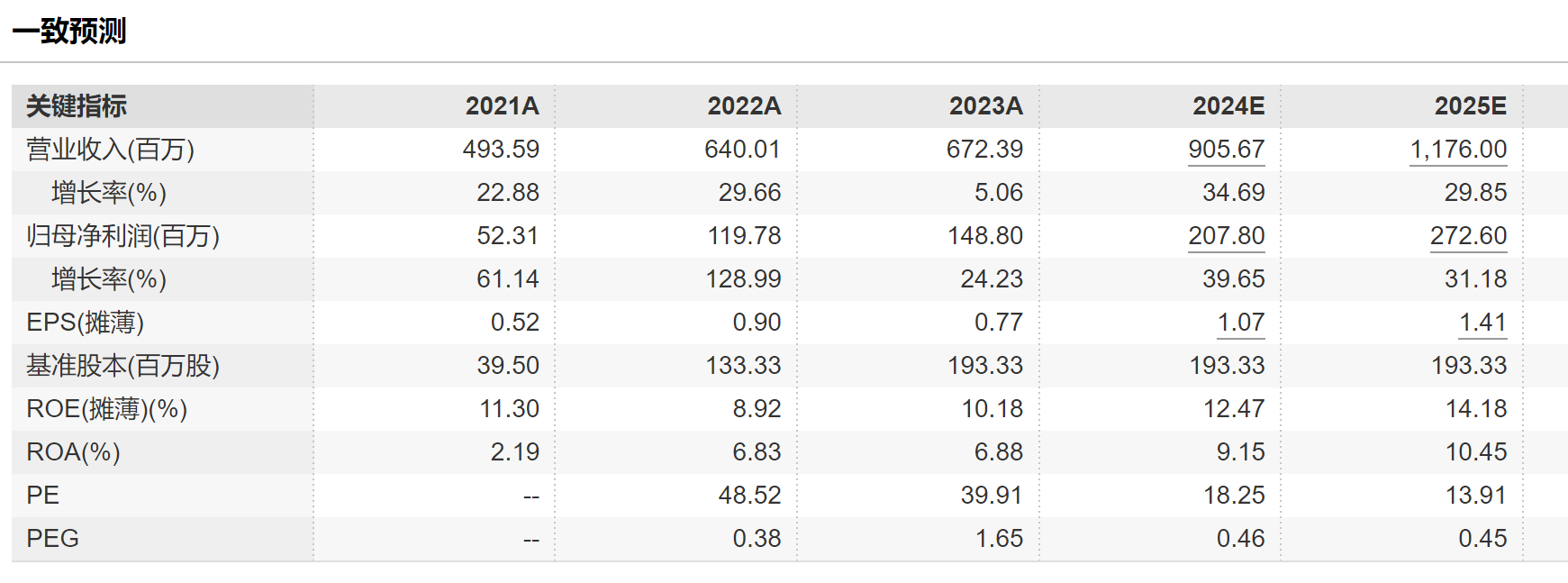

这公司现在估值这么便宜,未来弹性还是比较大的,下面是机构给出的预测

正常PEG是合理水平,2024年路维都干到0.5以下了,严重低估

追加内容

本文作者可以追加内容哦 !