近日,微盟集团(HK:02013,下同“微盟”)发布2024年中期业绩报告。今年以来,降本增效和聚焦主业依旧是微盟的运营主旋律,但在有效减缓亏损幅度、改善经营质量基本面的同时,该公司各项业务规模却出现明显下滑。

当传统SaaS业务触达流量天花板,昔日头顶光环“SaaS第一股”的微盟集团也不得走上变革之路,在新晋热门赛道中寻求出路。然而,业绩增长接连“碰壁”的微盟已陷入二级市场“信任危机”之中,股价亦是跌跌不休。

路遇行业寒冬,微盟集团能否穿越周期,在诸多不确定变量中寻求确定性的业绩增量,并以此提振市场信心,只有时间能给出答案。

一、收入增长不稳,盈利尚未成型

公开信息显示,成立于2013年的微盟集团,是一家云端商业及营销解决方案提供商,致力于为商家提供去中心化的数字化转型SaaS产品及全链路增长服务,助力商家经营可持续增长,产品面向电商零售、商超生鲜等多个行业。

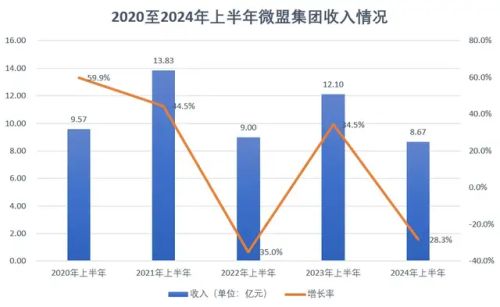

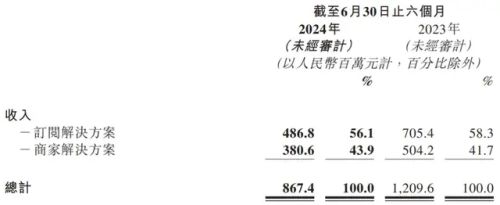

根据财报,微盟集团2024年上半年的营业收入为8.67亿元,较2023年同期的12.09亿元下降28.3%;毛利润为5.76亿元,同比下降29.4%;综合毛利率亦较2023年同期缩减1.1个百分点至66.4%。

而在2023年上半年,微盟集团的收入增长34.5%至12.10亿元。实际上,微盟近年来的业绩不甚稳定,2020年至2022年上半年的收入分别为9.57亿元、13.83亿元和9亿元,增速分别为59.9%、44.5%和-35.0%。

换句话说,微盟集团今年上半年的收入体量甚至不及四年前。以年为单位切入可知,微盟在2021年实现26.86亿元的营收新高后,收入便骤降31.5%至2022年的18.39亿元,2023年虽然回升21.1%至22.28亿元,但仍未恢复到巅峰水平。

需要指出的是,微盟集团已连续多年录得亏损,2020年至2023年的净亏损分别为11.57亿元、7.83亿元、18.29亿元和7.58亿元,过去四年间累计亏损超45亿元。而在2019年,该公司曾短暂地转亏为盈,实现3.11亿元的净利润。

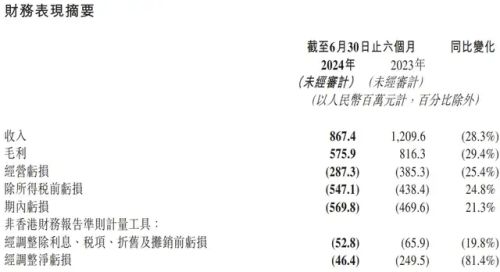

微盟集团2024年上半年的经营亏损为2873万元,同比收窄25.4%。与此同时,其录得5.70亿元的净亏损,同比扩大21.3%;净利率亦在连续四年为负的情况下,由2023年同期的-38.8%进一步扩大至如今的-65.7%。

相比之下,与微盟集团同属电商SaaS赛道的中国有赞(08083.HK),已于2023年实现经营性盈利。2024年上半年中国有赞的收入为6.86亿元,收入规模略低于微盟集团;经营利润约为258.6万元,同比大增123%。

不过,微盟集团非香港财务报告准则下的经调整净亏损为4640万元,较2023年同期的2.50亿元收窄81.4%;经调整净利率也由2023年的-20.6%回升至-5.3%。该公司的经调整EBITDA亦有所改善,同比收窄19.8%至5280万元。

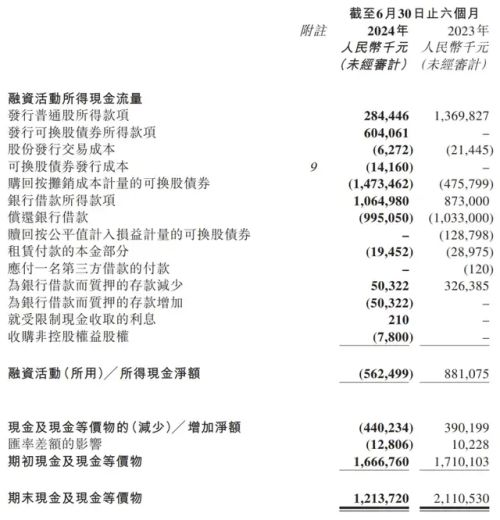

截止2024年6月末,微盟集团的经营性现金流为2949.8万元,已连续两个半年度实现回正。但该公司截至同期的期末现金及现金等价物为12.14亿元,较2023年同期的21.11亿元收窄近半;资产总额亦减少5.05%至74.71亿元。

二、持续降本节流,业务“缩水”明显

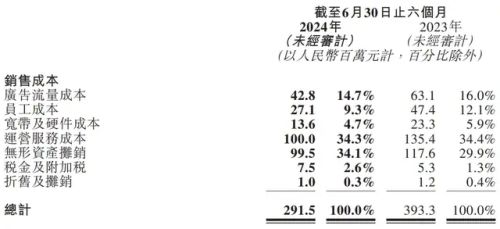

微盟集团在财报中解释称,收入的下降主要是因其坚持降本增效和聚焦主业,主动缩减非核心业务和低质量业务,降低业务规模并削减成本和费用。具体来看,微盟的销售总成本已由2023年上半年的3.93亿元减少25.9%至2.91亿元。

其中,尤以员工成本的缩减最为显著,从4740万元到2710万元的降幅接近“腰斩”,而这背后,是微盟集团接连不断的裁员举措。截至2024年6月末,微盟集团共有3952名全职员工,已较2023年同期末的5704名缩减近三分之一。

此前,微盟集团还一度传出将解散武汉公司的消息。虽然微盟方面回复并不存在裁撤微盟武汉的情况发生,只是转变了经营模式,推出“超级合伙人计划”,但内部的动荡使得外界仍对微盟经营模式的可持续性持质疑态度。

贝多财经发现,微盟集团上半年的各项开支也存在不同程度的“瘦身”,其销售及分销开支、一般及行政开支和研发开支的费用分别为5.65亿元、2.87亿元和2.34亿元,分别同比降低33.0%、24.5%和26.8%。

诚然,开源节流能够为微盟集团优化资产质量、降低亏损额度提供一定帮助,但也明显拖累了收入规模。按照业务划分,2024年上半年该公司的订阅解决方案收入同比下滑31.0%至4.87亿元;商家解决方案收入亦下滑24.5%至3.81亿元。

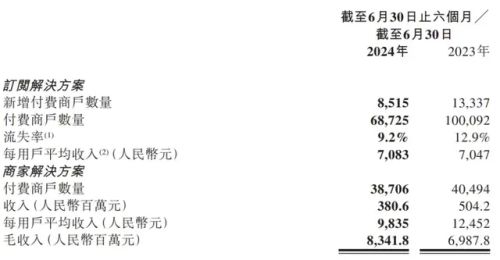

不仅如此,微盟订阅解决方案的付费商户数缩减至6.87万名,降幅为31.3%;而其上半年的新增付费商户数量仅8515名,远不能覆盖流失的用户数量。该公司商家解决方案的付费商户数量亦降至的3.87万名,同比减少1788名。

在微盟集团重点发展的智慧零售等大客业务端,上半年的用户平均收入为7083元,仅同比增长0.5%;智慧零售的收入为3.04亿元,虽同比内生增长3.1%,但该项业务规模实际出现了下滑,同比降低2.6%。

可以预见的是,虽然聚焦核心主业、优化组织架构能够在一定程度上缓解微盟集团的成本压力,但无论是骤然下滑的经营收入,还是持续缩减的付费用户人数,都拷问着微盟降本增效策略长期发展的可行性。

三、布局多方领域,难振市场信心

实际上,随着以微信为代表的各大平台相继建立闭环生态,SaaS会员体系已不再是中小企业完成公域流量转化的必由之路,电商SaaS服务业务随之进入“退潮期”。面对充满挑战的市场环境,主动求变成为了微盟的唯一选择。

微盟集团于2023年5月推出微盟WAI,拓展“AI+SaaS”服务触点。据悉,微盟WAI目前已应用在10余家大模型之上,能够满足企业线上开店、内容营销、私域运营等需求,并覆盖家装、金融、教育、旅游等全域营销场景。

在押注近年来颇有热度的AI概念的同时,微盟集团还瞄准了短剧赛道,于今年3月通过战略性投资上海拌饭信息科技有限公司(下称“拌饭科技”);又签约谷歌了CPP,成为谷歌中国区域一级代理商,以及Apple Ads官方合作伙伴。

现阶段的微盟集团,可谓是“哪里有热度往哪跑”。但且不论新领域布局的前期准备工作对微盟的资本消耗程度,在未能跑通商业盈利模式、实现独立运营与自我造血的前提下,市场对微盟的信心早已不复往日。

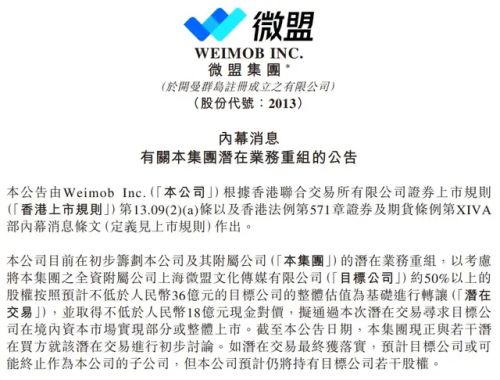

微盟集团于1月16日发布公告称,其计划将上海微盟文化传媒有限公司(下称“上海微盟”)约50%以上的股权,按照预计不低于36亿元的目标公司的整体估值为基础进行转让,以此寻求上海微盟在境内资本市场实现部分或整体上市。

微盟集团认为,此举能降低微盟营销营运资本对其现金流的影响,并有利于上海微盟作为独立实体获得融资,颇有“弃兵御王”色彩。然而,市场对此却并不买账,公告公布次日该公司的股价便大幅跳水,最终报收1.98港元/股,下跌11.61%。

最终,无奈的微盟发布了终止潜在交易计划的公告,理由是“收到股东就潜在交易提出的一系列建设性反馈意见”。微盟董事会还宣布,将选择合适的时机购回微盟股份,以CEO孙涛勇为代表的管理层也将进行股权增持,试图提振市场信心。

但实际却是,微盟半年报发布次日,其股价跌幅超过10%,截至2024年8月23日收盘,微盟集团报收1.13港元/股,总市值仅剩34.77亿港元。昔日的辉煌化为泡影,如今市场和投资者留给微盟的机会,已经不多了。

来源:贝多财经

作者:行星

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !