延迟退休真的要来了?“自愿、弹性、渐进式推进延迟退休”的新闻一出,瞬间引起了广大打工人们的热议。纠结“延迟退休”虽然容易焦虑,但先别急着焦虑。"延迟退休"的重点,更多的是对养老压力的担忧。对于还在职的小伙伴们,养老,你开始准备了吗?

“渐进式延迟退休”的底层逻辑,本质上还是老龄化加速和养老金收支不平衡的矛盾。

从2001年开始,中国正式迈入老龄化社会。2021年,我国65岁及以上人口占比首次开始超过14%,达到14.20%,这意味着,我国从老龄化社会步入深度老龄化社会,用时仅仅20年。反观美国、日本、英国、俄罗斯等国家,我国的老龄化进程明显更快。如果按照当前的出生率与死亡率水平估算,预计我国在2030年后就可能进入超级老龄化社会。

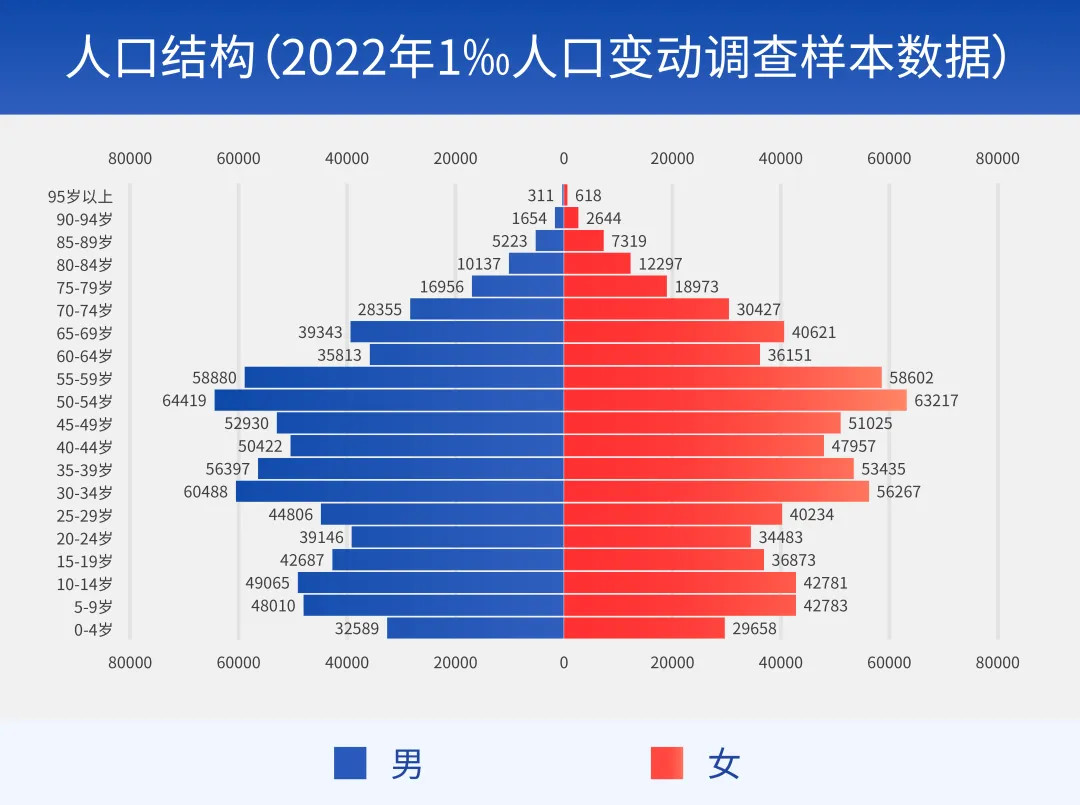

长寿化和少子化的趋势使得老龄化程度持续地加深。但实际上,长寿引起的老龄化并不可怕,长寿化的本质其实是医疗水平提升和社会进步带来的寿命延长,而少子化才是更需要关注的风险所在。在当前生育率下滑的大趋势下,人口结构正在从长方形向着倒金字塔形转变,未来青壮年人口可能将逐渐缩减,高龄人口持续增加。

老龄化加速的直接影响,反映在社会抚养负担上:1982年以来,我国老年抚养比逐渐攀升,截至2023年,我国老年抚养比达到22.5%,这代表着平均4.4名年轻人就要抚养1位老人。未来,可能面临着越来越少的年轻人供养越来越多老年人的困局,养老负担明显加重,这对养老金收支的长期平衡带来了极大影响。

目前,我国的养老金制度采用个人账户与社会统筹相结合的方式,个人账户部分实行基金积累制,社会统筹部分则实行现收现付制,即当年收到的养老保险费用,将用于支付当年退休人员的养老金。然而,随着人口结构的“倒金字塔”化,这种模式将面临巨大的压力。以“城乡居民基本养老保险”为例,2023年末的参保人数为5.45亿人,其中实际领取待遇人数1.73亿人,养老金抚养比为3.15:1,而这一比例在11年前的2012年则为3.70:1。比例的缩减也意味着未来养老基金支付的压力可能会越来越大,尤其是一些劳动年龄人口流失比较严重的地区。

资料来源:Wind,方正证券研究所,截至2022年末。注:当年缺口=收支缺口/当年收入,数据不含港澳台。

如何应对日益严峻的老龄化困局?不妨先看看其他国家是怎么做的。在国际社会,老龄化已经成为许多国家早就在面对的趋势和问题,部分国家通过推迟退休年龄来抵消人口老龄化带来的养老保险压力。

以邻为鉴,日本正处于老龄化不断加剧的进程中,1994年以来,日本的退休年龄经历了逐步提高到60岁再到65岁的两个完整周期,2021年《高龄者雇佣安定法》的颁布标志着日本正式驶入70岁退休的新纪元。美国也进行过逐步延迟退休年龄的改革,从2021年开始,美国退休年龄从66岁每一年延长2个月,计划到2027年实现向67岁的过渡,同时实行弹性退休制,最早提前退休和最大可奖励延迟退休的年龄分别为62岁和70岁。

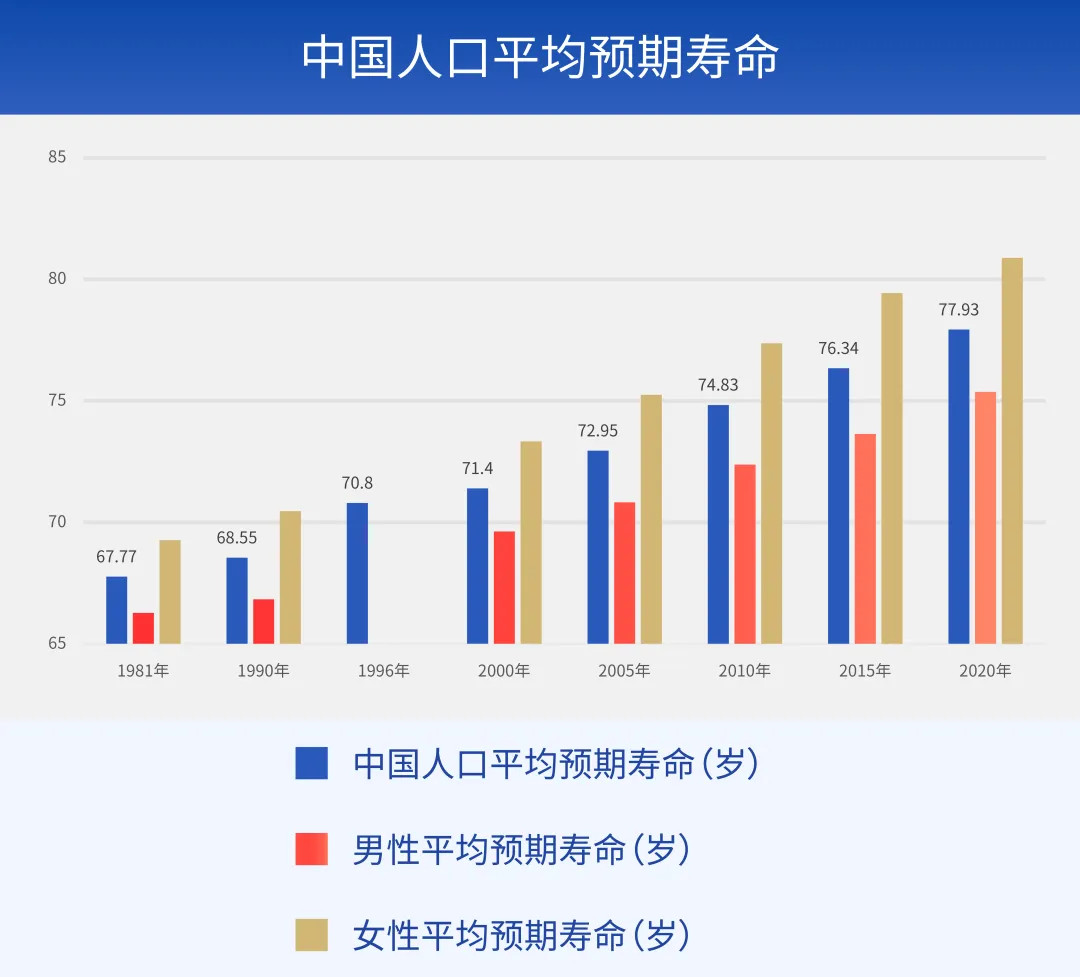

回到国内,目前的法定退休年龄为男性干部、男工人60周岁,女性干部55周岁,女工人50周岁,这一退休制度是基于当时较低的预期寿命设立的,自1978年正式颁布以来一直沿用至今。放眼全球,国内退休年龄较早,已经处于国际相对低位的行列。而反观我国的平均预期寿命,1981年到2020年的短短40年间,我国人口平均预期寿命已经从67.77岁提升到77.93岁,日益增长的寿命与退休年龄形成了鲜明对比。在这样的背景下,延迟退休或许会成为社会发展的必经之路。

7月21日,中共二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》公布,首次明确提出按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革。

新闻一出,顿时激起千层浪。一张谣传的退休年龄计算表显示,“90后”将全部延迟到65岁退休,这让“脆皮一代的90后”们集体破大防,一时间各种段子满天飞,虽然这消息早早已经被权威媒体证伪。

破防背后,比起对于“退休年龄”的焦虑,更多的是对养老压力的担忧。那么,年轻人除了工作外,还有什么方式能够缓解未来的养老压力呢?小财在此献上三计,带你早做规划,拒绝养老焦虑!

妙计1:从养生到养老,提前规划未雨绸缪

在养生这件事上,这一届“90后”早就开始整活。从低卡轻食到运动健身,从膏方调理到拔罐针灸,健身房、中医馆里到处都是年轻人的身影。“养生热”的背后,是年轻人对未来生活质量的更高期待。

世界银行曾提出,要基本维持退休前的生活水平不下降,养老替代率(养老金收入与退休前工资收入水平之间比率)需要不低于70%,而根据国家统计局公布的社会平均工资与人社部公布的离退休人员人均基本养老金测算,2020年时,我国的基本养老金替代率已不足50%。

要实现高品质的养老生活,更需要未雨绸缪,为退休生活提前准备丰厚的养老资金。在当前的个人养老金时代,挑选一款靠谱的养老投资工具,能让养老投资事半功倍。

妙计2:从被动到主动,资产配置步步为盈

2022年底,《个人养老金实施办法》正式发布,个人可以从“被动”等待转向“主动”规划,自主开立养老金账户并选择购买相关的养老金融产品,这一举措已经成为缓解养老压力、提升养老质量的关键。

而与其他个人养老金融产品相比,养老FOF通过把握系统性风险和市场风格等因素,同时发挥资产配置作用,通过对包括基金在内的底层资产精选组合,对风险和波动进行了二次分散,或有益于提高组合风险收益比和投资者的持有体验,让养老投资更简单。

妙计3:从月光到定投,实现阶段性小目标

不知道大家有没有这样的经历:想要存钱却存不住,到手的工资月月光。如何达成阶段性小目标呢?定投或是养老投资的良选之一。

定投指的是以相同的时间间隔(比如每周、每月)把固定的金额投资到指定的基金当中。相比起“一次性投资”,基金定投可以让我们避免择时困境,能够逐渐摊低成本、平滑波动。同时,定投操作成本较低,每次只使用小部分资金去投资,并不会带来太大的资金压力,适合长期投资,这与投资期限较长的养老投资更加匹配。

拒绝焦虑,体面养老,养老+FOF+定投,这个搭子可以有!

按照国际通行划分标准,当一个国家或地区65岁及以上人口占比超过7%时,意味着进入老龄化;超过14%,进入深度老龄化;超过20%,则处于超老龄化社会。

风险提示:基金中基金(FOF基金)主要投资于经中国证监会依法核准或注册的公开募集的基金份额,公开募集的基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资于公开募集的基金既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。“养老”的名称不代表收益保障或其他任何形式的收益承诺,不代表产品保本,可能发生亏损。请仔细阅读专门风险揭示书,确认了解产品特征。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金有风险,投资需谨慎。

$财通颐享稳健养老一年持有期混合发起(FOF)(OTCFUND|021166)$

$财通价值动量混合A(OTCFUND|720001)$

$财通成长优选混合A(OTCFUND|001480)$

本文作者可以追加内容哦 !