PVC:情绪修复$天原股份(SZ002386)$$氯碱化工(SH600618)$$英力特(SZ000635)$

引言

前段时间,PVC在宏微观的共振下经历了一波连续的回调,近期有所企稳。展望后市,近月合约在高库存和高仓单压力下,向上空间受限,但远月合约在宏微观情绪的修复下,预计仍会有一定的表现空间。

1.宏观

短期宏观方面的利空情绪已经逐步释放,前期部分数据的公布及政策预期出现了一定的预期差,虽然加速了部分大宗工业品的下行走势,但是大部分工业品的估值已经将利空充分反映,从上周开始,即使是空头走势最为明显的黑色建材板块也出现了分歧。横向看,虽然一些建材类品种延续熊市表现,但是黑色其他主流品种走势强劲;纵向看,即使是空头走势最为明显的部分建材类品种,也是近月跌幅更为明显,进而压制远月,但从价差角度看,远月价格估值已相对合理,或许等到进入交割月部分持仓被强平后,远月合约会同步出现一定的修复表现。

海外来看,美国衰退的预期已经被证伪(外盘定价的有色先一步企稳),而随着美联储预防式降息的预期进一步加强(鲍威尔在杰克逊霍尔(JH)年会认为“是时候调整政策了”),有色、能源等外盘定价品种更是进一步走强,进而带动其他工业品企稳。

01合约而言,海外降息预期带动情绪修复下,大部分工业品后续可能会迎来周度级别或者月度级别的反弹,对于国内而言,金9银10存一定预期,而且7月底开始专项债发行提速,如果后续配合进一步的政策刺激去实现GDP目标,不排除会有一波持续向上的行情。即使后续的金9银10表现或者预期被证伪,主力也会有更安全的位置去空配。

2.微观

微观角度,印度官方宣布BIS认证延期至12月24日,虽然本次BIS认证延长市场已经有所预期,但是利好实际落地对于下行趋势中的PVC而言,仍是黑暗中的一丝曙光。相较于基本面的加持而言,情绪端的修复更为直接。

基本面角度看,内盘需求仍较为疲弱,产业信心不足,产业链仍以压缩库存为主,虽然期货连续大跌,但中下游持续性备库存意愿有限,一部分是由于前期抄底抄在半山腰,进一步补库的信心缺失;另一部分是因为对地产周期相对谨慎,相比于抄底,按需备货的安全性更高。这也是导致当下库存和仓单居高不下的原因之一。

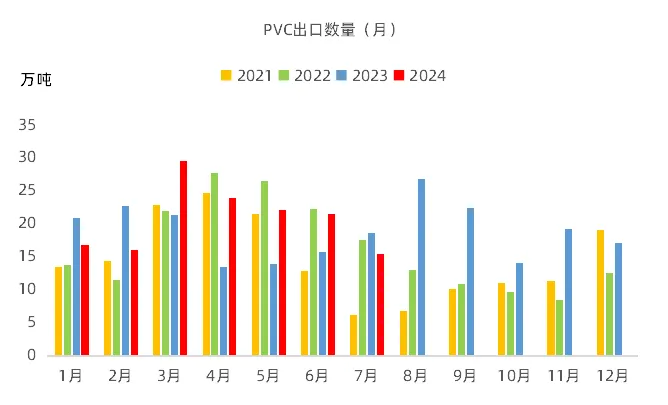

而相较于疲弱的内需,外需则是眼下给PVC续命的边际变量。今年1-7月份,PVC累计出口146.01万吨,同比增长14.8%,虽然7月原料出口有所回落,但更多是受到当时海运费高企以及南亚雨季的影响,随着海运费的回落以及BIS认证的影响,进入8月份,出口签单放量明显。此外,PVC制品出口仍然强劲,1-7月PVC铺地累计出口量为273.55万吨,较去年同期增加8.50%。外需的强劲虽不足以扭转PVC的供需格局,但外盘若能企稳,除了能给国内PVC形成量价上的支持外,情绪上也会给国内中下游带来修复,刺激其补库行为。

图1 PVC出口数量

数据来源:钢联

3.总结

综合来看,就PVC合约而言,高库存和高仓单影响之下,近端合约压力难解,但01在国内金9银10预期以及外需带动下仍有一定的想象空间,如无系统性风险出现,阶段性修复的行情或许也已到来。

风险提示:能源价格持续下跌、地缘风险

刘冠民 中粮期货研究院 化工研究员 交易咨询资格证号:Z0020357

本文作者可以追加内容哦 !