1、 业绩预览

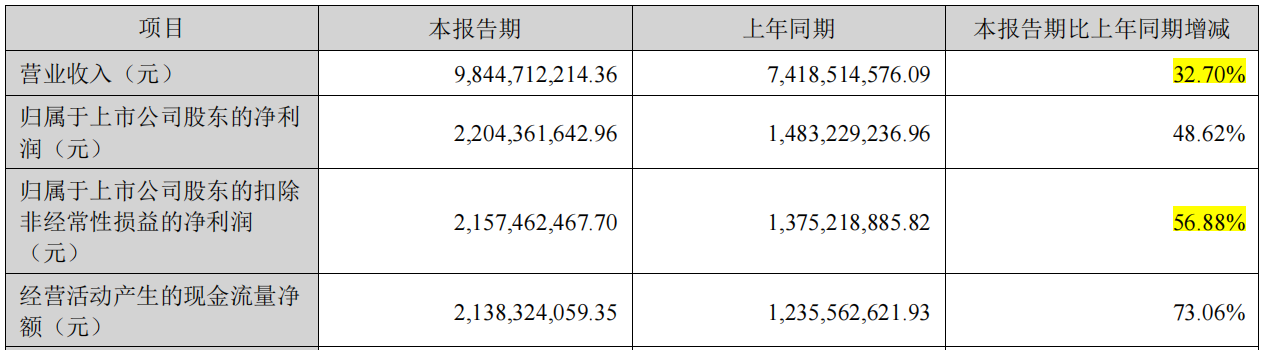

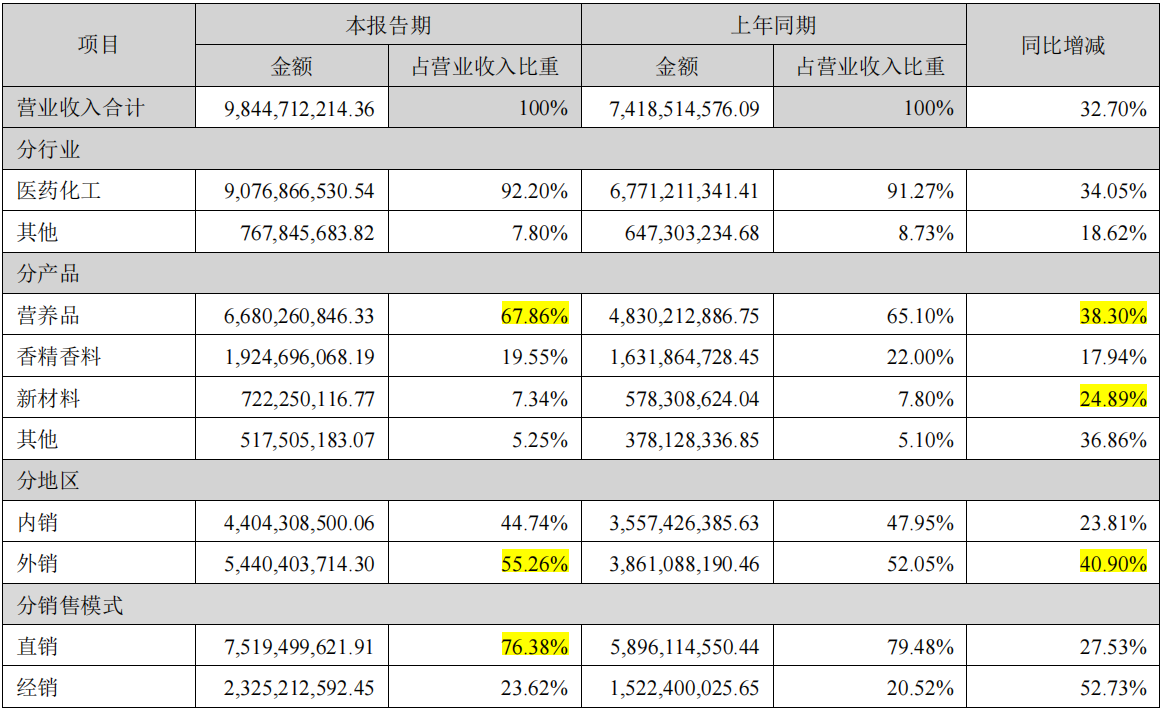

上半年营收98.44亿元,同比增长32.7%,扣非净利润21.57亿元,同比增长56.88%。经营活动现金流净额21.38亿元,同比增长73.06%。

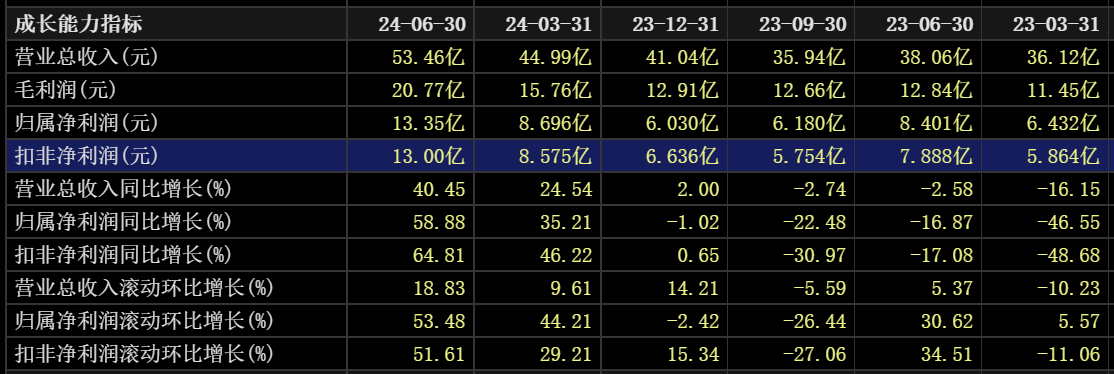

单看第二季度,营收53.46亿元,同比增长40.45%。扣非净利润13亿元,同比增长64.81%,环比增长51.61%。

可见,公司上半年业绩相当好,尤其二季度业绩非常好,增速同比环比都很高。

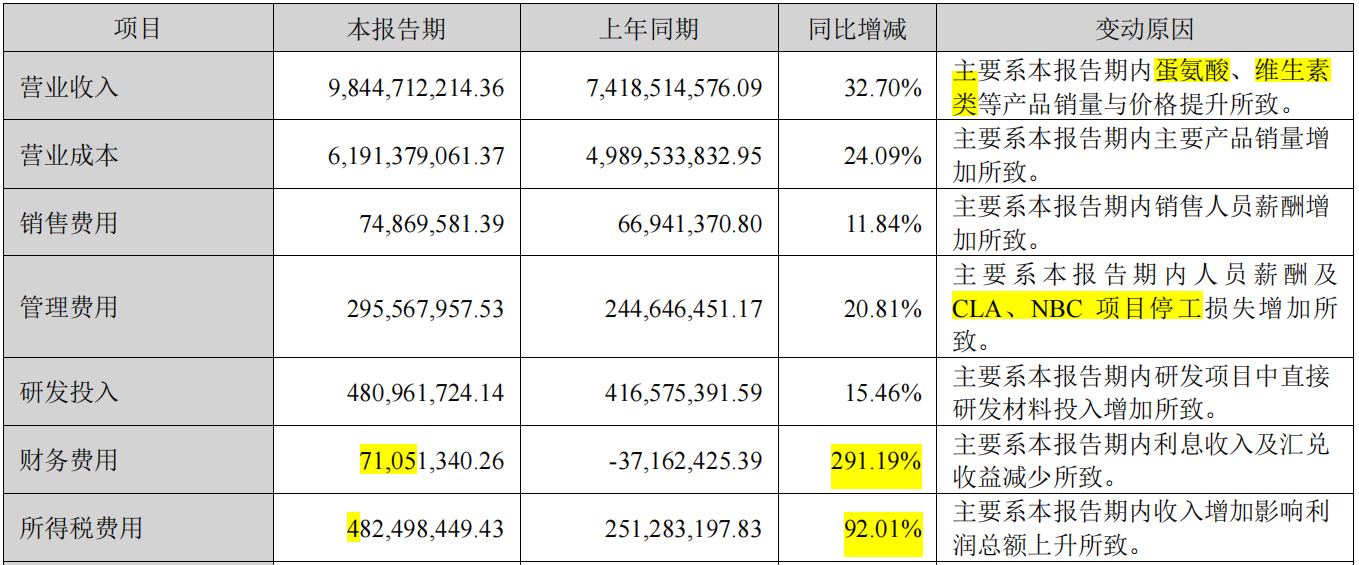

半年报显示,公司营业收入增长主要是蛋氨酸、维生素类产品量价齐升。

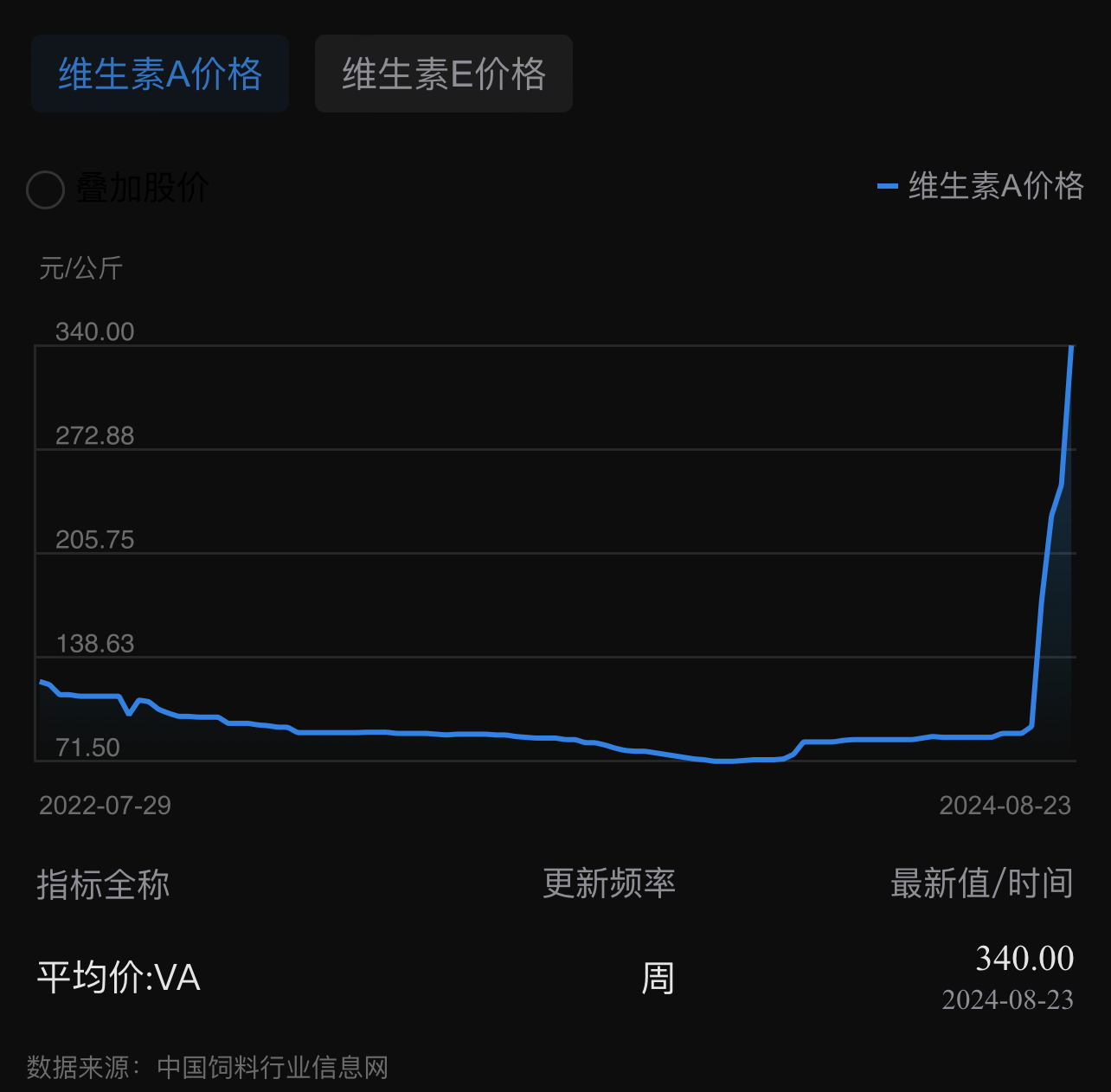

维生素A和维生素E的价格,自巴斯夫工厂爆炸事故发生后,从今年7月份初开始,维生素价格爆发增长。按照市场价格趋势,预计新和成三季度业绩将会更加亮眼。

2、分业务和区域

可见,公司几大类产品均高速增长,尤其核心产品公司营养品类上半年收入66.8亿元,同比增长38.30%,且营养品毛利率同比上升6.98个百分点。

在销售区域方面,外销收入54.4亿元,同比大幅增长40.9%,收入占比55.26%,比例进一步提升。

3、其他财务数据

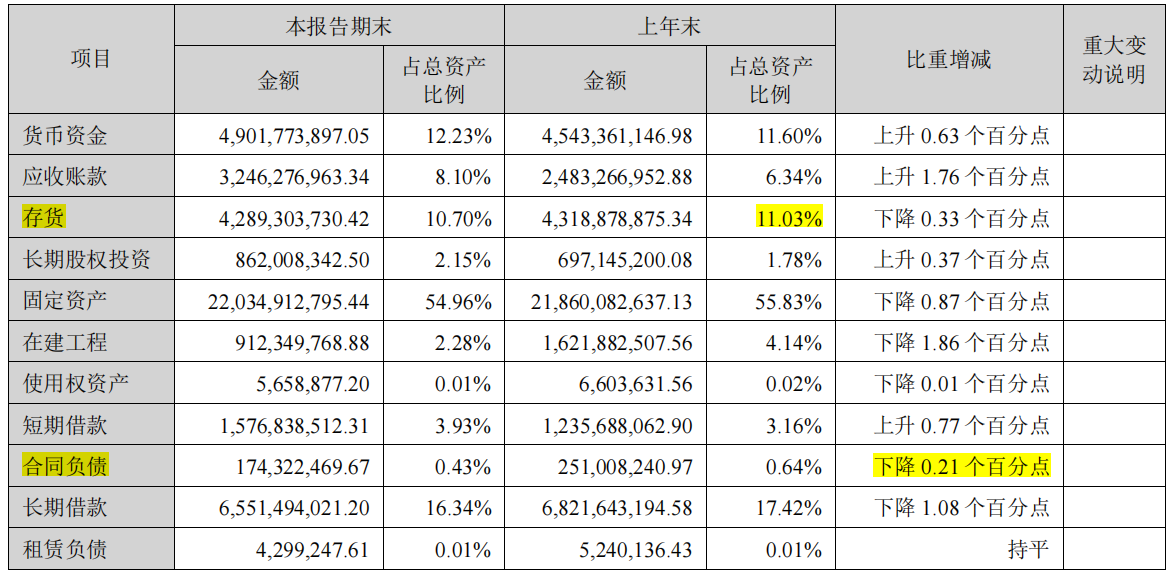

公司货币资金49亿元,环比增长7.86%。存货42.89亿元,在建工程9.12亿元,短期借款15.76亿元,长期借款65.51亿元。

合同负债1.74亿元,环比下降30.67%,关注业绩持续性。

小结:新和成24年上半年业绩是非常好的,维生素价格7月份爆发增长,考虑到体现在业绩有一定延迟性,预计公司3季度和4季度将会体现在业绩上。所以新和成下半年业绩是可预见的爆发式高增长。

从巴斯夫停产时间看,供应端起码到25年上半年都会比较紧,也就是维生素价格在接下来的大半年时间以上高位维持的概率还是很大的。

-----------------end-----------------

追加内容

本文作者可以追加内容哦 !