前言

1985年,美国科学家提出了一个在当时看来极其宏大的计划:对整个人类的基因组序列进行测定。

这项计划筹备多年,得到了许多国家的支持与响应,并于1990年正式启动。美国、英国、法国、德国、日本以及我国的相关科学家相继参与到了这一计划当中。

在多国科学家的共同努力下, 2003年人类基因组计划宣布完成,至此整个计划耗时13年,耗资约38亿美元,测序任务的工程量可见一斑。

如此经年累月的人才与经费投入,让这项工程的重要性不言而喻。

实际上,试图破译人类生老病死的愿景,使得人类基因组计划与曼哈顿原子弹计划和阿波罗计划并称为三大科学计划,是人类科学史上的又一个伟大工程,也被誉为生命科学的“登月计划”。

图片:DNA是生命底层遗传信息,指导蛋白质合成和生命活动

而在完成人类基因组计划后,生命科学领域的研究也确实得到了蓬勃发展,引领着遗传学、分子生物学、临床医学等领域的相关的科学研究取得重大突破。

测序行业的上游——测序仪

20余年后的今天,测序的应用已远不限于生命科学前沿科研领域,而已经成为了一项广泛使用、普惠大众的技术,在临床诊断,农业育种,畜牧,刑侦鉴别等等各个领域百花齐放。

公共卫生领域,在我国先后两次公共卫生事件中,对病毒的基因测序,对病毒识别、分型、检测、治病机理及药物研发等环节起到了指导性作用,为防疫工作提供了至关重要的帮助。

临床上,无创产前诊断技术通过胎儿基因组检测帮助判断胎儿是否带有遗传病。对于健康人群,基因测序也可以被用于亲缘/血统鉴定,健康风险评估/预防等领域。

这些都得益于上游测序技术的快速发展。

回看这20年,基因测序应用的普及,最大的推动力来自成本的大幅降低,这也是测序仪技术不断升级迭代的结果。

如今,在新一代超高通量测序仪的支持下,单人基因组的测序耗时仅需要几天,且成本已经降至100美元甚至更低,测序成本的大幅降低使得下游应用的开发及广泛普及成为可能。

而测序仪的研发企业,作为测序产业链的最上游位置,被认为是产业链中技术壁垒最高,也是产业链话语权最强、影响力最大的环节。

测序仪的研发囊括了光学、机械、电子、流体、化学、分子生物学等多学科技术,行业龙头Illumina自2014年连续3年被《麻省理工科技评论》评为“最聪明的公司”。

行业历史上,上游厂商每一代测序仪产品的推出都会带动测序性能新的提升,而测序仪性能则对应着下游应用厂家的成本及产品力,因此测序仪技术的变迁不光影响着研发厂家自身的竞争地位,也会对全产业链生态发展和格局变化产生深远的影响。

围绕通量与成本的技术演进

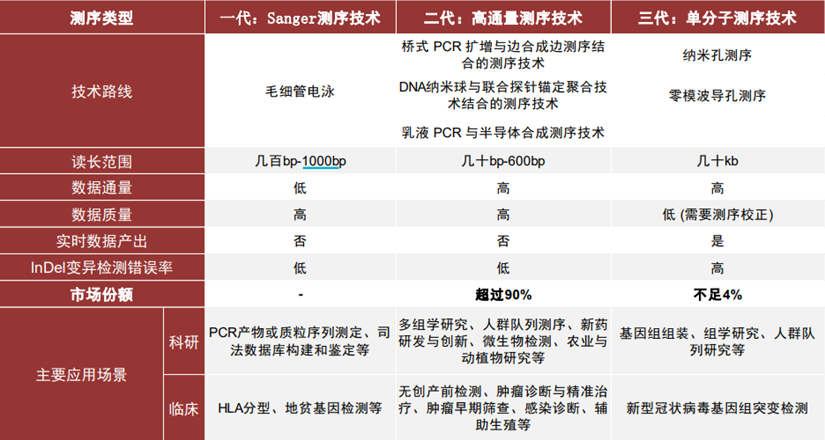

我们先简要回顾测序技术的发展,主要经历了三代技术的革新。

第一代Sanger测序技术以其高达99.999%的准确度和较长的读长成为测序领域的"金标准",但面对大规模测序任务时,其通量低、成本高的问题逐渐显现。

随后,第二代测序技术(NGS)以其高通量、低成本的优势迅速成为主流,尽管在读长和准确度上略逊于第一代,但其大规模并行测序能力极大地推动了测序成本的降低和应用的普及。

第三代测序技术则以单分子测序为特点,提供了更长的读长和无需PCR扩增的优势,尽管目前成本较高且错误率较大,但其在特定应用场景下具有独特价值。

尽管三代测序技术各有千秋,但对于科研和商业化应用而言,高通量、低成本显然是更理想的商业模型,因此,目前,NGS技术因其成本和通量优势占据了约90%的市场份额。

而三代测序技术则作为补充,其应用场景正逐步扩大。随着技术的不断进步,两种技术都在努力克服自身的局限,NGS在提升读长,而三代测序在降低成本和提高准确率,共同推动着测序技术的发展和应用。

图:一代、二代、三代测序技术对比,资料来源:中金公司

二代技术的竞争里,illumina的突围

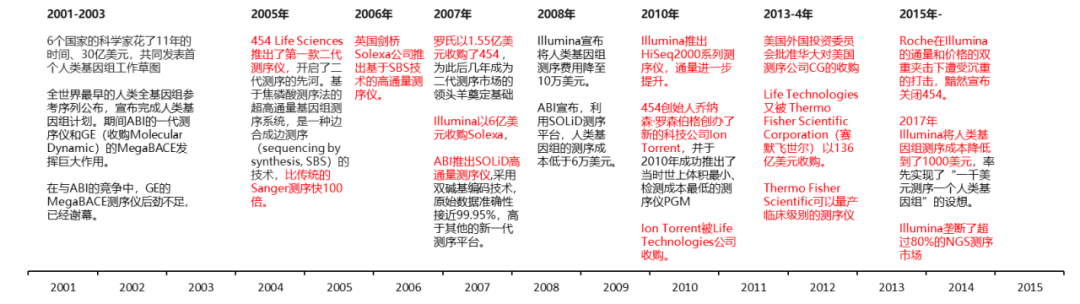

2005年8月,454 Life Sciences公司推出了一种新型高通量测序技术,其测序速度是传统Sanger方法的100倍,随后推出了Genome Sequencer系列测序仪。

2007年,454公司被罗氏诊断收购,并推出了性能更优的测序系统,对DNA双螺旋结构发现者James Watson进行了个人基因组测序,显著降低了测序成本和时间。

ABI(Applied Biosystems)作为一代测序仪的领导者,在二代测序技术出现后,通过收购Agencourt并推出基于SOLiD平台的测序仪来应对市场竞争。SOLiD平台以其高准确度和大通量数据产出而著称。

另一边,在大洋对岸的英国剑桥,一家名为Solexa的公司也在2006年宣布推出了基因测序仪Genome Analyzer,使科学家能够在单次运行内测序1Gb的数据,后被Illumina以6亿美元收购。

Illumina借此收购迅速发展,推出了性能升级的测序仪,并以其高性价比迅速占领市场,成为二代测序领域的主要竞争者。

图:二代测序行业简史

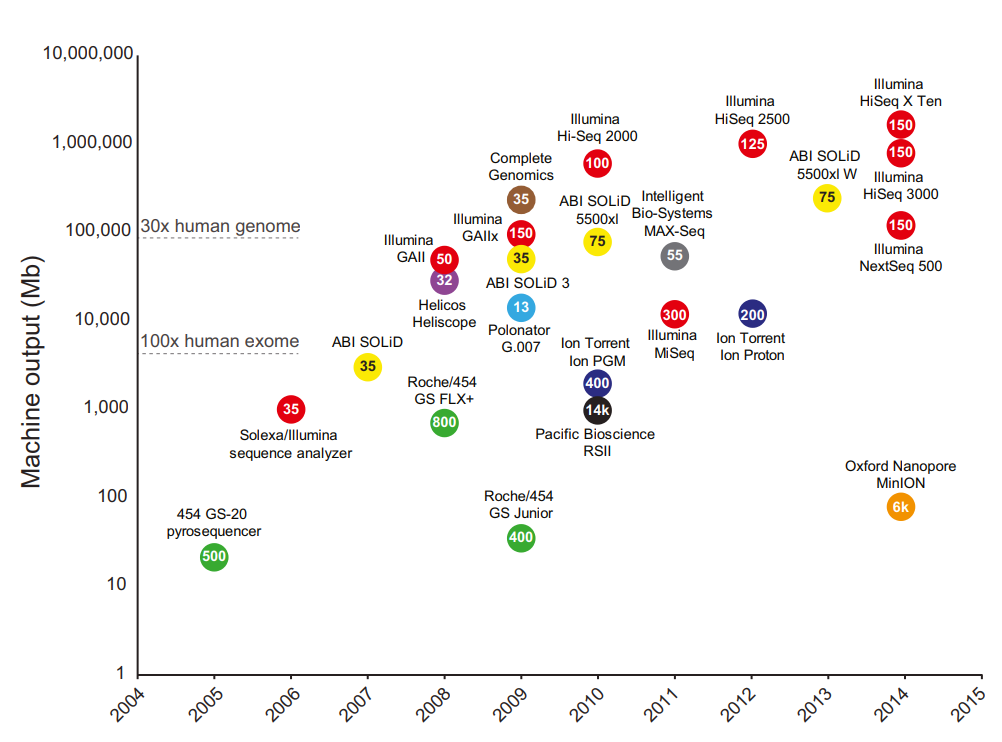

2007年后,全球的二代测序行业进入了三足鼎立的时代。ABI,罗氏,Illumina你追我赶,争相更新自己最新一代的测序仪产品,以达到更高的通量、更低的测序成本。

在技术进步和市场激烈竞争下,测序成本打破了此前的摩尔定律出现进入断崖下降通道,这一速度远超过此前大众甚至竞争玩家本身的认知。

2008年,全基因组测序的成本降至20万美元,到2010年,illumina发布其最新的Hiseq 2000平台,全基因组费用已经可以控制在10000美元以内。

激烈的大战最终有了结果:在illumina持续迭代自己新产品,推出通量更大,成本更低,性价比更高的新一代仪器时,ABI及罗氏逐步难以跟上illumina的产品力提升步伐,市场份额逐步降低。

2011年,当罗氏推出最大通量1GB的新一代测序仪GS FLX+时,illumina的Miseq平台单次运行通量已经达到15GB。

2013年,罗氏宣布将逐步关闭454测序仪业务,454测序平台将在2016年中被逐步淘汰,454位于康涅狄格州布兰福德的工厂也将因此而关闭。

类似的,SoLiD技术平台最终也仅发展75bp的读长及300GB的通量,与当前发展到TB级别的高通量测序相比差距甚远,也逐步退出了历史舞台。

此后,454的创始人Rothberg教授又创立了Ion Torrent公司进行测序仪研发,后被Life Technology收购(此时的Life Technology由ABI与Invitrogen合并而来)。

赛默飞在2013年宣布以136亿美元收购Life Technology切入测序仪行业,拥有了原ABI的SoLiD及ION两大测序技术平台,成为又一进军测序仪行业的全球巨头,然而赛默飞的进入也没能撼动illumina的地位。

Illumina在甩开竞争对手后,持续的高歌猛进,成为了二代测序领域真正的霸主。

在2014年的JP摩根大会上,illumina推出最新一代测序仪Hiseq X Ten,宣布测序成本即将降至1000美元,测序技术真正具备了广泛应用的基础。

自此,全球的基因测序商业化应用开发进入加速模式。

各类二代测序应用开发厂家纷纷成立,NGS应用的产业研发、商业化及投融资相互促进,产业发展进入了高潮,肿瘤伴随诊断、无创产前诊断、微生物感染检测、种子育种、疾控检测等等不同应用层出不穷。

下游的爆发也同时反哺了上游的增长,持续巩固了illumina的产业地位,因为无一例外的,这些下游平台几乎都绑定了illumina作为测序应用平台开发和商业化的硬件平台。

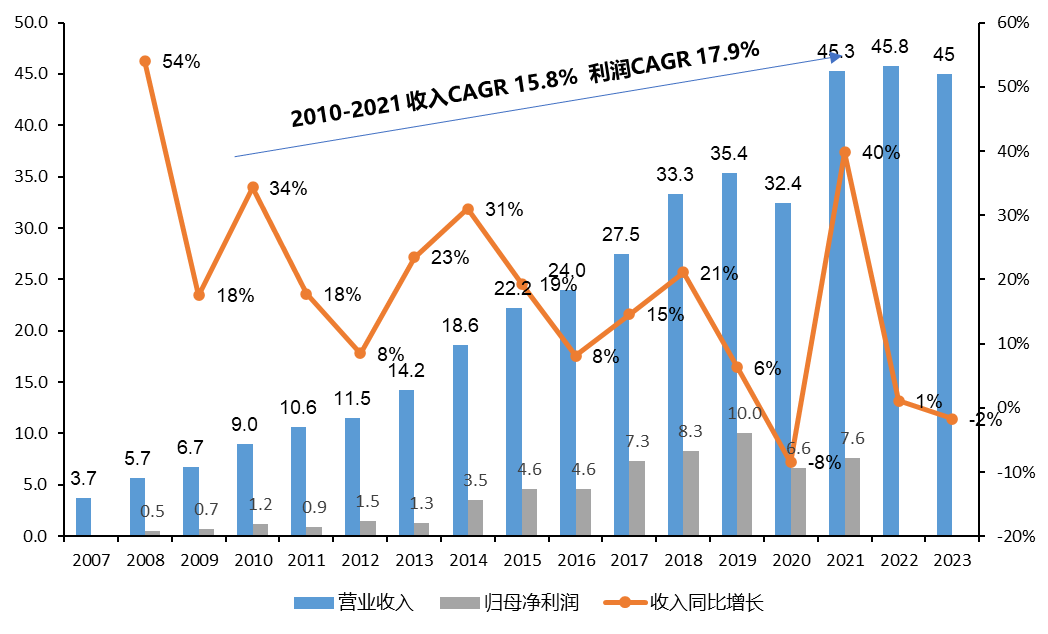

图:illumina收入快速增长

Illumina成为了这场市场竞争的胜者,在此后十余年几乎一己垄断了二代测序市场,如今,illumina在二代测序的份额仍维持在70-80%左右。

回顾二代测序发展历史看,测序仪行业的竞争是一场追求极致产品性能的竞争,企业产品性能一旦落后则很快会被下游所淘汰,这或许能部分解释当前的行业格局为什么是illumina的一家独大。

NGS领域的产品性能的进步速度超过了很多传统的医疗设备赛道,传统意义上的医疗设备往往是在相对固化的基础技术上不断进行产品功能的迭代升级,以更好的满足临床需求。

而测序领域则是在不断在推动基础科研突破,把新的科研发现变成临床应用。

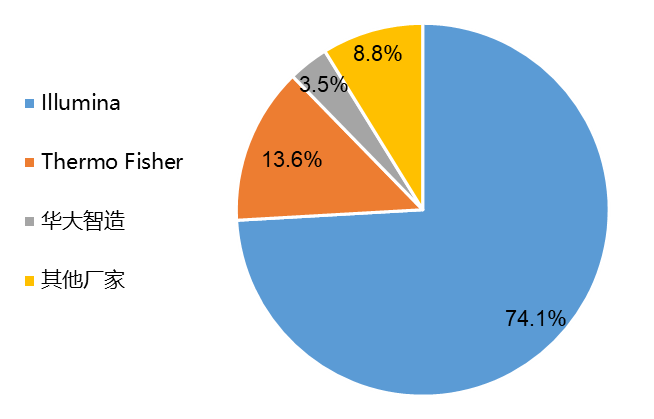

图:全球2020年二代测序仪厂家竞争格局,资料来源:各企业年报,招股书,Grand View Research

Illumina凭借自己不断推出的新产品和刷新记录的测序成本通量从这场性能大战中杀了出来,但复盘这一过程,这一切似乎在厂家起步阶段选择自己技术路线的时候就已经注定了,真正决定了厂家未来的是他们的底层测序技术。

回头看,从技术角度,无论是Roche 454还是ABI的技术,都无法实现测序成本的快速降低和通量的不断提升。

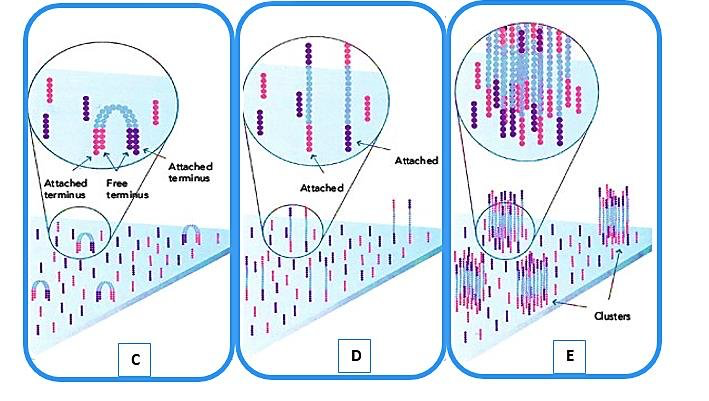

与454及SoLiD技术采用的乳液PCR(Emusion PCR)技术不同,illumina/Solexa的测序技术在DNA扩增环节采用了桥式PCR扩增技术(如下图),直接将DNA片段附着在处理过的介质表面,这种技术天生适合做高通量测序仪。

测序芯片上能容纳的DNA簇密度伴随加工技术进步在不断增加,这使得illumina测序通量提升的天花板至今仍在持续抬升。

图:罗氏的乳液PCR原理示意图,每个微孔中放置一个微粒,作为DNA扩增反应的核心,资料来源:The development and impact of 454 sequencing,<nature biotechnologgy>

图:Illumina桥式PCR扩增原理示意图,待测DNA以“桥”的形式附着在经过表面处理的测序芯片上,经过扩增形成DNA簇,DNA密度远大于乳液PCR,资料来源:Illumina

简单总结,对于二代测序技术的商业化进程来说,更高通量带来的更快测序效率和更低成本是下游的核心诉求。

而在这一点上,illumina的底层技术给他们带来了远远高于454和SoLiD测序平台的通量提升天花板,使得illumina最终在这场商业竞争中走了出来。

当然,对于公司运营上,illumina也选择了正确的策略,例如与下游共建生态系统,正是大量下游用户正反馈才使得公司能不断升级仪器,形成了良性的正向循环。

然而,市场的竞争从未停止,包括中国厂家在内的新厂家崛起、三代测序的出现,都在不断挑战着illumina的地位。成本与通量,也仍然是这场竞争中最重要的关键词。

华大智造:打破测序垄断,引领技术创新

打江山易,守江山难。虽然illumina试图通过专利保护,生态系统建设等方式不断试图巩固自己的壁垒,然而科技进步和市场竞争从未停止,不断有新厂家出现,试图打破illumina的垄断地位。

2022年5月6日,美国特拉华州法院裁定中国华大智造的美国子公司诉Illumina专利侵权案胜诉,认定Illumina 侵犯了华大智造子公司Complete Genomics的两项DNA测序专利,赔偿3.338亿美元。

这意味着华大集团获得了与illumina长久专利诉讼的最终胜利,也标志我国拥有了全球范围内另一家具备自主知识产权、拥有超高通量测序仪制造能力和全球推广潜力的二代测序仪生产企业。

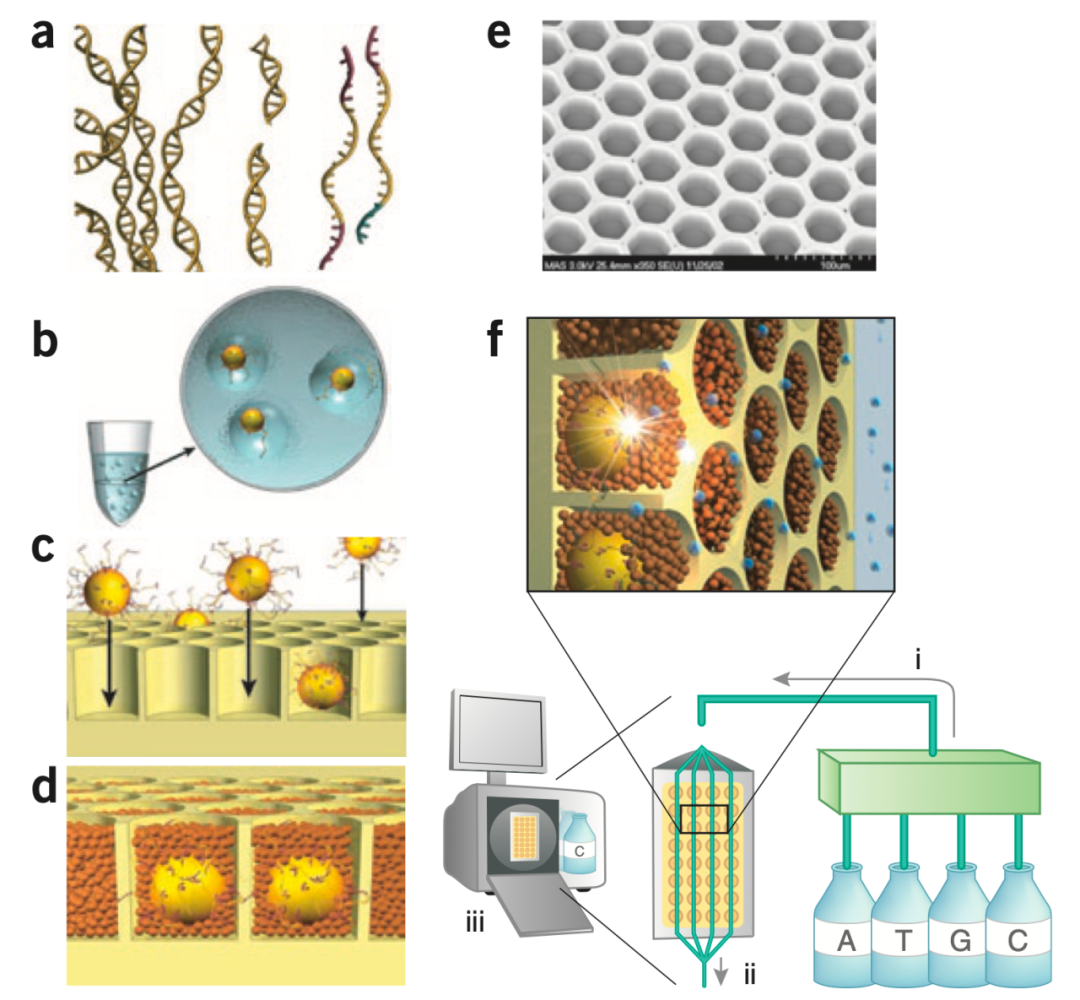

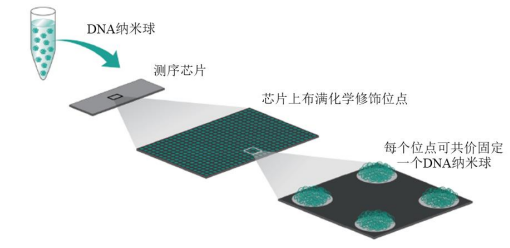

华大智造的测序底层技术同样来自收购,2013年,长期受制于上游illumina限制的华大基因宣布自己布局测序仪技术,以1.176亿美元完成对美国纳斯达克上市公司Complete Genomics的收购,获得了他们的纳米球扩增技术DNBseq。

图:DNA纳米球技术

事实上,当时存在的二代测序解决方案的技术路线其实相当有限,而DNBseq就是其一,拥有这项技术的CG公司之所以没有跻身主流测序仪厂家与其商业化思路有一定关系,因此这项技术一度相对边缘。

图:目前可见的NGS的技术路线及对应厂家,资料来源:High-Throughput Sequencing Technologies,<Molecular Cell>

而正是这项在当时被行业内戏称为是“小灵通“的”落后技术“,日后在华大智造的体系下证明了自己的潜力,也证明了华大的眼光。

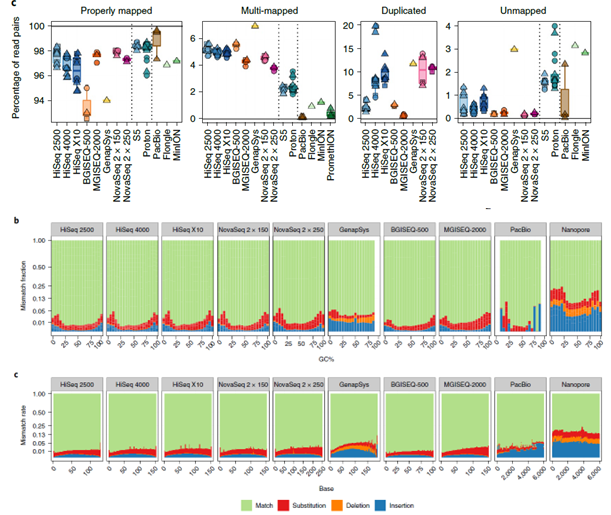

一方面同样拥有很高的通量升级天花板,具备做超高、中、低通量测序仪的潜力,另外相比illumina的桥式扩增技术,CG的纳米球滚环扩增技术具有更高的准确性,这也是华大智造的测序结果准确度比illumina更佳。

图:短读长NGS测序平台中, Illumina HiSeq 4000和X10具有一致性高、基因组覆盖率最高的结果,而华大智造BGISEQ-500和MGISEQ-2000测序错误率最低

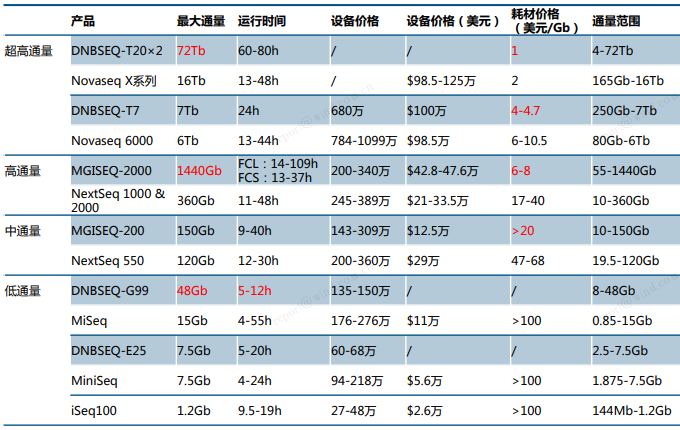

2018年,华大智造发布了DNBSEQ-T7,单机最高可达6TB的日测序通量。

此后发布的T20系列更是超越illumina创造了全球基因测序仪单机通量的新纪录,同时有望将单人基因组测序成本带入新的阶段——百美元以下。

图:华大智造具备产品线和产品性能全面对标Illumina的能力,资料来源:公司年报、官网,中信建投证券

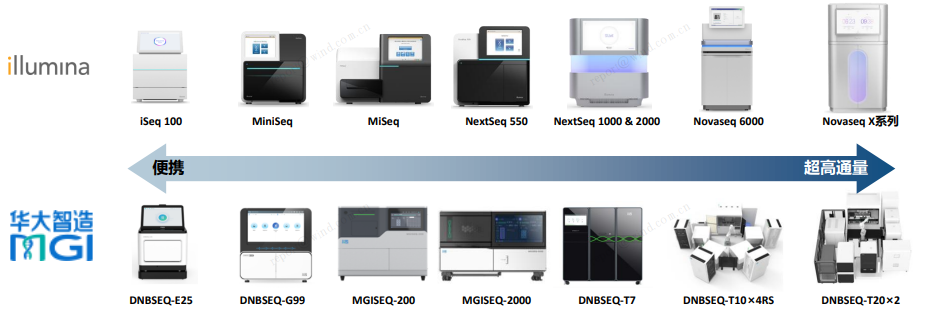

如今,华大智造已经具备了低、中、高、超高通量测序仪产品线,无论在产品线还是产品性能端全线对标illumina。

国内市场,华大智造凭借本土品牌服务和产品性能的相对优势,已经对illumina在装机份额上实现了反超。

在专利诉讼获胜后,华大智造也具备了全产品线海外拓展的资格,在全球的舞台上与illumina形成竞争。

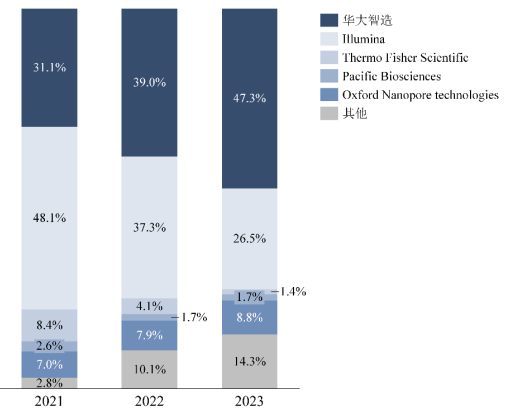

图:中国基因测序设备市场竞争格局(按当年新增销售台数计算),2021-2023 年,资料来源:各公司年报、JPM conference、灼识咨询

在十余年的近乎垄断后,illumina的一些核心专利如桥式PCR扩增,可逆中止子等技术专利也陆续过期或面临过期,一些新兴的测序仪厂家利用类似的技术叠加部分升级,作出了差异化的测序产品抢夺Illumina的份额。

另一方面,三代长度长测序技术的出现也在一定程度上取代了传统二代测序的份额,对illumina传统阵地形成了冲击。

面对专利战的失利和潜在的竞争,illumina也保持了充足的警惕,持续提升测序性能保持领先性的同时也通过并购布局了单分子技术以保持自己的地位。

对于全球未来的测序行业,测序成本能够降低到何种水平,能够诞生多少新应用?

单分子测序能够发展到何种水平?

国产之光华大智造的全球之路能走向何方?

illumina面临竞争能否维持自己的统治地位,未来仍然是一家独大还是会精彩纷呈,各家争鸣?

对于这些,我们都拭目以待。

未来展望:期待下游更多新应用的增长带来产业链新一轮的景气

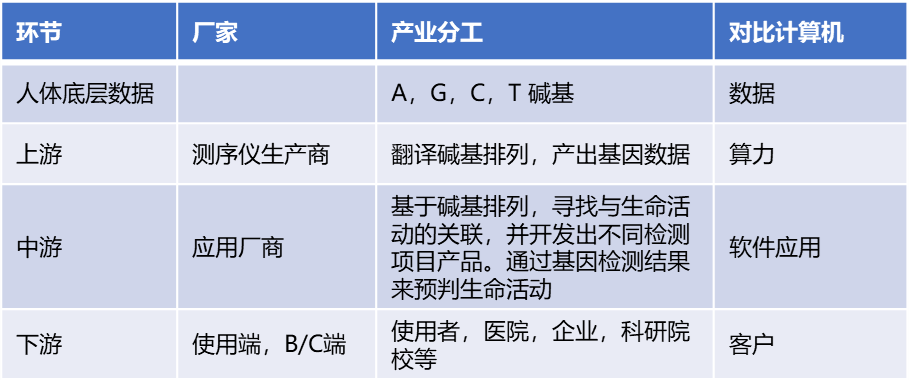

很多人都将基因测序领域与另一大科技板块计算机相类比,因为两者都拥有庞大的数据量基础,而通过对数据的运算,处理,分析解读能够带来极大价值。

如果将基因数据类比计算机数据,基因技术下游应用比做计算机的各类应用,那测序仪就好比计算机的算力环节负责生成处理各类数据。

图:基因测序行业于计算机行业类比

如今,我们已经见证了算力升级和AI应用的飞跃式发展对世界造成超乎想象的变化,也看到了算力不断进步对下游AI应用的推动,而下游的爆发又反哺了上游企业的高速成长。

科技的魅力正在于这种快速变化及无限可能性,2007年时的罗氏、ABI、illumina没有想到通量的提升能到如今水平,为基因技术产业链、为人们生活带来如此的巨大变化。

就像21世纪初期使用着早期PC,大哥大手机,2G网络的我们也无法想象如今计算机技术的进步和大数据时代到来。

而对于生命科学领域,基因技术的未来又会如何,个人基因组的时代是否会到来,是否会有一天我们能够破解遗传密码的秘密,洞悉生命的生老病死?

然而科技的发展不会像预测模型那样线性。不可否认,目前以illumina为代表的测序行业正面临短期的增长难题,大环境的下行造成研发投入的降温,下游应用领域面临短期发展瓶颈,而新的测序下游应用的推进似乎仍处于短期真空。

虽然身处低谷,我们也看到了如人群基因组学、细胞组学和时空组学等基础研究的快速发展,肿瘤早筛等下游应用研发的不断培育,对于测序技术的未来我们可能很难有具象化的预判。

然而我们相信在科学家和企业家的共同努力下,科技能够不断进步,最终为人们生活带来价值,期待测序技术和下游应用也能够诞生革命式的创新,基因测序行业也能迎来属于自己的“英伟达时刻”。

风险提示:以上文字出现的任何信息涉及个股均不作为投资推荐,不代表实际投向,仅作为案例分析。

和谐汇一医药团队长期关注创新药、创新器械、创新产业链等领域的投资机会

Fsat follow到FIC,创新药十年十倍空间

中国创新药企国际化的折戟沉沙与柳暗花明

征途漫漫:国产医疗器械的进阶之路

减肥药的罗生门

创新药之NASH百亿美金蓝海市场即将启航

对话施跃:医药行业探底了吗?

分享人

陈凯

和谐汇一研究部

研究员

复旦大学生命科学学院生物学士、金融硕士,专注医疗器械行业研究。

推荐阅读

研究视角 | 席卷全球,中国扫地机企业“何以扫天下”?

研究视角 | 全球房地产危机研究:泡沫、危机与杠杆

风险提示:本内容仅代表原创号或原作者的分析、推测与判断,登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,和谐汇一不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表和谐汇一的投资实例。

版权声明:本内容版权归原创号或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们末能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号微信后台联系我们。

本文作者可以追加内容哦 !