近期,多家知名医美企业发布了中期财务报表。过去高速成长的医美公司现在正面临挑战与困境。

华熙生物科技股份有限公司上半年营收录得28.11亿元,较去年同期减少8.61%;净利润为3.42亿元,同比大幅下降19.51%。这是自2019年上市以来的最大跌幅。华熙生物指出,业绩压力主要源于短期内的管理改革导致的费用增加以及对研发、创新业务的持续投资。其业务分为原料、医疗终端、功能性护肤品和功能性食品四大部分。公司最初以原料业务起步,近年来重点转向护肤品市场。华熙生物董事长赵燕多次强调,公司已不再仅是一家玻尿酸生产商,而是拥有更广泛的产品线。

2024年上半年,原料业务收入增长11.02%,至6.30亿元;医疗终端业务营收达到7.43亿元,增长51.92%。然而,护肤品业务成为拖累整体业绩的主要因素。功能性护肤品业务贡献了近一半的营收,但上半年销售额同比下降29.74%。功能性食品业务收入亦有所下滑,同比下降11.23%。华熙生物表示,正在通过成立子公司等方式,增强功能性食品业务的市场化运作能力,并计划在未来几年内完成业务调整。

面对挑战,华熙生物宣布2024年为“变革之年”,旨在从快速扩张转向高质量增长。管理层强调,当前的业绩波动是公司长期增长后实施的战略性调整的一部分,是向高质量增长过渡的必经之路。

在医美领域,玻尿酸因其独特的效果备受青睐。国内市场上,华熙生物、爱美客和昊海生科曾被视为行业的三大领军企业。

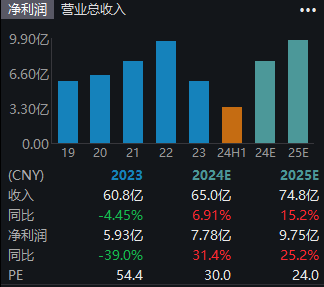

爱美客专注于医美注射产品的开发,是中国获批用于非手术医疗美容的III类医疗器械数量最多的公司之一。2024年上半年,爱美客实现营收约16.57亿元,同比增长13.53%;净利润约为11.21亿元,同比增长16.35%。然而,对比过去三年的数据,爱美客的业绩增速明显放缓,尤其是与2021年的高增长相比更为显著。

昊海生科同样经历了业绩增长,但其医疗美容与创面护理业务的营收和利润增长速度均有所减缓。2024年,昊海生科实现营业收入14.04亿元,同比增长6.97%;净利润2.355亿元,同比增长14.64%。医疗美容与创面护理产品收入占比45.22%,同比增长25.72%。相比之下,2023年上半年,昊海生科的营收和净利增幅分别达到了35.66%和188.94%,医疗美容与创面护理产品收入增幅更是高达47.49%。

此外,昊海生科的光电业务因新法规的影响,营收减少了11.54%。公司表示,美容仪新规对射频及激光设备在中国的销售造成了较大冲击。

近年来,随着医美行业的快速发展,行业内部乱象频出,促使监管部门加大了对行业的整治力度,推出一系列政策以规范行业发展。这不仅加速了行业的整合与洗牌,也为未来的健康可持续发展奠定了基础。

$华熙生物(SH688363)$$爱美客(SZ300896)$$昊海生科(SH688366)$#美国又下黑手?3000亿医药巨头闪崩##各行业龙头上半年表现如何?#

本文作者可以追加内容哦 !