港股医疗器械上市公司今年继续将减亏作为“头等大事”。在医疗反腐、耗材集采大背景下,上周发布中期业绩公告的沛嘉医疗瓣膜、神经介入两大主业仍保持中高速增长,经营亏损大幅下降,核心管线研发进度超出预期,延续了稳健经营的表现。

一、沛嘉医疗上半年瓣膜植入量增长40%,TAVR代际差优势明显。

上半年,$沛嘉医疗-B(HK|09996)$TAVR产品终端植入近1750台,同比增长约40%,占中国经股TAVR市场份额接近25%。由于去年上半年是Covid-19后的缓和期,TAVR植入的患者量较高,沛嘉能取得这样的增速已经很好。去年下半年受医疗反腐影响,沛嘉瓣膜业务医生培训受到一定影响,TAVR植入量前值较低,估计沛嘉全年瓣膜业务植入量增速会比上半年高。

受植入量增长带动,沛嘉医疗经导管治疗瓣膜产品收入1.303亿元,较去年同期增加21%,分部亏损则下降45.5%至1.24亿元。

沛嘉医疗瓣膜业务植入量增长的原因有四点:

一是沛嘉医疗TAVR产品上半年已进入580家医院,较2023年末增加约100家,覆盖面更广了;

二是瓣膜去年在江西、湖南等地进入了医保,今年河南纳入了医保,患者支付能力改善

三是沛嘉在高性能的第二代TAVR(r)产品基础上推出更适配中国患者主动脉结构的AV21小尺寸产品,患者接受度增强;

四是沛嘉TAVR产品梯队组合的优势。

投资者看了国产“TAVR三剑客”股价表现,市值还不到2021年峰值的10%,甚至比现在一级市场小公司的估值还低。加之上个月全球TAVR份额最大的爱德华科学宣布将全年TAVR增速由8%-10%下调至5%-7%。投资者可能会问了“TAVR赛道还能不能得投资”?而我的答案是“能”!

(弗若斯特沙利文)

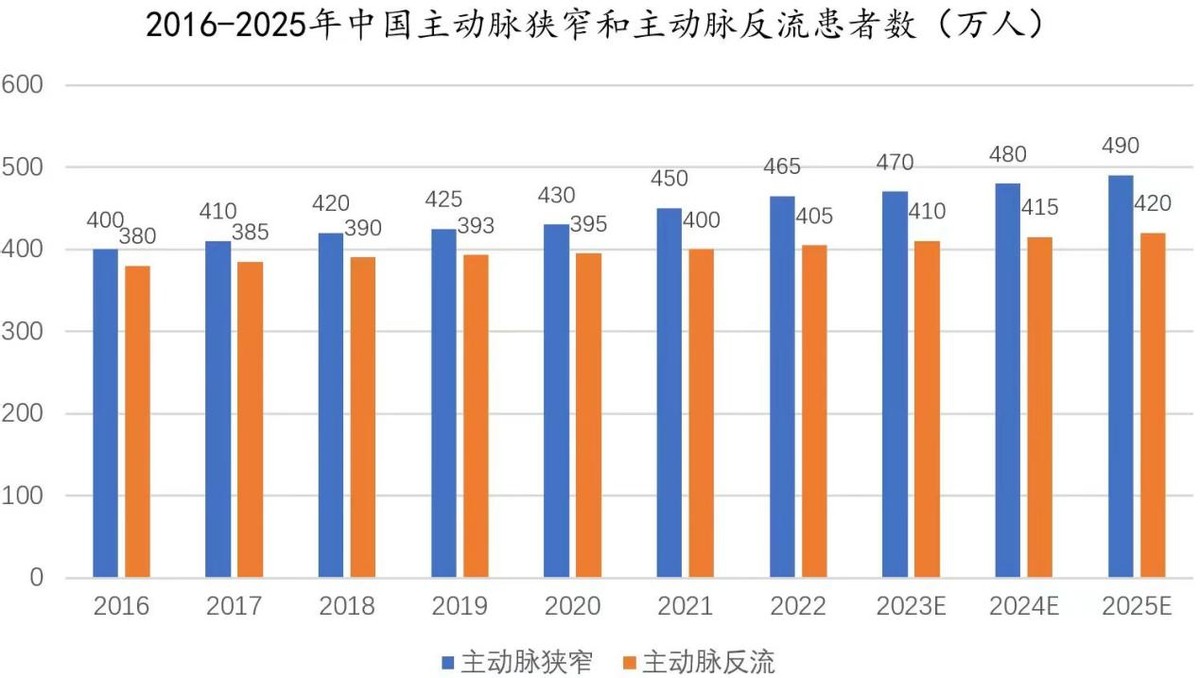

从TAVR渗透率角度来看,去年我国约有主动脉狭窄(AS)患者470万人,主动脉反流(AR)患者410万人。但我国去年TAVR总植入量也不过才14000多例,渗透率尚不足1%。而《中国TAVR临床路径2024》记载数据显示,2019年美国TAVR植入量就达到了7.3万例。我国人口基数大,老龄化程度也在快速加深,有TAVR植入需求的潜在患者人数实际上比美国要多。

但事实上我国TAVR植入例数和渗透率却不及美国,我认为是受医疗服务供给以及患者需求侧的影响。

【供给侧】:由于之前TAVR术式相对复杂,目前全国能做TAVR手术的医院只有600-700家。随着术式的简化,未来理论上可以覆盖全部的2000多家三甲医院。此前瓣膜行业补贴内卷严重,在各公司将盈利放在第一位,行业内卷大幅缓解后,各厂商得以将战略重心转移到术式的开发以及推广上来。未来能开展TAVR植入的医院会逐渐提高。

【需求侧】:美国TAVR植入患者中近半数是低危患者,这与我国高龄重症患者占比较大有本质的区别。这是因为美国商保覆盖率高,尽管TAVR在美国要比我国贵得多,但有了商保报销,低危患者也能用上更先进的治疗手段。

国内现在TAVR虽然未纳入全国医保,但是上海、河南等地已经陆续将TAVR纳入职工医保,还有更多的惠民保将TAVR纳入可报销范围,患者支付能力逐渐在提高。最近医保局新发布的DRG 2.0版本中,不但提出了“单例特议”,还将TAVR和SAVR分组分开,让科室开展TAVR的可行性有所增加。

除此之外现在国内的TAVR产品都针对主动脉瓣狭窄,反流适应症乃至二/三尖瓣的产品还没有成熟的产品推广出来。后续TAVR赛道成长前景还是非常广阔的。

有心的投资者可能会发现,沛嘉医疗上半年TAVR出厂价有所降低!我认为是沛嘉医疗为今年获批的1.5代、2.5代产品留出价格空间进行的主动调整。沛嘉医疗高管在业绩发布会上确认了我的想法。

上周沛嘉医疗2.5代产品TaurusMax恰获得NMPA批准上市,该产品是在TaurusElite基础上增加了显影点,并优化了输送器可调弯规格。沛嘉医疗由于TAVR(r)每一代产品布局最完善,在同价格段产品中,沛嘉可凭借性能更好的优势,与其他品牌产品形成“代际差”。长期有助于份额向沛嘉医疗集中。

沛嘉医疗高管中报后的业绩发布会上,用“过渡期”来形容今年以及明年上半年的经营。预计也是有意为明年即将获批的三款重磅产品储备患者资源。

(沛嘉医疗2024年中报)

现沛嘉医疗TaurusTrio、TaurusNXT、GeminiOne三款重磅产品(反流瓣、永久瓣、二/三尖瓣修复)在中国多中心注册临床试验已完成入组,进入一年随访期。1-2年内三款重磅产品将陆续获批上市。

其中Trilogy 是沛嘉自JenaValve引进的,是全球首个获得CE认证批准用于治疗有症状的重度主动脉瓣反流及有症状重度主动脉瓣狭窄的商业化经股动脉TAVR系统。不久前,爱德华启动收购JenaValve进程,间接验证了TaurusTrio的商业化潜力,未来获批上市的确定性也有所增强。

至于GeminiOne的市场空间,且不说我国有二/三尖瓣治疗、修复需求的患者人数,单看爱德华医学今年中报期二/三尖瓣治疗收入增长了75%,对行业不熟悉的投资者也能感觉到这是个多么大的市场了。

出于明年2-3款重磅产品获批的考虑,2025年沛嘉经导管瓣膜介入治疗增速有望回到50%-100%的高水平。

远期的话,沛嘉医疗还与inQB8合作开发了三尖瓣反流产品MonarQ(目前唯一一款可能推迟患者植入的时间乃至无需植入的产品,沛嘉拥有全球100%权益)。沛嘉医疗在中期业绩发布会上透露,MonarQ在美国已经做了10例临床,效果都非常不错。inQB8创始团队之前的公司CardiAQValve Technologies,正是全球开发首款TMVR系统的企业(现被爱德华收购)。沛嘉医疗与爱德华眼光“多次重合”,间接验证沛嘉医疗BD项目的潜力。

二、沛嘉医疗神经介入盈利近3000万超预期。

去年沛嘉医疗神经介入分部亏损只有74.4万元,当时我就知道今年沛嘉神经介入业务要盈利了。

6月份沛嘉医疗复牌后的业绩会上,沛嘉高管表示“预计今年中期神经介入业务会保持35%-45%的增长”、“神介业务全年将实现盈利1000-2000万元”。

(沛嘉医疗2024年中报)

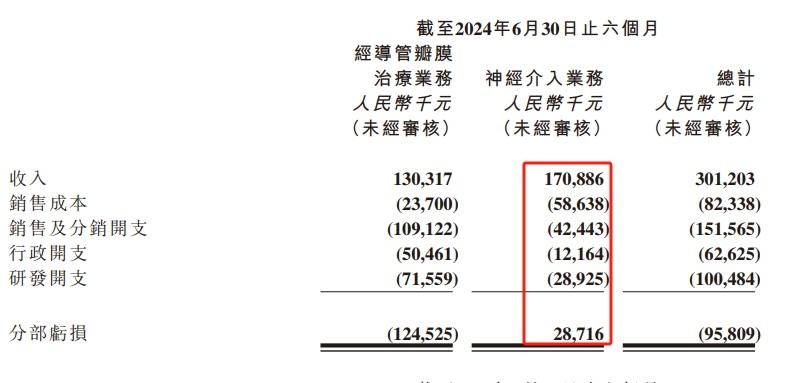

等到半年报一看,沛嘉医疗上半年神经介入业务收入1.709亿,同比增长45.9%,超过了预期的上沿,且利润多达2872万元,超额完成了全年的任务。

沛嘉医疗神经介入业务超预期的原因主要有三点:

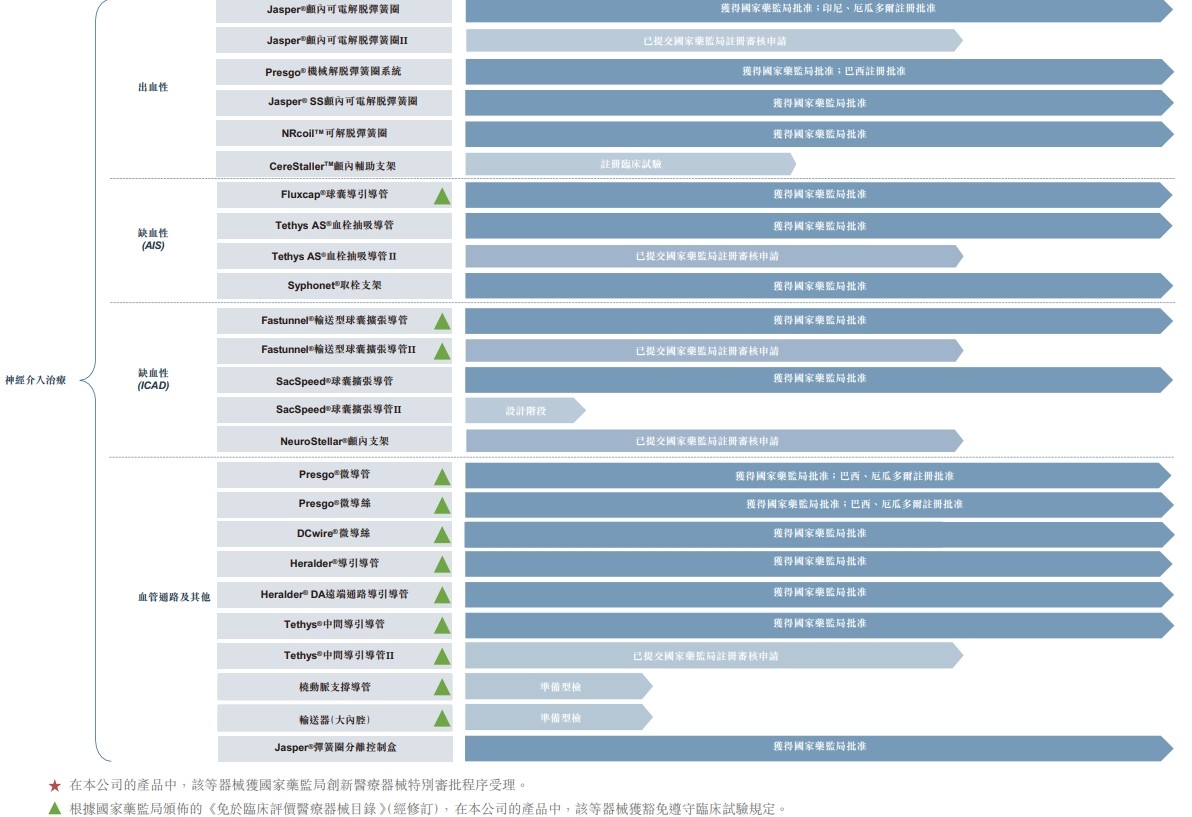

一是像Jasper弹簧圈去年在吉林21省联盟集采中选,在北京DRG付费和带量联动采购中选以及在广东省集采中中选。今年沛嘉弹簧圈又在京津冀“3+N”联盟集采,勾选量国内第一。沛嘉医疗弹簧圈产品市占率较去年提高了4个百分点。另外归创通桥今年业绩同比增长也超过了50%。集采对于神经介入头部企业是利非弊;

二是沛嘉差异化竞争策略开始奏效。如沛嘉全国首创的Fastunnel输送型球囊扩张导管(目前唯一的微导管和球囊二合一产品),在国内已集采中都是单独分组,不受球囊品类集采价格限制。

(沛嘉医疗2024年中报)

沛嘉医疗还通过手术创新+产品组合的方式推广。现沛嘉医疗取栓支架份额已升至14%,位居全国TOP 3;

三是2023年新获批的微导丝产品DCwire性能不输进口产品,半年收入已过千万,获得了医生们的口碑。

(沛嘉医疗2024年中报)

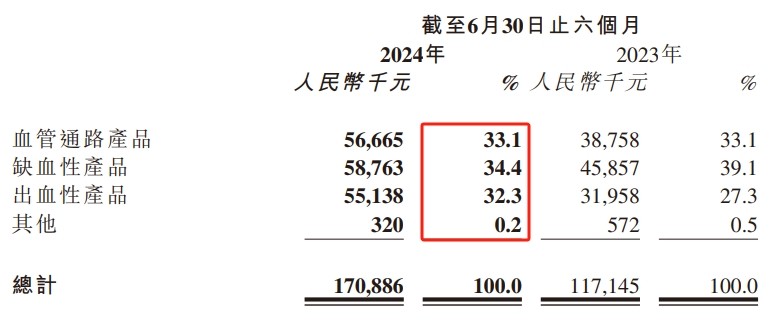

值得注意的是,沛嘉医疗上半年血管通路、缺血、出血产品均保持了可观增长。三类业务几乎各占三分之一。沛嘉医疗神经介入业务抵御政策波动、集采风险的能力出众。

(沛嘉医疗2024年中报)

出血类产品中,国内95%的地区已经完成了弹簧圈集采,后续价格变动不会太大了。公司27日发布消息,通过BD的方式获得了一款即将拿证的密网支架,补上了出血产品线的最后一块短板。后续沛嘉出血产品的协同性将更好。

三、沛嘉医疗经营效率大幅提升,港股通检讨模式改变对公司有利。

上半年,沛嘉医疗销售及营销费用由1.72亿下降至1.51亿,降幅约12%;行政开支几乎与去年持平;研发费用由1.713亿降至1.005亿,下降41.3%,主要是期内无一次性BD支出影响。

截止6月末,沛嘉医疗现金及现金等价物8.313亿,虽然比去年少了1.3亿多,但消耗速度大幅降低。现TaurusTrio、TaurusNXT、GeminiOne三款重磅产品全部完成注册入组。在后续待付款BD里程碑总金额不足3亿元的前提下,爱德华收购TaurusTrio/Trilogy后还豁免了沛嘉剩余里程碑付款(预计剩余BD里程碑不足2.9亿),沛嘉中期研发费用不会再有大幅增长。沛嘉医疗的神经介入业务已可以“独立造血”,再加上爱德华收购JenaValve全部股权后,沛嘉医疗将获得的潜在2000多万美金,沛嘉医疗完全可以支撑至盈亏平衡。

启明的现金流困难比较大。2023年启明现金+定期存款约7.8亿,但公司长、短期有息负债就有7亿(其中4.56亿为短期待归还借款),公司停牌近1年也没能复牌。至于心通,公司2023年报货币资金超过10亿,是三家公司中最多的。不过今年心通先是以1.41亿对价收购了母公司微创一家左心耳公司51%的股权,最近又公布要再收购微创位于上海的一家物业,评估价格3.6亿!预计到今年末,现金状况最好的会是沛嘉。

沛嘉自由现金流的优势已传导到业务端。2023年报中,启明公告TAVR产品入院550家,心通是“逾500家”,与两家公司此前表述相差不大。沛嘉医疗TAVR产品去年末入院不到500家,2023年报业绩发布会上高管披露已入院550家,本次中报期末沛嘉入院数量增至580家。

而TAVR入院前需要企业提供医生们的培训费用。沛嘉增加腰部医院的覆盖也验证了公司自由现金流的优势。

沛嘉医疗敢于在上半年复牌后提议回购股份(上半年实际回购1080.9万股),除说明公司管理层对沛嘉中长期发展看好外,也是因为现金流有底气。

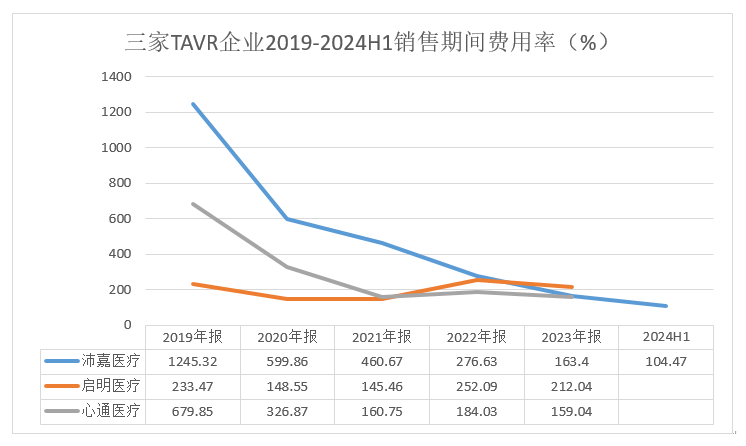

2023年末,沛嘉医疗期间费用率(销售、管理、财务费用之和/营收)从2019年的1245.32%下降至163.4%,低于启明,与心通接近。较为清楚的反应了沛嘉医疗作为TAVR后期之秀,经营效率从落后到持平的过程。

(三家公司财报数据整理)

沛嘉医疗在中报业绩发布会上表示,沛嘉医疗销售团队人效有望从100万增加到140万元。今年上半年,沛嘉医疗期间费用率为104.47%,较去年末大降近60个百分点!另外两家可比同行中报尚未发布,看看会不会是三剑客中经营效率最高的。

至于之前对股价影响较大的“退通”如今也发生了比较微妙的变化。

8月26日,香港19家上市公司向上交所、深交所、港交所、恒生指数公司以及两地证监会发出《倡议港股通渠道扩容与门槛调整的联名信》,并提出降低港股通进入门槛;暂缓“出通”并对已“出通”的公司做追溯调整;支持18A公司进入港股通三点建议。

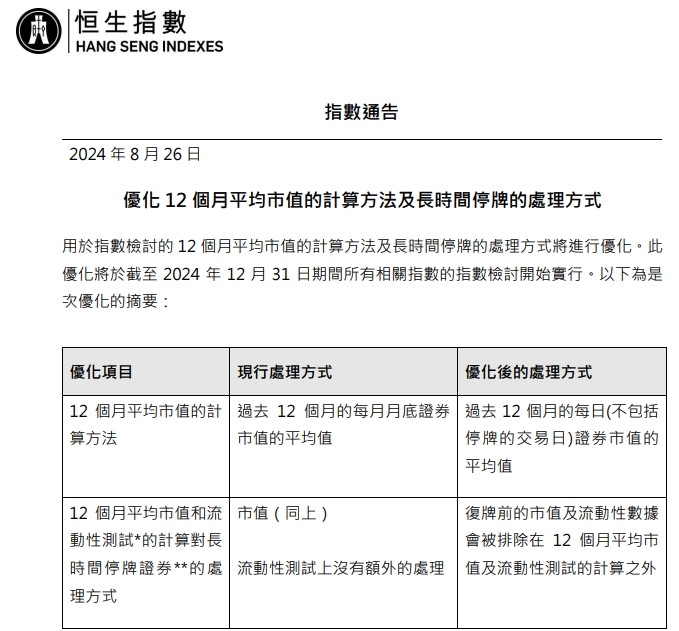

恒生指数公司同日公告,从今年末(12月31日)检讨时,将指数检讨的12个月平均市值的计算方法及长时间停牌的处理方法进行优化,优化后的市值检讨方法将由每月月末市值调整为每日市值的平均值。这样一来盯着日历表做空的选手将很难放大退通恐慌并从中获得收益。

26日,因沛嘉医疗业绩超出预期, “退通”风波也迎来较大转圜余地,盘中股价最高涨超16%。而明年距离TaurusTrio、TaurusNXT、GeminiOne三款核心产品获批时间点就非常近了,多空的力量的逆转随时都可能出现。@股吧话题 @东方财富创作小助手

#【悬赏】2024中报来袭,谁的表现更胜一筹?##【有奖】港股怎么看?医药还是科技?#

本文作者可以追加内容哦 !