出品|WEMONEY研究室

文|王彦强

近日,常熟银行(601128.SH)披露了2024年中报。中报显示,2024上半年,常熟银行实现营业收入55.06亿元,同比增长12.03%;实现归母净利润17.34亿元,同比增长19.58%。

虽然营收和净利润实现双增,但与上年同期相比,常熟银行的业绩增速有所放缓。营收增速较上年同期下滑0.33个百分点,归母净利润增速较上年同期下滑1.24个百分点。而值得一提的是,在常熟银行的营收结构中,投资收益占比达16.66%,同比增长超90%。

截至2024年6月末,常熟银行资产总额为3673.03亿元,较年初增长9.82%;总存款为2827.60亿元,较年初增长14.04%;总贷款为2389.34亿元,较年初增长7.42%。

在中报里,常熟银行并未提及中期分红的情况,但WEMONEY研究室注意到,该行的股利支付率已经连续下降五年,且近三年均未超过30%。

营收增速连降,净息差承压

常熟银行改制成立于2001年11月28日,是全国首批组建的股份制农村金融机构,于2016年9月30日在上海证券交易所上市,第一大股东为交通银行。

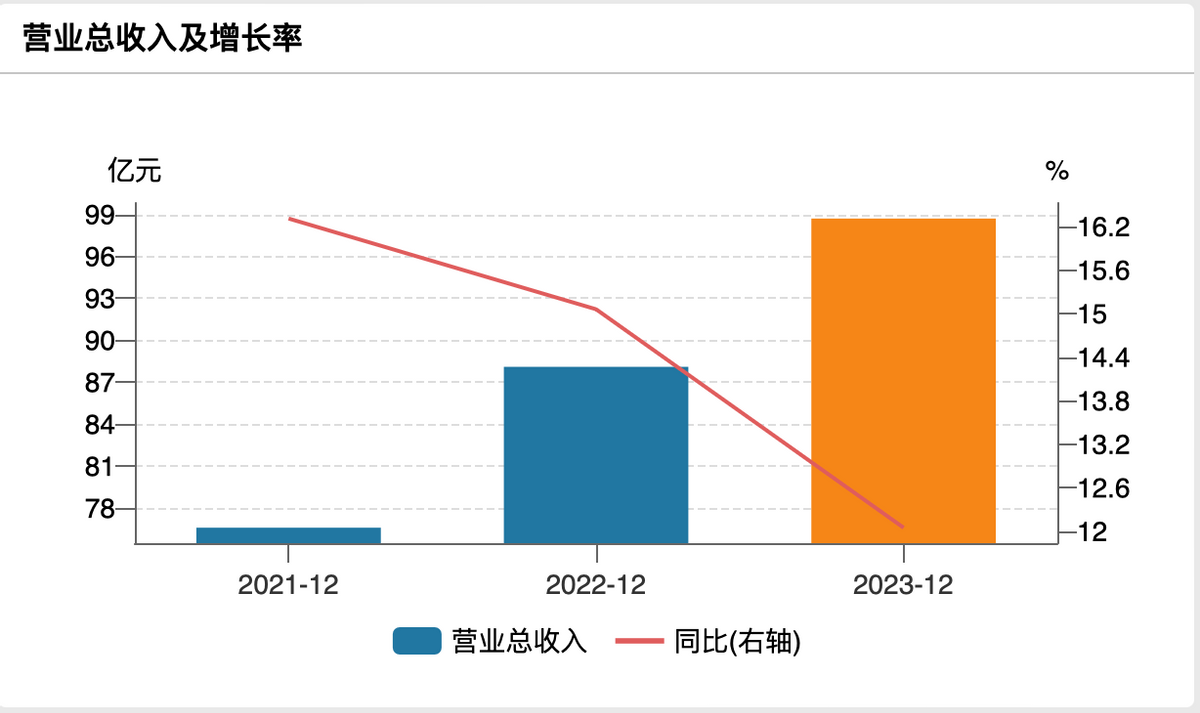

2021年—2023年,常熟银行实现营业收入76.55亿元、88.09亿元、98.70亿元,同比增长16.31%、15.06%、12.05%;实现归母净利润21.88亿元、27.44亿元、32.82亿元,同比增长21.34%、25.39%、19.60%。

常熟银行近三年营收增长情况,数据来源:Wind

同期,该行的净息差分别为3.06%、3.02%、2.86%;净利差分别为2.95%、2.88%、2.70%。

从以上数据可以看出,常熟银行的营收增速在持续下降,归母净利润增速在2022年有所回升后,2023年再次下降,而净利差和净利差则持续走低。

WEMONEY研究室注意到,常熟银行近三年的非利息收入中,手续费及佣金收入一直在持续下滑,而投资收益却明显攀升。

据Wind数据显示,2021年—2023年,常熟银行的非利息收入分别为9.64亿元、11.97亿元、13.69亿元,其中,手续费及佣金收入分别为2.38亿元、1.88亿元、0.32亿元,投资净收入分别为5.16亿元、9.78亿元、9.57亿元。

从房地产贷款来看,2021年—2023年,常熟银行的房地产贷款分别为152.72亿元、157.12亿元、148.81亿元,其中,公司贷款分别为13.54亿元、18.22亿元、18.25亿元;个人住房贷款分别为139.18亿元、138.90亿元、130.56亿元。

从以上数据可以看出,常熟银行的房地产贷款主要以个人住房贷款为主,而在2022年,该行房地产贷款的增加,主要是公司房地产贷款增加所致。从房地产贷款占比来看,近三年常熟银行的房地产贷款占比分别为8.55%、7.18%、5.87%,一直在持续下降。

投资收益占营收16.66%,股利支付率连降五年

2024年上半年,常熟银行实现营业收入55.06亿元,同比增长12.03%;实现归母净利润17.34亿元,同比增长19.58%。每股净资产为8.52元。

虽然上半年业绩还能保持双位数增长,但营收增速较上年同期下滑0.33个百分点,归母净利润增速较上年同期下滑1.24个百分点。

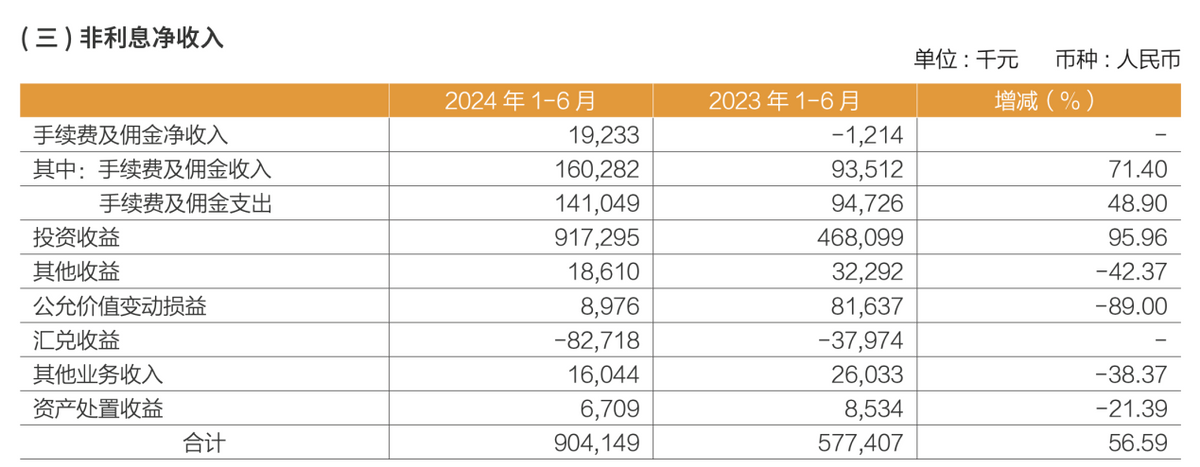

具体来看,常熟银行上半年实现利息净收入46.02亿元,同比增长6.10%;实现非利息收入9.04亿元,同比增长56.67%。非利息收入增速显著超过利息收入增速。

在非利息收入中,手续费及佣金收入实现0.19亿元;投资净收益实现9.17亿元,同比增长95.96%,占营收的16.66%;汇兑收益-0.83亿元。

常熟银行2024年上半年非利息净收入构成

从以上数据可以看出,常熟银行的非利息收入大幅增长主要来自投资收益的大幅增长。

而在投资收益中,常熟银行交易性金融资产持有期间取得的投资收益2.38亿元;处置交易性金融资产取得的投资收益4.71亿元;处置债权投资取得的投资收益1.02亿元;处置其他债权投资取得的投资收益1.08亿元;处置衍生金融工具的投资收益1.18亿元;处置交易性金融负债取得的投资收益-1.19亿元。

其中,处置交易性金融资产取得的投资收益4.71亿元,占投资收益的比重最大,为51.36%。

而截至2024年6月末,常熟银行的金融投资规模达978.6亿元,同比增长25.95%,较上年末增长12.67%。其中,国债、政策性银行金融债券、企业债、信托和资管计划、债权融资计划、债权投资计划的投资占比有所降低,地方政府债、同业存单、基金的投资占比有所增加。

常熟银行2024年上半年的金融投资构成

值得一提的是,2024年上半年,常熟银行的地方政府债、国债和基金的投资金额分别为303.46亿元、177.87亿元和155.48亿元,分别占投资总金额的31%、18.18%和15.89%。

其中,基金投资占比增长最大,较上年末增长5.74个百分点;地方政府债投投资占比,较上年末增长2.2个百分点;国债投资占比,较上年末下降4.97个百分点。

不过,值得注意的是,在8月初,中国银行间市场交易商协会披露的消息显示,包括常熟银行在内的四家江苏农商行,在国债二级市场交易中涉嫌操纵市场价格利益输送,依据《银行间债券市场自律处分规则》,交易商协会对以上4家机构启动自律调查。

值得一提的是,2024年中报里,常熟银行并未提及中期分红。但WEMONEY研究室注意到,2019年—2023年,该行的股利支付率分别为30.71%、30.40%、25.05%、24.97%、20.88%,最近三年的股利支付率均未超过30%。以2023年股息率来看,常熟银行在10家上市农商行中,排名倒数第一。

个人贷款占比超50%,资本充足率下滑

从利息收入来看,2024年上半年,常熟银行实现利息收入82.12亿元,同比增长8.60%;实现利息支出36.11亿元,同比增长11.97%。

利息支出增幅明显高于利息收入,因此,2024年上半年,常熟银行实现利息净收入46.02亿元,同比增长6.10%。

从息差来看,2024年上半年,常熟银行的净息差为2.79%,同比下降0.21个百分点;净利差为2.63%,同比下降0.23个百分点。

息差生意依赖于资本金。而WEMONEY研究室注意到,2024年上半年,常熟银行的资本充足率有所下滑。

据Wind数据显示,2024年上半年,常熟银行的核心一级资本充足率为9.92%,同比下降0.14个百分点;一级资本充足率为9.97%,同比下降0.15个百分点;资本充足率为13.22%,较年初下降0.34个百分点。

而沪农商行同期的核心一级资本充足率14.68%,同比增长1.78个百分点;一级资本充足率为14.71%,同比增长1.79个百分点;资本充足率为17.15%,同比增长1.82个百分点。

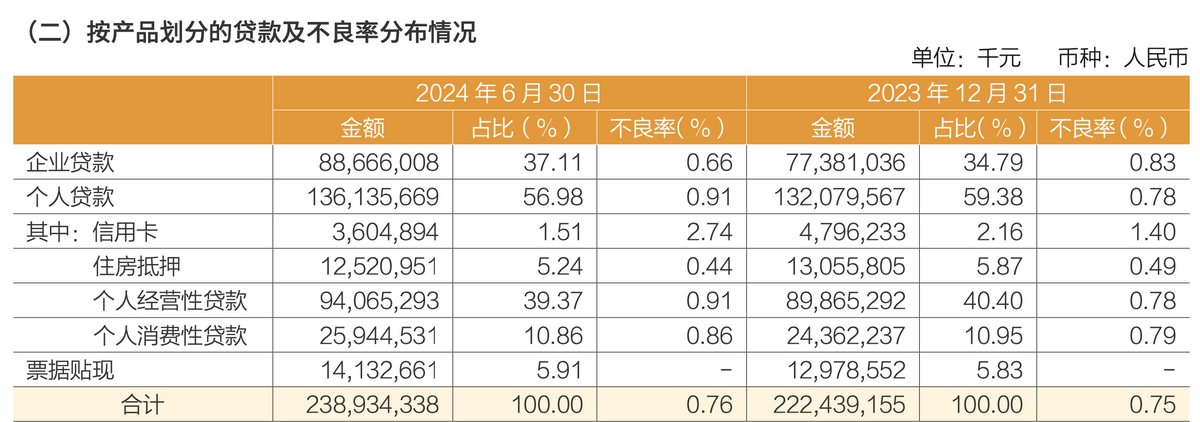

值得一提的是,2024年上半年,常熟银行的个人贷款为1361.36亿元,占总贷款的56.98%;而企业贷款为886.66亿元,占总贷款的37.11%。其余为票据贴现141.33亿元,占总贷款的5.91%。

常熟银行2024年上半年产品贷款构成

正因为常熟银行的个人贷款占比较高,所以常熟银行的净息差在10家上市农商行中排名居前。

此外,WEMONEY研究室也注意到,常熟银行的高管在年初至今也有一些变化。

7月23日,常熟银行发布公告称,监管已核准薛文担任董事长,包剑担任行长的任职资格。

而据了解,原董事长庄广强,目前已调任江南农村商业银行任党委书记、拟任董事长。原行长薛文升任该行董事长,原行长助理干晴升任该行副行长。

根据履历显示,薛文出生于1974年,曾历任常熟市谢桥信用社办事员,谢桥支行和开发区支行行长助理、副行长(主持工作),谢桥支行行长,连云港东方农村商业银行副行长,常熟银行党委委员、副行长、行长等职。

而包剑出生于1981年,曾历任常熟银行任阳支行柜员、客户经理,常熟银行投资银行部总经理,票据业务部总经理,江南农商银行党委委员、副行长等职。干晴,出生于1982年,曾历任谢桥支行行长助理,副行长,虞山林场支行(中心支行)副行长兼开发区支行行长,谢桥支行行长等职。

在7月31日,常熟银行又公告称,副行长吴铁军辞任,同时,聘任程鹏飞为副行长。履历显示,程鹏飞出生于1979年,曾历任常熟银行赵市支行柜员,金融市场部总经理助理、资产管理部总经理、资金营运中心副总裁兼交易银行部总经理、大义支行行长等职务。

至此,常熟银行的高管格局为董事长薛文、行长包剑,副行长陆鼎昌、李勇、干晴和程鹏飞,形成“一正四副”的管理格局,其中,副行长陆鼎昌最为年轻,为1986年生人,其次为副行长干晴,为1982年生人。

值得一提的是,常熟银行整体高管都较为年轻,在上述高管中,有三位“70后”,三位“80后”,而包剑为A股上市银行中最为年轻的行长,仅43岁。$常熟银行(SH601128)$

本文作者可以追加内容哦 !