24年中报部分数据解读

总体印象:

第一 符合我的预期或预判,当然低于机构研报的预期(这个你们可以对照一下机构近年的研报预测)。

第二:亏损额明显收窄,但营收(同比环比)增速也逐步收窄,说明随着2023年常态化正常运营以后,医疗服务和营收进入平稳发展态势。

第三从上半年数据看,扭亏为盈预期时间还不能过于乐观,记得去年初从机构研报到股友多数认为2024年单季度会迎来盈亏平衡点,甚至全年盈利(最近的7月份机构就预测今年扭亏盈利0.29亿)。我一年多前就有预判:今年仍然会续亏。

那么让我们根据本中报推演一下:

一季度营收11.73亿,中报24.20亿,也就是二季度单季营收12.47亿,环比增长0.74亿。

那么按照一,二季度环比增长幅度再结合去年三,四季度情况。

我大致给出推测:

三季度单季13.6~13.8亿,单季亏损0.4~0.6亿,

四季度营收15~15.5亿,单季亏损0.2~0.4亿。

这样全年营收大致在52~53亿。

超过55亿的可能性不大,而最新机构研报给出的是58.8亿,这显然虚夸的有点多了,而且还是在公司预告出炉后机构给出的研报,说明研报根本没有考虑在已知上半年数据的条件下,符合逻辑的下半年预测。这也是我诟病和反感机构研报缺乏基本常识性的原因。

我预测全年净利润:

扣非亏损2亿左右(正负0.2)。

那么,我再把中报中主要数据大概罗列一下,主要大项支出:

(一)人力成本:上半年8.334亿,

其中:一季度单季4.817亿。去年全年14.09亿。

预计今年全年人力成本15.5---16亿左右。

同比上年度增加2亿左右。另外,目前显示员工人数8173人,你们自己计算一下人均人力成本支出是多少?18---20万/年左右?

(二)固定资产折旧分摊

上半年3.657亿,去年全年7.627亿。

(三)财务负担支出(主要指负债利息)

上半年1.05亿,去年全年2.174亿。

(四)负债情况

净资产负债率67%,去年负债率最高到达70%,由于处置了商洛院区资产(包括负债10多亿),使得负债有所下降。

目前总负债72亿,其中非流动负债“长期借款”(主要是银行借贷)32.84亿,流动负债合计39亿,其中主要是“应付账款”占比较大。

总之,负债情况仍然处于高位,给财务负担支出带来一定压力。而且,公司“货币资金”本期6.673亿(可以理解为公司银行存款)

(五)各项税费 3988万,去年全年7417万。

(六)支付其他与经营活动有关的现金 9894万,去年全年2.21亿。这部分支出我理解可能含有“水电气(油)能耗等”以及广告费等等运行支出。

(七)购买商品、接受劳务支付的现金:9.345亿。我理解这部分应该主要含有药品耗材等医疗成本。

(八)经营性现金流净额:5.255亿。去年上半年4.1亿,去年全年10.87亿。我估计今年全年12~13亿。点评几句:经营性现金流的净额反映了临床医疗活动产生的毛利润的高低水平,有的股友可能会问:为什么现金流净额也不低,为啥还亏损这么多,那是因为,“经营性现金流”没有涵盖诸如“折旧分摊费”、贷款利息及管理费等一些经营以外的支出。所以说,不是医疗服务不产生正利润,而是支出太大,尤其是“折旧费”每年7亿多,贷款利息2亿左右,以及人力成本……等等。

就先写到这里吧,有空再补充一些内容。

特别声明:上述数据均来自公司报告,仅供各位参考仅供参考

上文中提到的“公司货币资金”(银行存款),目前账户上只有6.67亿,比去年末9.44亿,环比减少了2..77亿,你们也可以翻看一下公司前几年的情况,2021年年末是15.2亿。

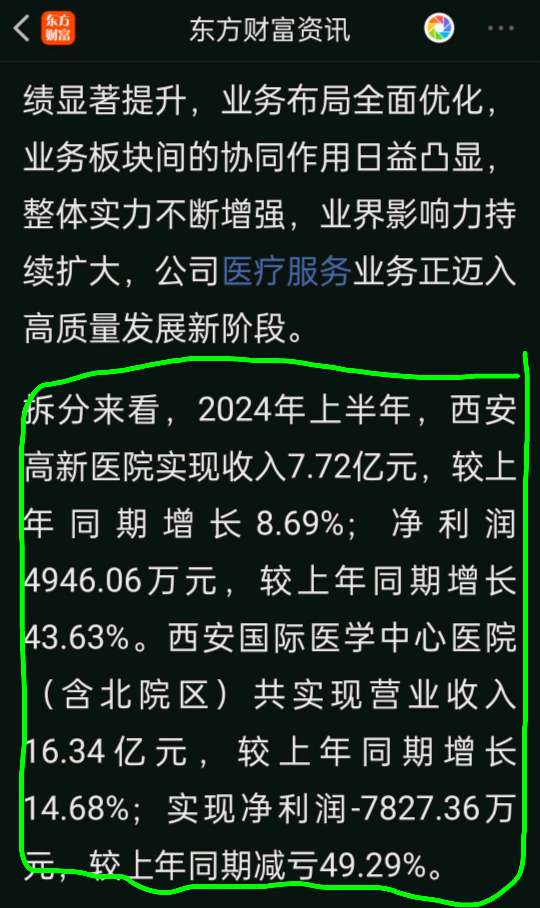

上截图:两家医院分别的营收和同比增长幅度。从2023年年报中显示高新医院营收14.85亿,中心医院30.43亿,如果按照中报中两家医院分别增长率8.69%和14.68%,也能大致估算出今年全年的营收。

按上述估算方法,保守预估高新医院全年营收16.5亿,中心医院35亿。相加是51.5亿,我们给予向上浮动0.5--1.5亿,这样全年给予52--53亿,应该比较接近未来实际数据。

再来估算一下净利润,已知上半年扣非亏损1.39亿,按照下半年营收高于上半年12~15%来计算,粗略估算给予下半年环比亏损减少50~60%,这样全年亏损额在2亿左右,我认为也会接近未来实际结果。

本文作者可以追加内容哦 !