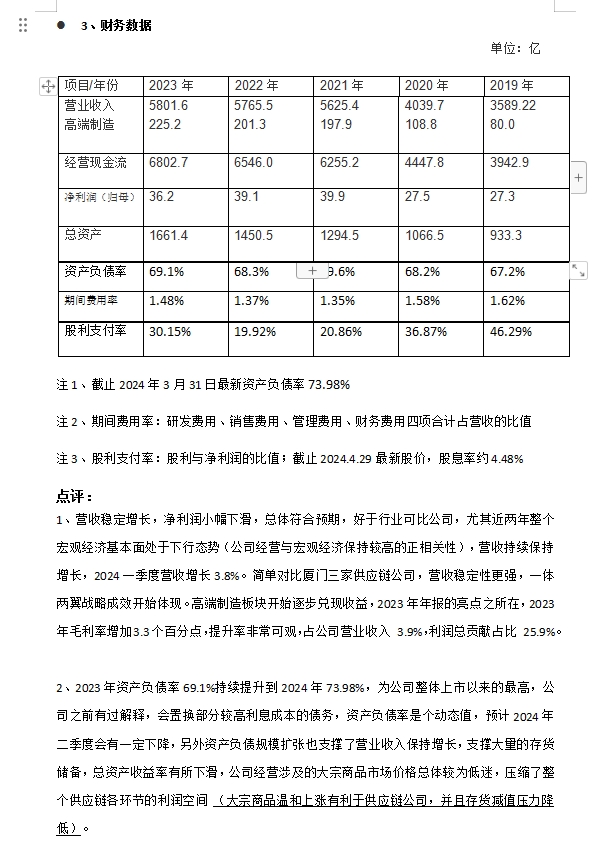

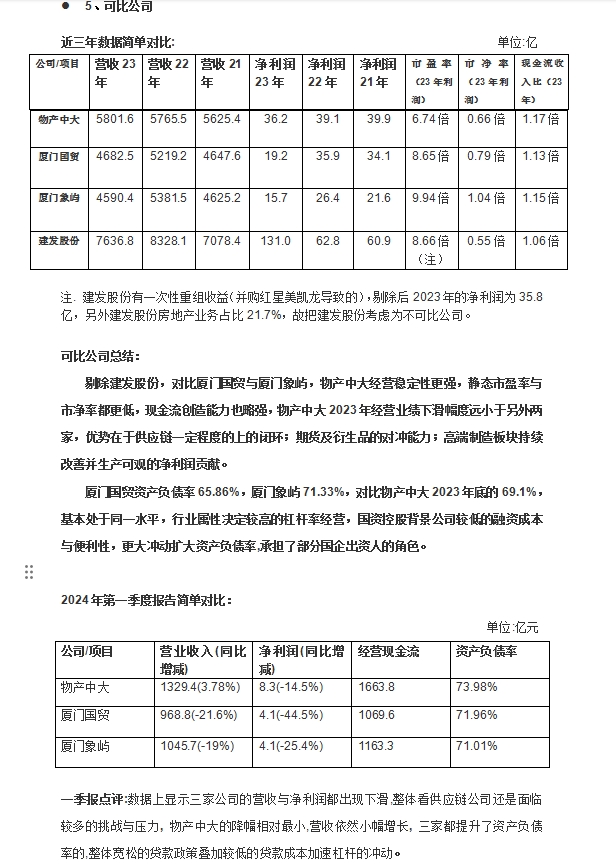

物产中大中报简评:

1、营收、净利润、现金流

营业收入保持相对的稳定性,上半年同比微增,单二季度同比微降;毛利率同比微降,单二季度同比小幅上升;净利润(扣非)有所下滑,特别是单二季度下滑幅度较大,接近29%(结合利润表看,对冲成本导致大利润下滑。这里需要指出,毛利率升对冲成本可能升,毛利率降可能的对冲成本也降,衍生品套期保值操作决定,体现在公允价值变动收益与投资收益同比环比的下滑,具体很难厘清,会存在对冲时间、品种、规模的错配),总体而言净利润也是相对稳定,宏观经济下行,供应链公司也势必属于调整周期,利润率很难改善,但无需过多担忧。经营现金流,经营现金流的收付规模保持稳定增长,与营收体量基本是匹配的,半年度或者单季看都处于历史最高位,行业头部国企处于市场竞争相对优势地位,信用风险更小,趋势应该会保持。

2、资产负债

资产负债率继续小幅走高,供应链公司普遍高资产负债率经营,资金在持续滚动的借款与尝还。公司最新资产负债率74.64%,一季末是73.98%,考虑参股信泰人寿支付的60亿资金,未来几个季度将维持较高的资产负债率。1546.8亿的总负债中有息负债是593.5亿,财务费用单季环比略增,但利息费用环比降了9%左右,增加的是汇兑损益。基本上符合整体付息成本的降低,而且公司能够足额获取低息借款,另外24年9-12月将有约55亿的债务到期,可有效置换,付息成本可继续降低)

3、长期股权投资

支付60.6亿获得信泰人寿33%的股权,并成为第一大股东,这里肯定有地方国资的影响与推动,中短期保持观望,长期能否增值看保险行业的复苏与经营质量(关注资产负债表--财务报表项目注释--长期股权投资--其他综合收益),总的长期股权投资期末余额突破100亿,其他投资额相对都比较小而且数量非常的繁杂。

4、费用率

费用率(销售、管理、研发、财务)单季的同比与环比略增,增速略快于营业收入的增长,基本与业务规模同步。研发费用增长幅度超过50%,但绝对值较小,系制造板块的研发投入;管理费用与销售费用小幅增长;财务费用增长前段有分析,主要是汇兑损益。

5、分红与回购

中期未实施分红,也属于正常范畴,分红短期没有意义,反而增加不必要的红利税与交易扰动,更希望有限度的回购,前提不影响经营。

6、其他观点综合

供应链行业与整个宏观经济、国际贸易呈正相关,不可否认目前经济周期相对低迷,国际局势亦相对不利,行业大概率将继续震荡调整,或生产相应不可测的风险事件。头部企业营收规模影响较小或保持份额的提升,经营成果的提升可能是个漫长的过程,微观上需要整合上下游的产业链的强大实力。

物产中大,三大板块比较明确,供应链业务是基础,(金属细分占比最大但无明显改善)(能源板块景气走弱)(化工小幅好转)(汽车贸易继续走弱);金融业务是协同,关注总体的投资收益与信泰人寿;制造业务是增量与吸收,制造业利润总额占比首次超30%,使整体业绩更趋稳定性,电线电缆、轮胎、镁矿业务、热电联产目前都有不错的体量,需要注意的是几块细分业务都是周期性行业。

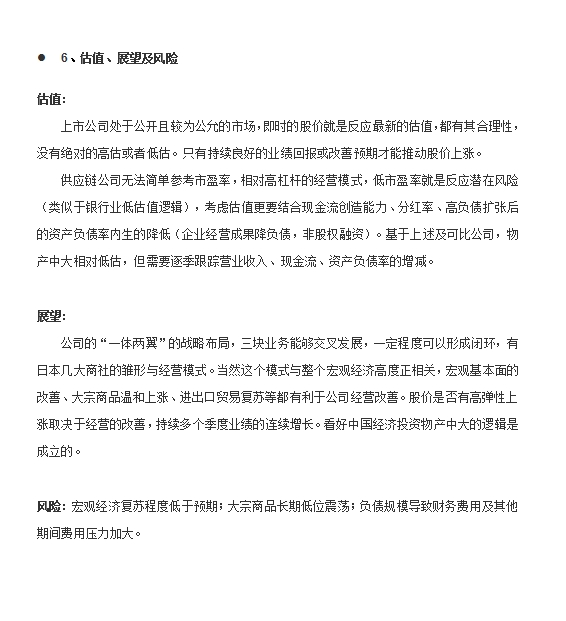

国有控股企业享受高信用评级的同时,也承担了部分国资出资人的角色,特别是大型国企业务非常的庞杂,一定程度削弱了企业的估值,长期维持较低市净率、市盈率。股价弹性更多看预期的改善与不利因素是否被证伪。

#基本面分析# #投资随笔#

暂时没有作中报行业比较,附:2023年年报、2024一季报简评及行业比较图片。

本文作者可以追加内容哦 !