北京时间8月27日早,携程集团在美股盘后公布了2024财年的二季度财报,概括来看走弱的国内业务和强劲的出入境&海外业务相互对冲下,营收体量和预期基本一致。不过non-GAAP口径下利润释放显著高出预期,详细要点如下:

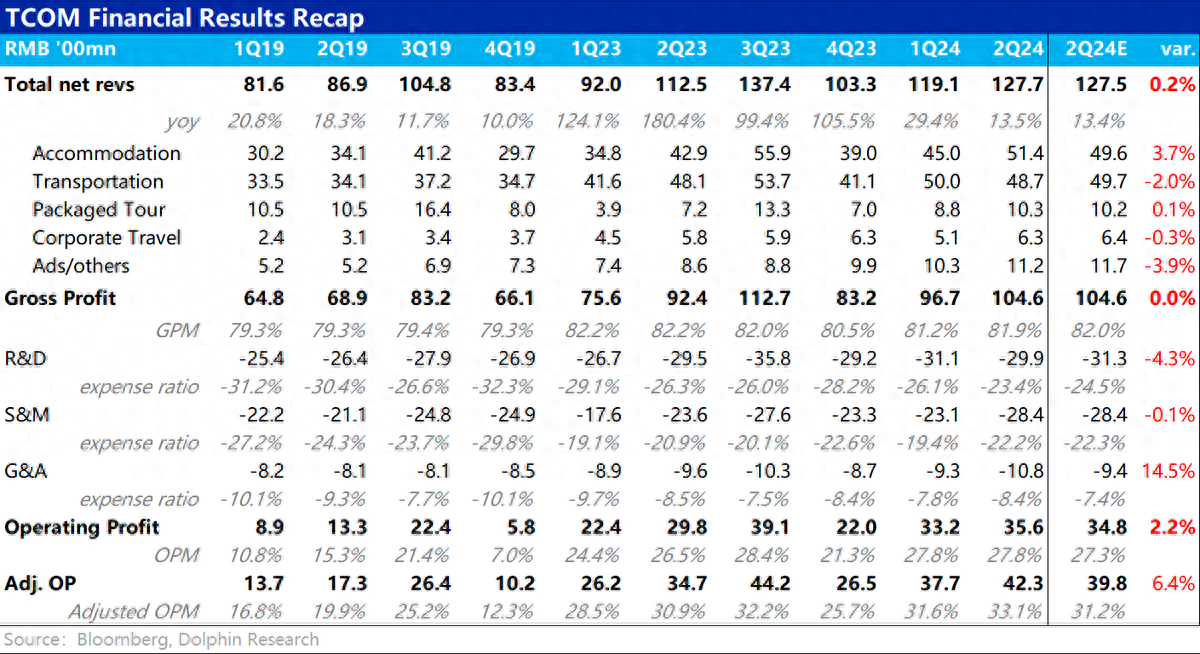

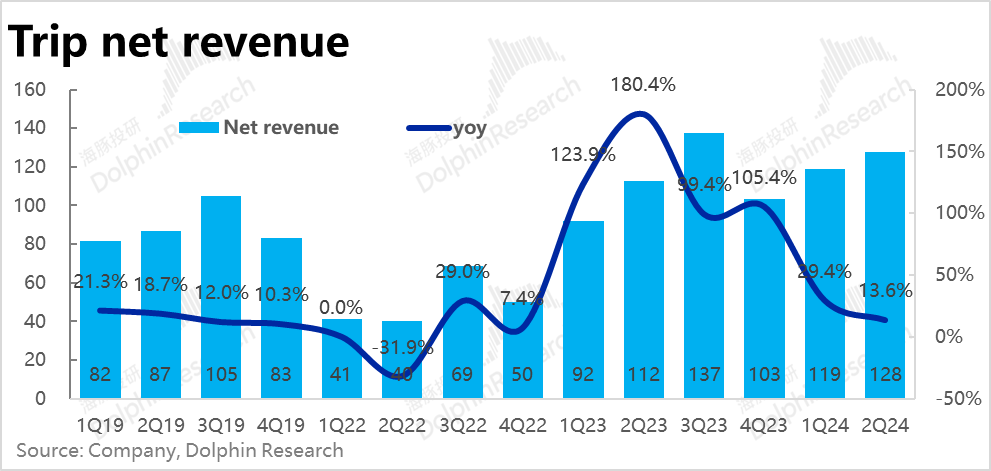

1、整体营收上,本季携程实现净收入128亿元(剔除营业税),同比增长13.6%,大体符合预期。相比上季近30%的增长,本季营收增速的明显下滑,分国内和出入境&海外业务分别来看:

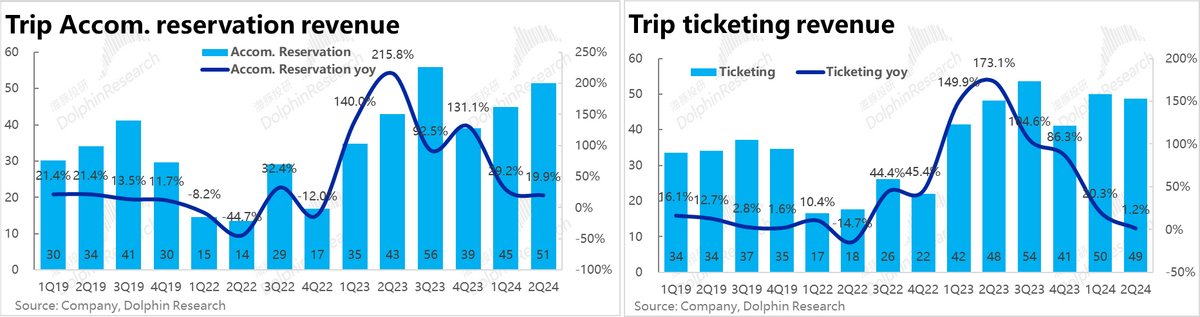

国内业务上,公司披露本季国内站点的酒店预定额大约同比增长了20%,但其中包括本地酒店和在国内预定的出境住宿。因此,国内酒店预定额增速大概率在mid-teens。

相比之下,本季度出境游住宿和机票的预定额已恢复到19年同期的100%以上。纯境外游业务的收入同比增速则高达70%。上半年入境游客数同比增长也高达150%。

可以明确的看到,虽然国内本地游确实在逐步回归常态,但出入境和纯境外游高速的增长,一定程度上弥补了境内业务的放缓。

2、按财报披露的营收口径,酒店预定业务的营收同比增长了近20%,较上季放缓了9pct,但还算保持着不错的增长。但票务业务的收入增速则直接掉到了1.2%,趋近零增长。结合公司的解释,主要是机票价格的下跌和减少了保险捆绑销售导致了票务收入增速的跳水式下降。

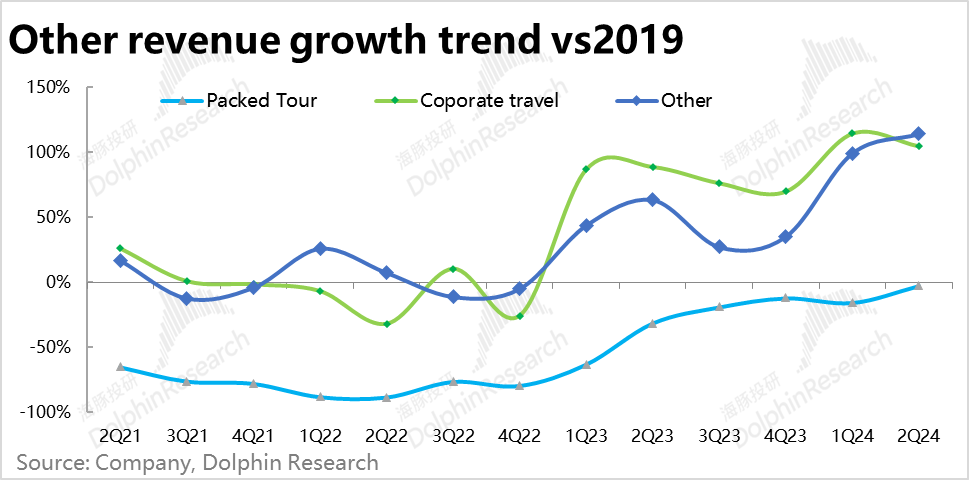

其业务中,以广告为主的其他营收相比19年同期增速已达114%,较上季的99%进一步走高,是新业务中增长最强劲的。可见公司推进高利润的广告业务上有不错的进展,对公司的利润也会有比营收更大的贡献。

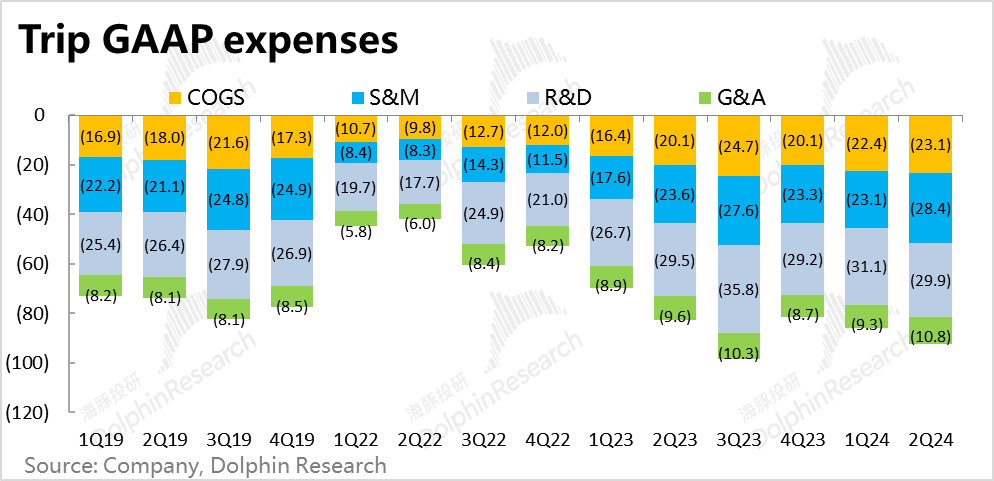

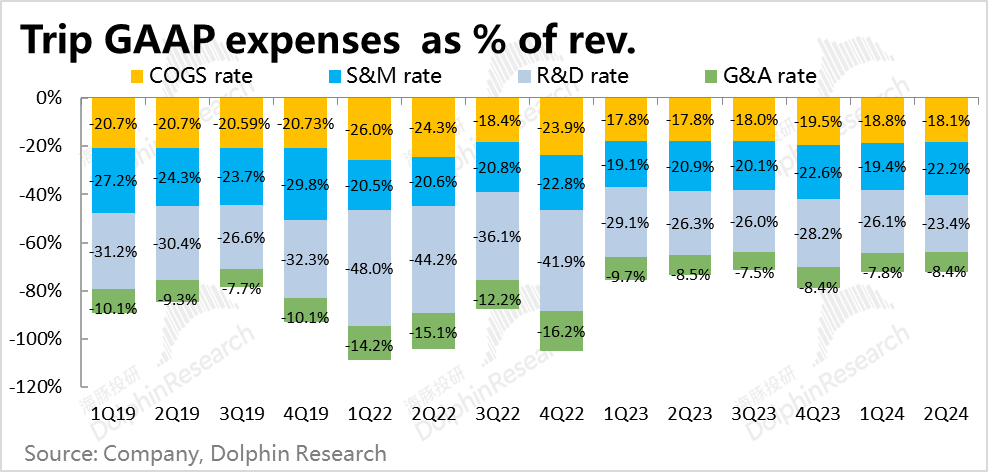

3、费用层面,本季的营销费用比支出28.4亿,同比增长约20%,明显高于收入增速,可见在国内业务趋缓和海外&出入境业务的拓展需求下,公司的营销支出确实有向上的压力。但在营销投入明显增长的情况,其他费用的支出仍是比较谨慎。研发费用同比减少近2%,管理费用的同比增速也仅6%。整体来看,较多的营销支出和较低的研发和管理费用两相对冲后,合计经营费用和市场预期基本一致。

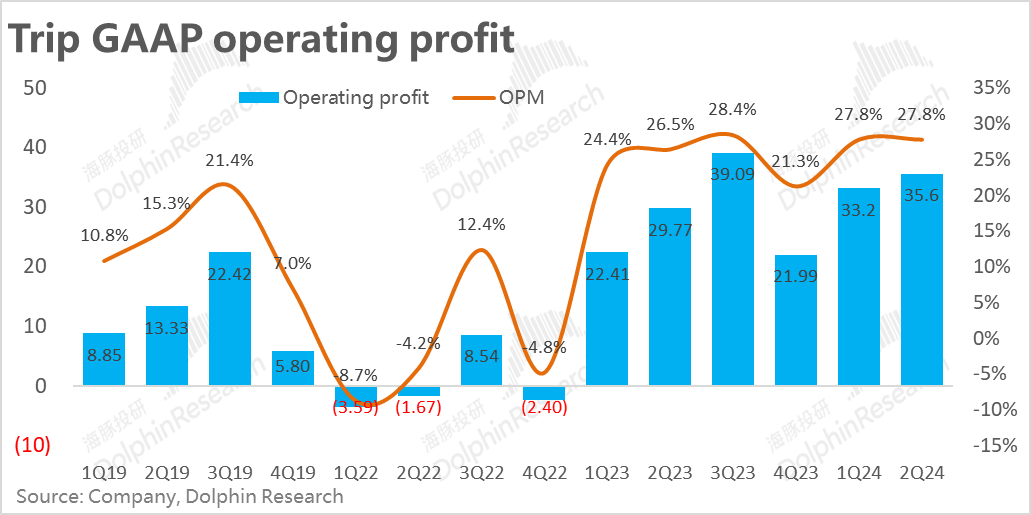

4、利润角度,GAAP口径下,由于实际的营收、毛利润和经营费用和市场预期都差异不大,因此GAAP口径下经营利润为35.6亿,相比预期的34.8亿也大头相近。

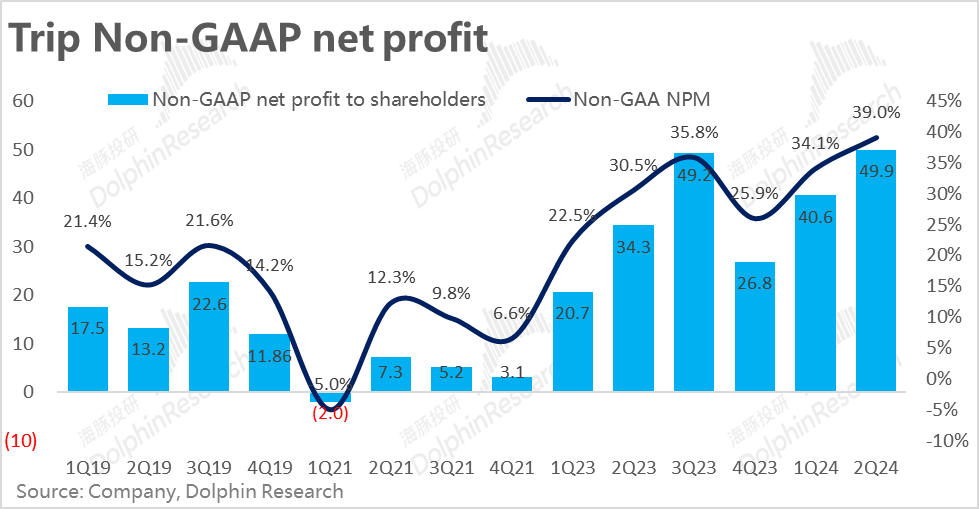

而在Non-GAAP口径下,加上本季6.7亿的股权激励费用(上季为4.5亿)之后,实际经营利润42亿也是小幅超出市场预期的40亿上下的。

海豚投研观点:

携程本季度的财报,严格的角度来看不算非常强劲的表现,收入仅是符合预期,在走高的基数下增速明显的下滑。GAAP口径下经营利润仅是稍高于预期,环比增长幅度不大,利润率也是环比持平的,并不算很超预期。

但其稀缺之处是,在本季度海豚投研覆盖的近乎所有泛消费板块公司的业绩或多或少处在“爆雷”范畴内,营收增长大多不及预期明显走弱的对比下,携程本次在达标交付预期中增长的同时释放的利润也比预期更高,已算得上是稀缺的优质答卷。

背后的逻辑是,携程等整个泛酒旅市场受累于境内需求走弱的情况下,携程更能受益于出入境航班&旅行需求的恢复,以及近期我们和多国开放免签的政策利好。因此,靠出入境&海外游需求的快速修复,在相当程度上对冲了国内业务的走弱。同时,由于出入境&海外游的客单价更高,平台的变现空间更高,也有利于公司的利润释放。本次业绩基本验证了市场的相对看多逻辑。

而此次薄弱的环节——几乎零增长的机票业务——背后的原因之一是携程减少保险等捆绑X产品的销售力度。这个选择,在海豚君看来,部分是公司在业务整体打开局面的情况下,主动选择去更好地平衡平台机票变现与用户体验之间的矛盾,不算是非常严重的坏消息。

展望后续,公司预期下季度在更高的基数下,国内业务的营收增速会有进一步的趋缓,特别体现在客单价(ADR)的角度。不过同样的,出入境业务相比二季度修复程度会进一步走高,纯海外业务(Trip.com)也会保持高双位数的增长。两相对冲下,下季的增长和本季会大体持平,利润额则会进一步走高。

估值角度,由于先前的大幅回调,公司盘前的市值对应24年的税后经营利润大约为17x。此估值对比其他中概不便宜,但考虑到携程“前瞻性”的出入境&海外业务布局,和少有业绩还算不错的稀缺性,也不算贵。后续股价表现还是要取决于,海外业务能不能交付比预期更强的增长和利润了。

回购层面,公司本季回购了3亿美金,略低于当期市值的1%,相比于其他中概回购的力度不高,当然公司目前的市值也并不明显低估,回购的紧迫性也不高。据管理层的说法,目前公司的回购更多是为了对冲股权激励带来对股份的摊薄。

以下是详细点评:

一、国内趋于平静,但有海外接棒,无需惊慌

整体业绩上,本季携程实现净收入128亿元(剔除营业税),同比增长13.6%,大体符合预期。在越发走高的基数下,相比上季近30%的增长,本季营收增速的明显下滑,仍是验证了国内整体酒旅需求的趋于常态。

国内酒旅需求趋缓,但出入境游明显复苏是市场对本季度业绩共识和默认的判断,那么实际情况如何?

首先国内业务上,携程本季国内站点的酒店预定额大约同比增长了20%,其中包括本地酒店和在国内预定的出境住宿。换言之,国内酒店预定额增速大概率仅为mid-teens。

相比之下,本季度出境游住宿和机票的预定额已恢复到19年同期的100%以上。纯境外游业务的收入同比增速则高达70%。同时,上半年入境游客数同比增长也高达150%。

可见,虽然国内本地游确实在逐步回归常态,但出入境和纯境外游则有相对不俗的增长,一定程度上弥补了境内业务的走缓。

按财报中披露的营收口径,酒店预定业务的营收同比增长了近20%,较上季放缓了9pct,但仍保持着不错的增速。但票务业务的收入增速则直接掉到了1.2%,趋近零增长。结合公司解释和行业反馈,机票价格的明显下跌应当是导致票务业务增速跳水式下降的原因之一。另外据公司解释,本季度机票捆绑保险销售的情况也减少了,这一方面也是收入增长放缓的原因之一,但另一方面也有助提升消费者的体验。

二、广告业务增长依旧不俗

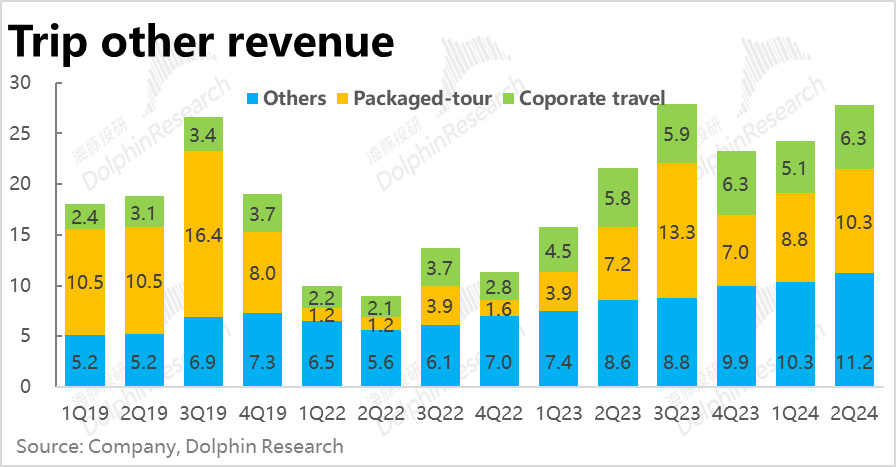

上述两个支柱业务外,携程的其他三项业务中:

1) 商旅业务相比19年同期增长约105%,较上季的115%略有放缓。作为公司主要发力的新业务,商旅业务的体量较疫情前已经翻倍,本季度放缓的幅度也不算很大,可见商旅的需求弹性相对弱些。

2) 打包游产品至今相比19年同期还低2.5%,修复程度交上季进一步提升,但显然仍是表现最弱的。

3)以广告为主的其他营收相比19年同期增速已达114%,幅度持续走高,是三个新业务中增长最强劲的。可见公司在广告业务上还是有不错的进展,且广告业务的利润率很高,对公司的利润会有比营收比例更大的贡献。

三、营销费用增长被其他费用对冲,调整后净利润明显走高

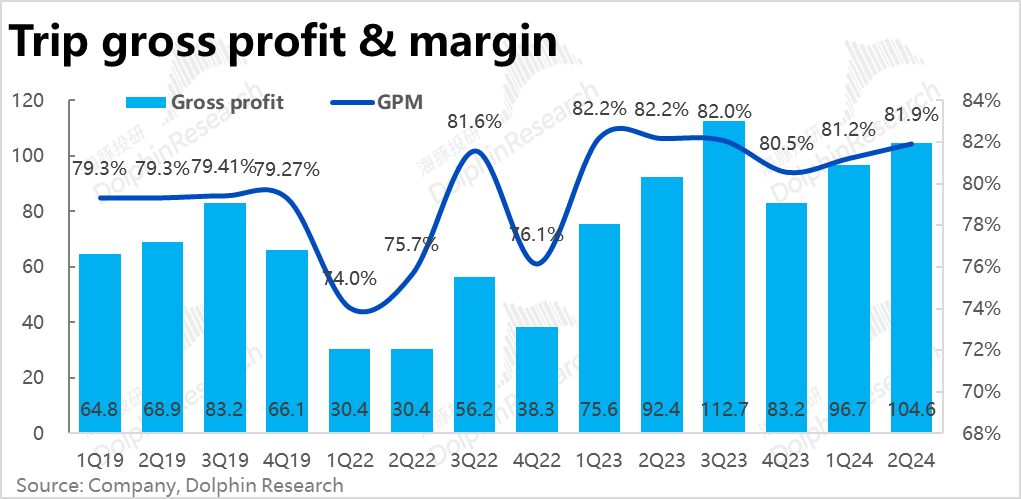

盈利层面,本季携程的毛利率继续环比小幅走高0.7pct到81.9%,虽然较23年时的高点还有一点距离,但近三个季度在持续走高。海豚投研认为毛利率的环比走高这应当是利润更高的出境业务比重上升的贡献。毛利润绝对额上近105亿,和市场预期完全一致,同比增长13%和营收增速基本一致。

费用层面,本季的营销费用比支出28.4亿,同比增长约20%,明显高于收入增速,可见在国内业务趋缓和海外&出入境业务的拓展需求下,公司的营销支出确实有向上的压力。

不过在营销投入明显增长的情况,其他费用的支出仍是比较谨慎。研发费用同比减少近2%,管理费用的同比增速也仅6%,且其中本季股权激励的支出达3亿,同比增加了0.8亿。

整体来看,较多的营销支出和较低的研发和管理费用两相对冲后,合计经营费用和市场预期基本一致。

GAAP口径下,由于实际的营收、毛利润和经营费用和市场预期都差异不大,因此GAAP口径下经营利润为35.6亿,相比预期的34.8亿也大头相近。

而在Non-GAAP口径下,加上本季6.7亿的股权激励费用(上季为4.5亿)之后,实际经营利润42亿也是小幅超出市场预期的40亿上下的。

<正文完>

本文作者可以追加内容哦 !