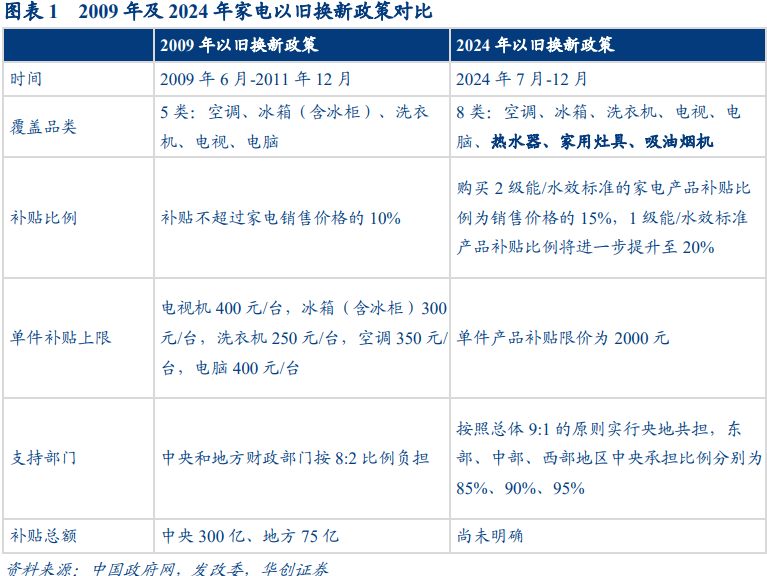

8月25日下午,商务部等四部门办公厅联合发布《关于进一步做好家电以旧换新工作的通知》,明确了新一轮家电“以旧换新”政策的补贴品种和补贴标准等多项细则。

具体来看,本轮“以旧换新”政策覆盖八大品类,包括:冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机。另外,国家鼓励地方结合当地居民消费习惯、消费市场实际情况、产业特点等,对其他家电品种予以补贴并明确相关补贴标准。鼓励有条件的地区因地制宜将酒店电视终端纳入消费品以旧换新补贴范围。

补贴标准为:2级及以上能效或水效产品补贴15%、1级及以上能效或水效产品补贴20%。每位消费者每类产品可补贴1件,每件补贴不超过2000元。

补贴方式上,鼓励地方采用支付立减、发放个人实名代金券等方式,补贴资金按照总体9比1的原则实行央地共担来安排配套资金。

上一次全国大规模家电以旧换新是2009年。2009年5月19日,国常会率先提出研究部署家电“以旧换新”政策,2010 年 6 月开始在全国大范围铺开。至2011年12月31日期间,申万家电板块最高涨幅82.2%。要知道,当时A股正处熊市。

这次家电“以旧换新”政策是不是也能带来投资机会呢?

分析过程中,我把家电板块100家公司的重要财务数据拉了个表格,包括最新的估值情况,以及24年中报、一季报的业绩情况,还有毛利率、研发费用、近5年ROE数据。如果你觉得用得上,点击文章底部“阅读原文”,找助理领取。

一、新一轮“以旧换新”,有何变化?

和上一次相比,新一轮家电“以旧换新”政策增加了热水器、家用灶具、吸油烟机3个品类。另外,个各地方还可以根据情况对其他家电品种予以补贴,还特别提到了将酒店电视纳入补贴。补贴标准也大幅提高,之前补贴 10%,单件金额上限300~400左右,这次最高补贴20%,上限也大幅提升到2000 元。

从财政投入力度看,2009 年中央及地方投入了375 亿财政资金。这次具体的补贴规模还没有明确。不过财政部在7 月说过会向地方安排 1500 亿元左右超长期特别国债资金,用于大规模设备更新和消费品以旧换新。如果其中的200~300亿用于配套家电以旧换新,按9比1算,中央加地方资金总额应该在一辆千亿级别。

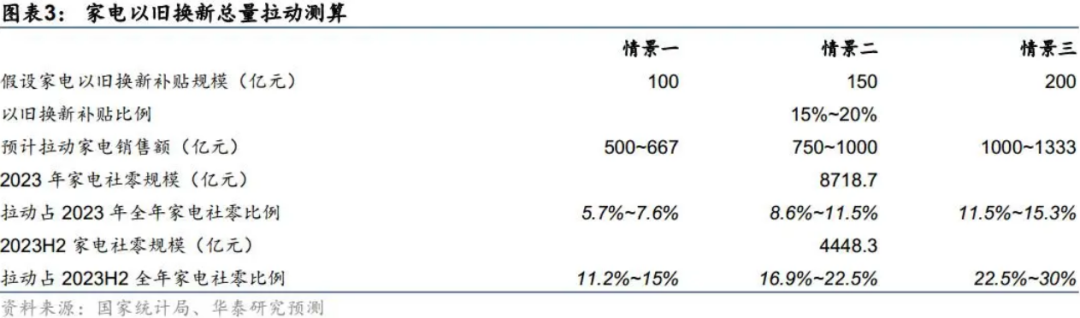

从效果看,上一轮以旧换新实现家电销量 9248 万台,销额达 3420 亿元,相当于撬动9.1 倍家电销售规模,取得了非常不错的效果。

现在的家电市场规模更大,更新需求量更多。据测算,使用年限在 6 年以上的空调/冰箱/洗衣机/彩电/油烟机分别有 2.0/2.7/2.4/3.4/2.6 亿台,若以旧换新政策能额外拉动 5%的产品更新,则有望带动约 1000万台的产品更新需求。

而且这次政策中央支持力度更强,补贴力度也更大。有机构推算,这次的政策会拉动家电内销额增长5.7%~15.3%,拉动下半年家电内销额增长11.2%~30%。2023 年我国家电内销规模 7736 亿元,拉动20%,就是1500亿的销售。

二、家电行业投资逻辑

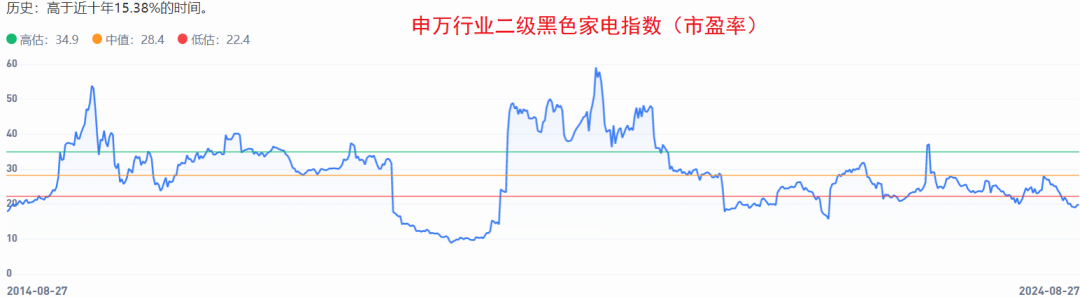

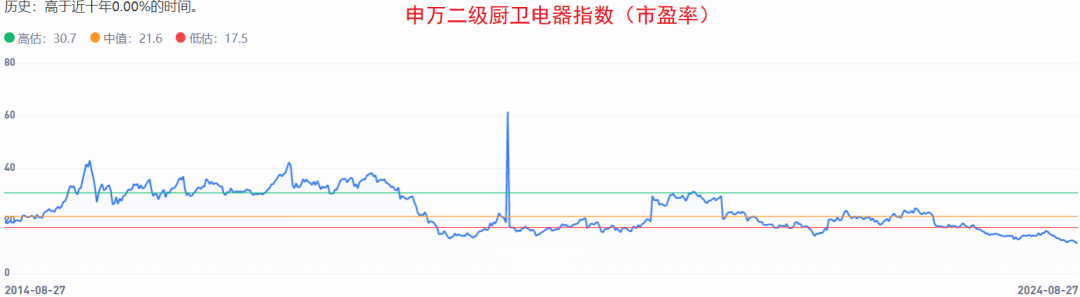

目前申万家电行业估值处于历史较低的位置,市盈率12.5倍,十年的历史估值分位为10.4%,仅高于2018年大熊市的阶段。

对家电行业来说,增长的确定性才是最重要的,至于具体是拉动10%还是20%反而没那么重要。我们要做的就是找到那些业绩持续增长,目前估值又在低位的行业龙头,至于“以旧换新”带来的额外增长就算是“锦上添花”了。

家电板块分为白电、黑电、厨卫和小家电,从估值角度看,几个细分行业的估值水平整体都不高。

从具体品类看,冰箱、洗衣机、空调等白色家电市场规模更大,像冰箱一级能效占到80%以上,空调也有70%,所以补贴的金额也会高,拉动会更为明显。

从使用年限在 6 年以上家电数量看,彩电、冰箱、油烟机、洗衣机分别有3.4、2.7、2.6 /2.4亿台,产品更新需求潜力更大。从机构测算的数据看,同样是电视、冰洗、油烟机和热水器的拉动量最大。

从业绩角度看,2024年第一季度中国家电市场零售额1799亿元,同比增长6.8%。市场需求稳健,外销景气度走高。A股家电板块一季度收入同比增8.6%,其中,白电收入同比增8.88%,黑电收入同比增5.93%,智慧家居收入同比增15.69%。

从竞争格局看,空调是美的、格力双龙头格局;电视机来说,TCL、海信视像、四川长虹是龙头;冰箱和洗衣机领域,海尔智家是绝对龙头,TCL智家的冰洗营收占比也比较大;厨卫行业中,老板电器是龙头。

三、龙头个股基本面情况

我把家电板块100家公司的财务数据拉了个表格,包括最新的估值情况,以及24年中报、一季报的业绩情况,还有毛利率、研发费用、近5年ROE数据。如果你觉得用得上,点击文章底部“阅读原文”,找助理领取。

一般来说行业龙头的确定性会更高,而近端业绩保持增长,甚至超预期的公司股价弹性则更高。24年中报增长比较高的公司中,TCL智家中报增长25%,市盈率10倍PETTM;万和电气中报增长24%,市盈率12.8PETTM;长虹美菱中报增长16.5%,市盈率10.6PETTM。

下面选3个龙头公司为例,通过我们“五部分析法”看看公司基本面情况。

1.海尔智家

海尔是三大白电龙头之一,历史业绩稳定持续增长了十几年。公司过去的利润增速在10%上下,24年一季度增长了20%;历史估值中枢在15倍市盈率附近,目前市值2200亿,13倍市盈率,估值合理。

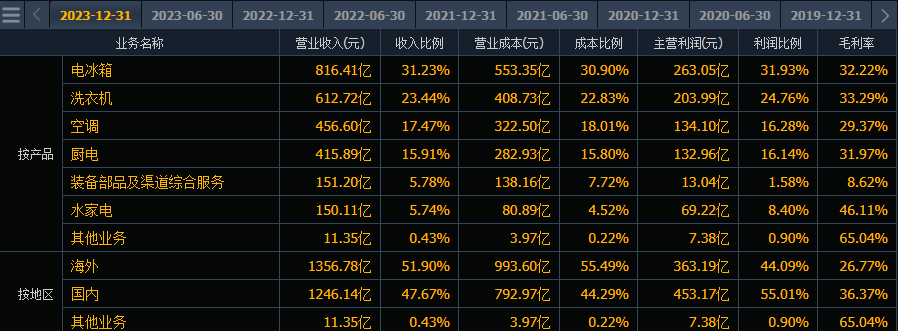

从业务看,格力强于空调,美的强于空调和小家电,海尔则强于冰洗,冰箱和洗衣机营收占比达到54%,海外收入占比超过50%,同样是三巨头里最高的。实际控制人是海尔集团,核心人物张瑞敏是老一辈的杰出企业家。

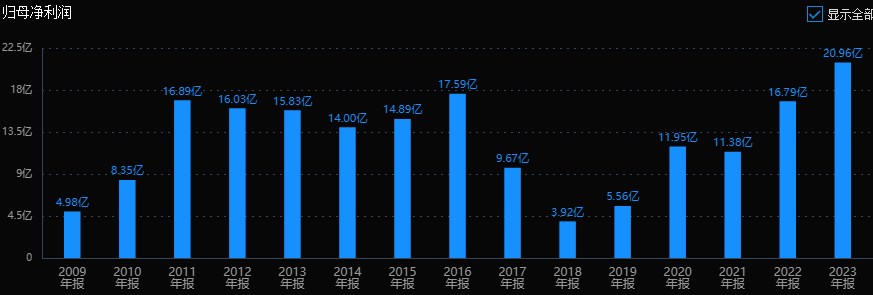

2.海信视像

海信和TCL是中国电视的两大龙头。海信之前押错等离子路线,业绩大幅下滑,这几年逐步恢复,23年利润还创下历史新高。最近5年利润复合增长率达到40%。目前市值不足190亿,对应9倍市盈率,估值比较低。不过24年一、二季度利润出现了下滑,导致股价大跌。

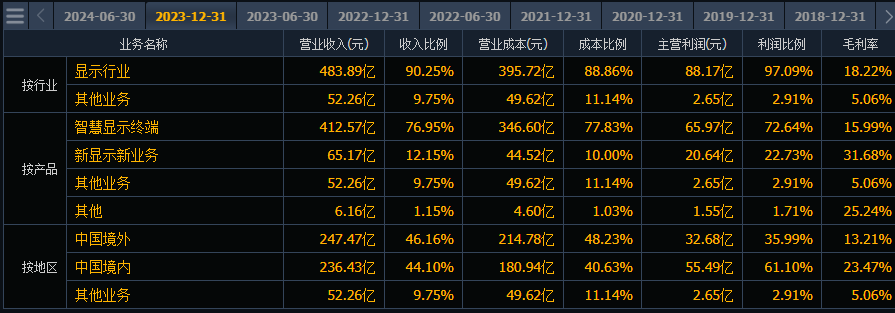

从业务看,公司显示业务占比90%。彩电现在的趋势是大屏化,屏幕越大对画质的要求越高,技术门槛也越高,在70寸以上彩电市场,海信占了26%市场份额(2023年线下),排名第一。海外收入占比达到46%,国际化业务领先。控制股东是海信集团。

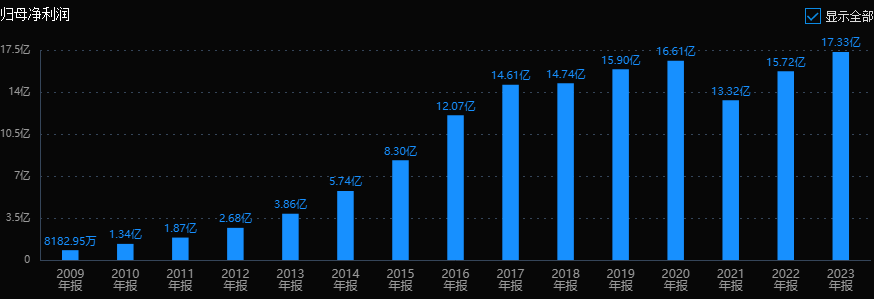

3.老板电器

老板电器是厨电第一品牌。2017年之前高速增长,之后转为平稳发展。虽然厨电受到房地产拖累很大,但公司2023年依然创下了历史最高盈利水平。

公司24年中报下滑-8.5%,正常情况下每年增长10%应该是有的。目前市值170亿,对应9.8倍PE,估值合理。

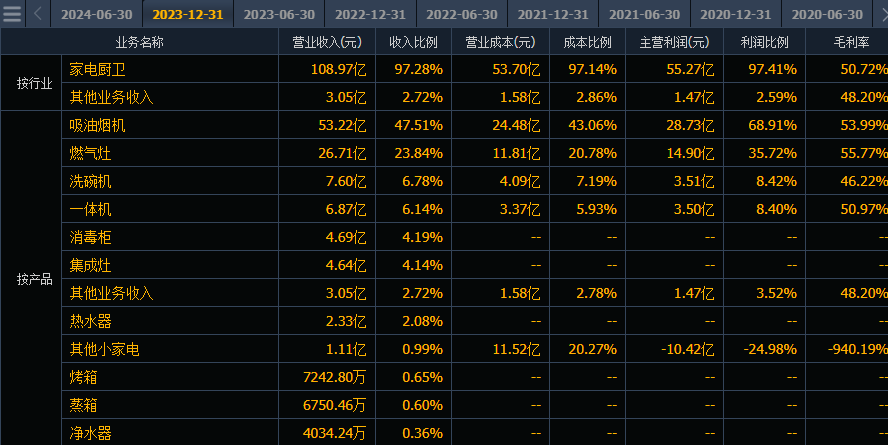

从业务看,业务聚焦厨卫,占比97%,其中油烟机占比48%。实际控制人是任建华,拿着4000元创业,从贴牌生产家用电器配件起步,通过聚焦单一产品,定位高端,建立品牌壁垒,最终成为吸油烟机第一品牌。

总结:

家电板块本身就是一个稳定增长的行业,业绩在一季度已经逐步转好,整体估值又处于比较低的位置,叠加“以旧换新”的“锦上添花”后,下半年增长确定性会更高。行业竞争格局也很清晰,谁是龙头一目了然,关键在于业绩和估值的匹配情况,至于喜欢龙头还是想追求弹性,就看个人喜好了。

本文作者可以追加内容哦 !