随着中报季的到来,消费电子领域逐渐成为市场关注焦点。在已披露的中期业绩报告中,消费电子行业巨头们交出了一份份亮眼的“成绩单”,让行业焕发了新的吸引力。

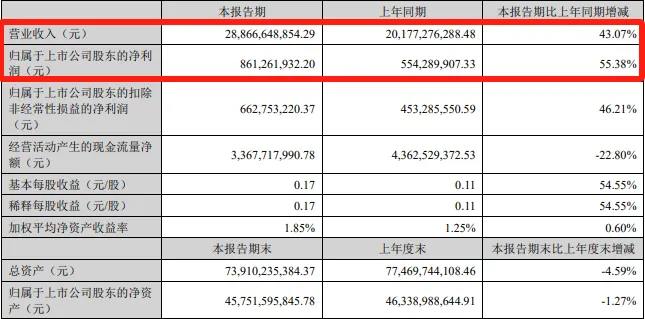

比如,8月25日,蓝思科技发布2024年半年度报告,公司实现营业收入288.67亿元,同比增长43.07%;归属于上市公司股东的净利润8.61亿元,同比增长55.38%。

正所谓“春江水暖鸭先知”,尽管市场普遍认为消费电子行业已经进入了一个相对成熟的阶段,但是蓝思科技营收和净利润均实现高位数增长,证明行业正在迎来新一轮发展周期,而产业链巨头凭借更深的业务护城河,有望打开新的增长空间。

这份成绩单,折消费电子行业未来发展的更多可能性。

两大类业务螺旋式上升 揭示蓝思穿越周期的定力

上半年,消费电子行业集体发力,以蓝思科技为代表的产业链龙头核心业务均向好发展。

对于业绩增长的关键要素,蓝思科技在财报中指出,主要为公司消费电子和车载业务收入增加。

先看消费电子业务,蓝思科技自身布局与周期复苏形成共振,揭示了一家公司如何在产业大周期中获得确定性。

自2023年以来,消费电子市场逐步回暖,手机与PC两大核心赛道均实现正增长。

根据最新的Omdia智能手机出货预调研报告,2024年第二季度出货量总计2.903亿台,同比增长9.3%。同时,IDC报告显示,今年第二季度全球出货量达到6490万台,同比增长3%,结束了连续七个季度的下滑。

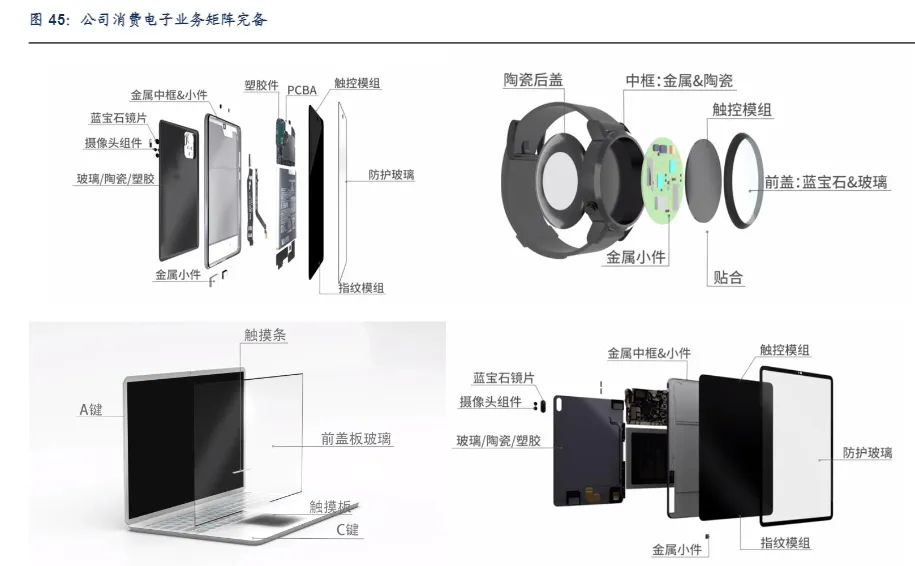

蓝思科技聚焦手机与PC两大核心赛道,业务发展受益于行业。但与此同时,公司有三大举措形成了独特的,透露出消费电子公司强化内在动力的方向。

第一,保持财务基本面的稳健。

从资产方面看,蓝思科技报告期内,期末资产总计为739.10亿元,应收账款为81.32亿元;现金流量方面,经营活动产生的现金流量净额为33.68亿元。经营性现金流充裕,意味着较高的安全边际,这是业务稳定发展的首要因素。

受益于此,公司始终保持经营活力,自上市以来累计现金分红超74亿元。

第二,跨周期坚持研发投入与技术储备。

蓝思科技上半年研发费用为12.73亿元,同比增长11.32%。截至报告期末,公司有效专利达到2248件,其中绝大部分是发明专利和实用新型专利。不断加快开发新技术、新工艺、新材料,有助于公司垂直整合,进一步巩固蓝思科技结构件和模组的市场份额。

图源:信达证券研发中心

第三,强化“精益管理”能力。

这个词多次出现在蓝思科技过往财报中。今年上半年,公司进行了真正的“大动作”:对原有架构进行了事业部制改革,合并优化职能部门,设立脆性材料、金属及其他非脆性材料、模组三大事业部,突出了以盈利为核心考核与激励指标的奖惩机制。

相关举措在成本管控方面已初步显现效果。在上半年营收超40%的增速下,公司销售费用、管理费用均未发生重大变化。

随着行业向上周期到来,蓝思科技实现业绩高增长,说明做“难而正确”的事终会有所回报。而在消费电子板块优势稳固的基础上,蓝思科技在新能源汽车业务方面的进展,展示出消费电子产业链复合经营的更多机遇。

蓝思科技从玻璃业务逐步拓展,车载产品矩阵日趋完善。据《科创板日报》报道,蓝思科技已与超过30家国内外新能源汽车及传统豪华汽车品牌建立了合作关系,中控模组、仪表面板、智能B柱与C柱等新产品得到了更多客户的认证,陆续进入批量生产阶段。

如今,新能源汽车渗透率的持续上升,验证了蓝思科技布局这方面业务的前瞻性。据全国乘用车市场信息联席会统计,2024年7月新能源车型销量渗透率达51.1%,标志着新能源汽车正逐渐成为国内市场的主流选择。

同时,我们认为,今年蓝思科技新能源汽车业务的增长,离不开智能驾驶逐步成熟带来的新“上车”机会,公司持续拓展产品品类,有望实现单车价值量进一步突破。

总之,从蓝思科技两大类业务的增长中,不难看出前瞻性布局和长期战略定力的重要性。而这份成绩单的意义不至于此,关键领域增长的背后,是行业投资价值的重估。

“AI+”终端升级浪潮下 消费电子长期效益凸显

纵观整个消费电子板块,产业新周期叠加新一轮科技创新浪潮,对消费电子行业的正向引导作用持续凸显,行业未来前景值得期待。

短期来看,周期复苏与供应链库存调整正在推动消费电子行业结构性增长。

步入下半年,消费电子进入传统旺季,多家终端大厂将发布新机。比如,苹果将于九月秋季发布会发布首款AI手机iPhone 16 系列,现已进入新机备货期。

巨头新品催化下,消费电子产业下游订单旺盛,龙头企业优势凸显。以蓝思科技为例,公司凭借研发实力、技术储备以及精益生产的能力,赢得了一批国际知名品牌客户,如苹果、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta,特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等。

图源:浙商证券

随着下半年产能利用率越来越高,蓝思科技业绩有望进一步增长,龙头效应将带动消费电子行业景气度提升。

中长期来看,在新一轮科技创新浪潮推动下,消费电子行业增长潜力还有很大释放空间,多元化布局的公司将收获更多增长确定性。

以蓝思科技的布局来看,智能终端的爆发和新能源汽车长期趋势,构成了未来很长一段时间的“投资主题”。

具体而言,在消费电子业务方面,AI赋能下,智能手机、AI PC有望形成新一轮换机潮,智能穿戴设备放量也指日可待。

随着AI大模型在端侧加速应用,IDC 预计2024年生成式AI手机出货量将达2.342亿部,占整体智能手机出货量占比将达到19%,市场潜力巨大;今年多款AI PC在上半年集中高调发布,据Canalys预测,2024年全球AI PC出货量将占PC总出货量的18%,AI成为驱动PC市场增长的主要动力;此外,随着苹果孕育多年的Vision Pro发布,可穿戴设备也有望持续放量。

图:苹果 Vision Pro

中金证券分析称,AI终端外观升级趋势明确,蓝思核心受益。AI终端对于散热升级推动明显,外观件作为重要散热环节亦有望迎材料和设计更新。预计未来高端手机中框有望改为高端铝合金材料,背板或将改款为玻璃+金属的复合材料设计。蓝思作为全球手机盖板核心供应商,兼具领先的金属加工能力,有望受益手机后盖升级趋势,提升ASP及盈利能力。

终端升级的大趋势,对消费电子厂商产品设计、硬件性能提出了更高要求,包括算力提升对应的散热性能提升、空间结构优化等,进而推动了相关产业链价值提升。

作为消费电子行业最早开始对光学、结构件及功能件模组开展研发、创新的企业之一,蓝思科技将凭借备受认可的技术实力成为这一趋势的受益者。近日,《财富》中国科技 50 强榜首次发布,蓝思科技首批登榜,就是对公司竞争力的肯定。

除了消费电子,新能源汽车业务也将在未来几年持续为蓝思科技贡献业绩增量。据IDC预测,中国乘用车市场中的新能源汽车市场规模预计在2028年将突破2300万辆,年复合增长率达22.8%,持续增长潜力强劲。

清晰可见的长远发展路径和增长前景,可以让投资者在市场的不确定性中获得更多胜算。因此,不难预见市场对消费电子龙头长期看好的信心。

结语

蓝思科技以营收、净利润的双增长,拉开了消费电子板块在新周期上行的帷幕。而制造业长线价值的实现过程需要跨越周期,唯有长期主义者可以坚持到胜利时刻。

对此,我们认为,蓝思科技的长期主义不仅体现在这份中报所涉及的业务布局方面,更是贯穿公司发展的理念之中。

蓝思科技将可持续发展视为企业发展的核心战略,持续践行绿色经营理念,并构建了智能制造新体系。在绿色经营方面,公司近日才举行了黄花园区屋顶分布式光伏项目(一期)的并网发电仪式,加速绿色能源转型之路;在智能制造方面,公司以智联网、人工智能、大数据与工业的全方位系统集成,打造了行业工业 4.0 的新高度。

有道是积土成山,非斯须之作。蓝思科技长期的战略布局,正在消费电子终端升级浪潮中彰显长期效益。

来源:松果财经

本文作者可以追加内容哦 !