过去一段时间,携程完美兑现了疫后复苏逻辑,2023年公司营收同比增长122.1%。在去年高基数下,携程今年能否继续维持增长,成为资本市场检验携程的关键考卷。

携程交出了一份亮眼答卷。二季度,携程实现了稳健增长,净收入实现128亿同比增长14%。盈利能力亦有提升,经调整EBITDA利润率同比增加2个百分点。

比业绩增长更具价值的是,携程找到了增长接力棒。二季度,携程海外平台营收同比增长70%,跨境游亦有亮眼表现,其中,入境游预订量同比增长近2倍,出境酒店和机票预订也已全面恢复至2019年同期水平,显著超过行业70%以上的国际航班恢复率。

资本市场亦认可携程的业绩,财报发布后当天,公司股价涨超9.11%。那么,携程如何实现持续的业绩增长?

01 业绩持续释放

过去一段时间,市场担心2024年出行板块酒店机票价格承压,同时抖音等新本地生活玩家入场会导致竞争加剧,从而对携程业绩产生负面影响。

类似担忧已经被携程用半年报击破。在去年同期历史高基数的前提下,携程业绩仍然爆发。二季度,携程净收入实现128亿人民币,同比增长14%。经调整EBITDA实现44亿,同比增长18.9%。

度过“口罩”后复苏阶段,携程业绩仍持续释放,既得益于OTA渗透率的加速提升,更得益于携程的业务护城河。

从整个行业看,过去几个季度,OTA平台的增长持续高于旅游行业的复苏。逻辑是,消费下行后,获客更多、ROI更高的OTA正加速替代传统旅游中介。

在这个过程中,携程受益最大,其增长远高于中小OTA平台。例如,今年上半年,途牛营收仍未恢复到口罩前水平,而携程收入已是口罩前(2019年H1)的1.46倍。

这背后源于,携程的服务创新与客群优势。

服务创新方面,携程根据不同人群的特征在供给端深度布局,为用户提供差异化服务。例如,针对“有钱有闲”且越来越倾向定制游的银发人群,携程推出“老友会”品牌,与全国40多个热门目的地的1600多家酒店合作,提供4000多种酒店+套餐产品,以专享产品和服务,满足银发人群旅游需求。截至目前,携程老友会GMV已达16亿。

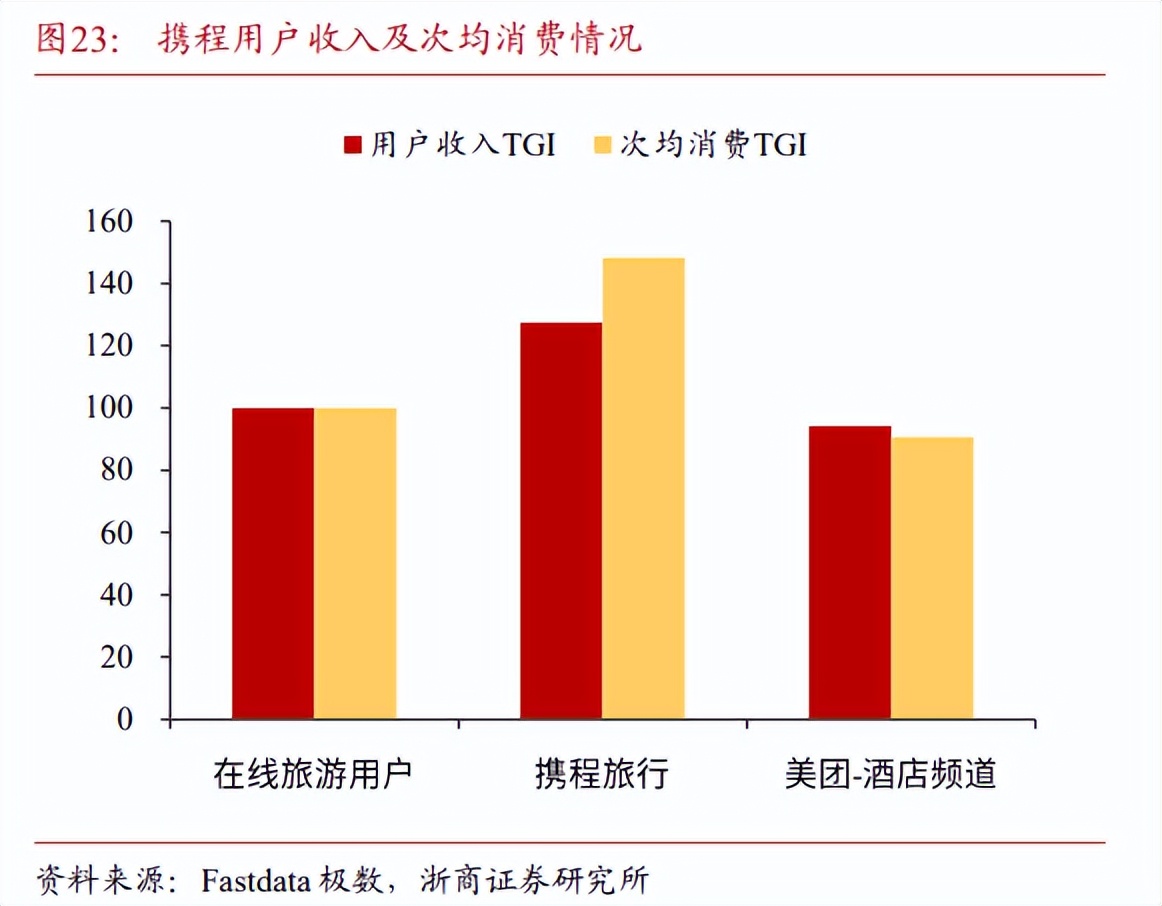

供给端的深度布局也为携程吸引了OTA平台消费能力最强的用户。按照今年7月浙商证券研报,携程用户收入TGI,次均消费TGI均高于其它平台。(TGI越高代表消费能力越强)

这让携程实现了高端用户的客群优势,能够使携程与其他平台形成错位竞争,使其受竞争影响相对较少。

业绩持续释放的过程中,携程的海外业务也正在接棒。

02 海外业务接棒

海外已经成为携程业绩增长的加速器。

携程海外可以从跨境游(出入境)和海外平台两大维度看。二季度,两者均延续了高增长态势。

其中,入境游预订量同比增长近2倍,出境游方面,携程出境酒店和机票预订也已全面恢复至2019年同期水平,显著超过行业70%以上的国际航班恢复率。

考虑到,国际航班量的恢复和今年给予多国免签政策后,国际上出现China Travel热潮,携程的跨境游业务大概率在接下来几个季度仍能持续贡献增量。

入境游收入占携程海外平台收入的25%,入境游爆发也使携程海外平台营收同比增长70%。

长期来看,携程海外平台也极具想象力。相比国内在线旅游已经来到高位,多个海外地区的旅游线上化程度仍在低位。如今,随着海外互联网基础设施的成熟以及口罩催化,海外旅游线上化也来到加速发展的节点。这也为携程提供了巨大的增量空间。

仅以亚洲市场为例,招商证券预测,到2030亚洲在线旅游市场规模将增长至3840亿美元,2024-2030复合增长率为11.4%。

携程也有足够的能力,吃到海外市场的红利。

首先,国内旅游资源的丰富和携程的深度布局为其带来了先天优势。

中国本身是世界最优势的旅游市场之一,按招商证券统计,“口罩”前亚洲重点市场11国全年旅游人次中,中国内地旅游人次占比约61.3%。

为扩大区位优势,携程也在为海外用户提供深度服务。上半年,携程邀请超50个国家和地区的1600余名外籍旅游业嘉宾来到中国,共同开发入境旅游产品和线路。目前,携程已联合国内2000多家景区开通在线购票,上线超过8000条日游、半日游产品,满足境外游客旅游需求。

再者,在和海外最大的竞争对手的Booking的对比中,携程具备模式优势。

Booking 注重单一住宿预订市场,期住宿预订收入占比在9成上下。而携程主打“大旅游”模式,沿着旅游产业链整合了酒店、机票、旅游度假等多个品类。这使携程具有旅游产品的交叉销售优势,能起到更好的引流及用户留存等作用。

随着海外业务的持续高增长,携程有望在海外再造携程。

03 AI、ESG双加码,构建可持续发展能力

正所谓,流水不争先,争的是滔滔不绝。携程当期的业绩表现固然亮眼,但决定公司价值的更多是其可持续发展的能力。

携程也一贯注重可持续发展,例如10年前公司前瞻性对海外业务的投入,换来了如今的海外业务爆发。如今,携程也正加码AI和ESG来锚定未来。

携程正持续加大技术研发,上半年携程产品研发费用为30亿人民币,约占净收入的23%。

持续研发投入下,公司正用AI大模型等技术优化产品和服务。

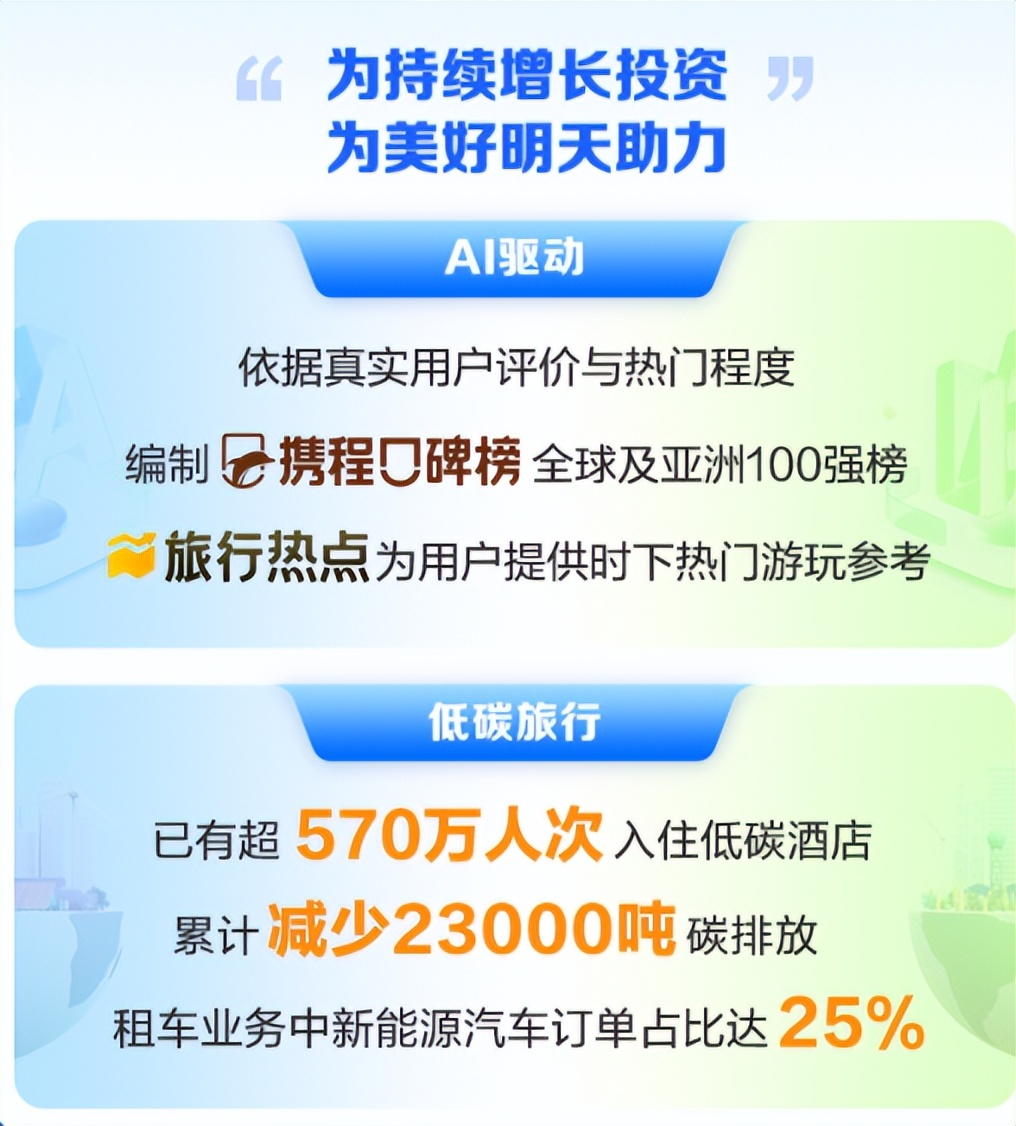

目前携程已经将AI应用到激发用户旅游、旅游攻略、行程规划、售后服务等全链条业务环节中,并获得了提质增效。

例如在旅游攻略方面,二季度,携程发布由AI驱动的2024年携程口碑榜全球及亚洲100强榜单,涵盖酒店、景点、餐饮及夜生活等多维度,为用户参考。而在售后服务维度,携程应用AI大模型后,提升了客诉问题自助解决率,日均节约人工客服近10000小时工作时间,相当于日均解放超1000名客服人员。

在注重AI赋能业务的同时,携程持续加码ESG。为应对气候挑战,携程积极推进电动车租赁服务,目前携程租车业务中新能源汽车订单占比达到四分之一,接送机、包车游等业务,新能源汽车订单更是接近7成。

此外,携程采用灵活混合办公模式不仅助力了减排目标实现,也提升了员工工作满意度,体现了携程在平衡经济效益与社会效益方面的坚定决心。”一系列行业领先的ESG实践下,携程MSCI评级已从“BB”跃升两级至“A”。

AI和ESG上的投入,也使携程获得了新的增长动力和价值提升。

AI已经为其带来了新的商业价值。一方面,携程将AI融合到产品后,旅游供应商投放广告的转化效率增加,使其过往相对弱势的广告业务开始加速。二季度,携程以广告为主的其它业务同比增长31%。

另一方面,AI等新技术为携程带来了降本增效,其盈利能力展现出持续上扬的趋势。二季度,公司经调整EBITDA利润率同比增加2个百分点。

AI带来新业务价值的同时,ESG也在为携程重构价值。ESG已经成为机构衡量公司价值的重要维度,MSCI的ESG评级结果也被国内外投资者广泛应用于投资决策中。当前,携程ESG评级的跃升,也使其有望获得估值溢价。

在AI和ESG双向加码的过程中,携程也构建了可持续发展的能力。未来,公司大概率出现业务增长和估值向上的空间。

本文作者可以追加内容哦 !