锂是自然界密度最小的金属,热容量大,导热性强。

制造电池的材料要求也恰恰如此:能量密度高,质量轻,体积小。

于是,锂成为制作电池的首选材料。

通过化学反应,生成化合物碳酸锂和氢氧化锂,锂得以成为汽车动力电池正极的主要材料。

随着中国新能源汽车行业被引爆,锂电池进而锂矿,成为了炙手可热的香饽饽。

所以,宜春的出圈,毫不意外,与新能源电动车一起闪亮登场,被冠以“亚洲锂都”。

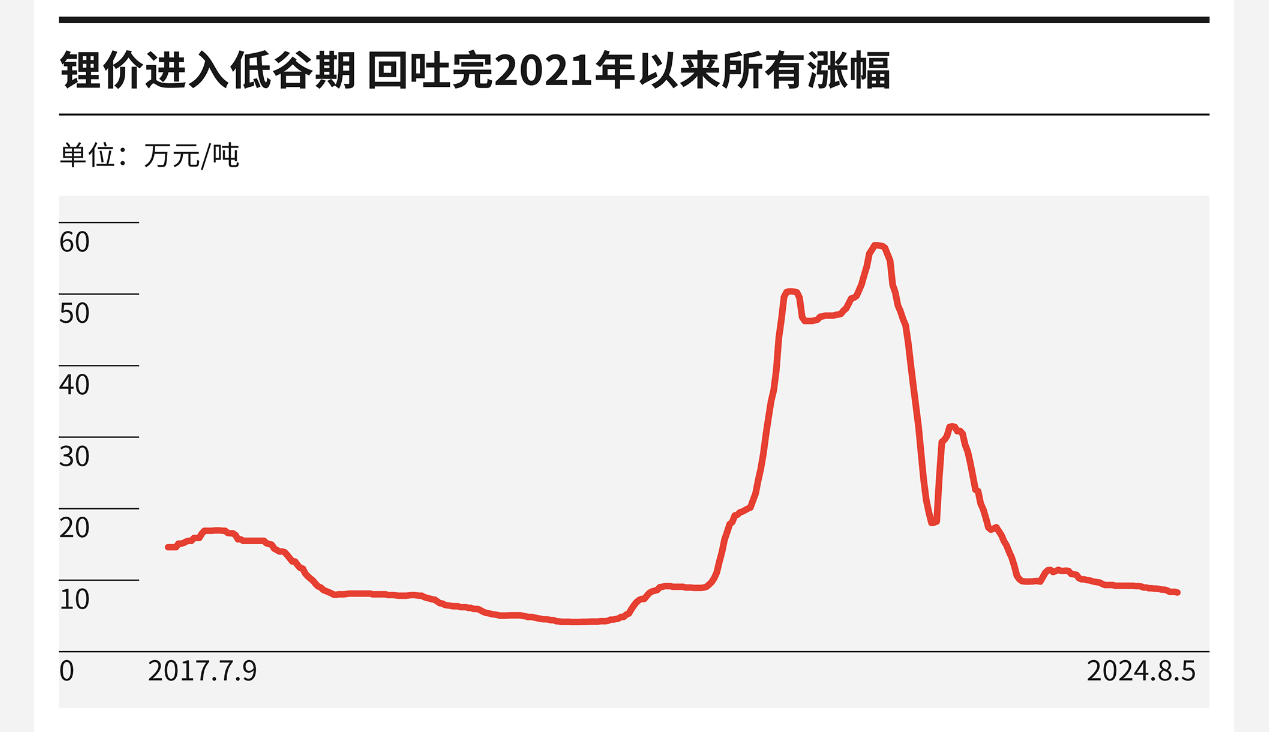

曾经的锂矿,一度高达45万元每吨,而今,锂矿价格已经回吐出全部涨幅,一路下行至9万元每吨。

在锂矿价格上上下下的过山车上,各种玩家都心惊肉跳,其中不乏“亚洲锂都”宜春这位乘客。

01. “亚洲锂都”曾是陶瓷产业的打工人

其实远在新能源汽车产业兴起之前,宜春早在2008年就提出了“亚洲锂都”的定位。

但是彼时,从云母矿石提取锂矿的技术还没成熟,即使当地政府卓有远见地重视锂资源开发,相当长时间内依然没有起色。

那时的宜春坐拥锂矿,但找不到出口,一度沦落到与广州佛山竞争陶瓷市场的地步。

那时的含锂磁土矿就是现在的锂矿,但幽默的是,因为没有提纯技术,那时开采的审批立项,都是按照“瓷土矿”、“瓷石矿”立项的。

那时的锂,还仅仅是一种伴生金属。

在陶瓷的价值体系中,锂会影响陶瓷的平整度和光洁度,提炼时会被视作生产障碍,要想法设法在选矿环节就去除。

这种情况一直持续到2020年12月,“双碳”成为国家战略,锂作为储能介质的市场开始起飞。

叠加新能源汽车销量倍增,全行业都在疯狂扩产。

电池企业扩产需要3到6个月,碳酸锂企业需要1年,而锂矿开采则要3到5年的时间。

锂矿受限于开采周期,一时上下游供需严重错配。

这统统成为把锂矿推向风口浪尖的动力。

02.“宁德时代,来挖矿的”

只要占据了上游资源,谁就能在下游的新能源汽车领域获取更大的自由驰骋空间。

这是2022年前后新能源汽车朋友圈的共识。

于是乎,全部的新能源汽车大佬都把目光瞄向了宜春。

宁德时代的进驻颠覆了宜春的锂电产业链。在宁王入驻之前,宜春一年选矿能力也就是700万吨,宁王申报的采矿是4500万吨、选矿3300万吨。

当地的企业赣锋锂业也顺势一起扩大投资。

比亚迪还没来,但是地方政府已经把经开区的地给它留出来了。

早在2022年,比亚迪就与地方政府签订了战略合作框架协议。比亚迪原计划在宜春投资建立矿采选综合开发利用生产基地项目。不过,后来矿权流拍,导致投资没有落地。

小作坊一下子变成大厂了。

03.锂矿企业:2025年会有一波出清

根据券商统计,2023年全球锂矿需求量为113.4万吨碳酸锂当量,但需求量仅为106.0万吨,供求关系在悄然逆转。

一方面需求触达了天花板,另一方面供给量井喷。供求关系在悄然逆转。

锂矿资源有几种常见的存在形态:锂盐湖、锂辉石和锂云母。这三种形态的开采成本依次递增。

宜春的锂矿不幸属于成本最贵的形态。在行业下行期,云母矿产业链上的企业首当其冲的承担了暴风骤雨。

在行业红利期,很多企业快马加鞭上马,但建成后行情骤冷,有的企业已经来不及点火开工了。

最悲惨的莫过于没有矿权的云母锂业公司。它们受到上游矿石价格和下游碳酸锂价格的双重夹击。

只要是没有矿权资源的,基本上都处于停产状态。

一位受访企业负责人对【冷眼天蝎】讲到,选矿厂投资成本并不高昂,但需要建设周期,2022年最火爆时期投建的企业,一般2023年才能投产,但到2024年,基本上就已经倒闭了,或者“停产检修”了。

04.尴尬的锂渣

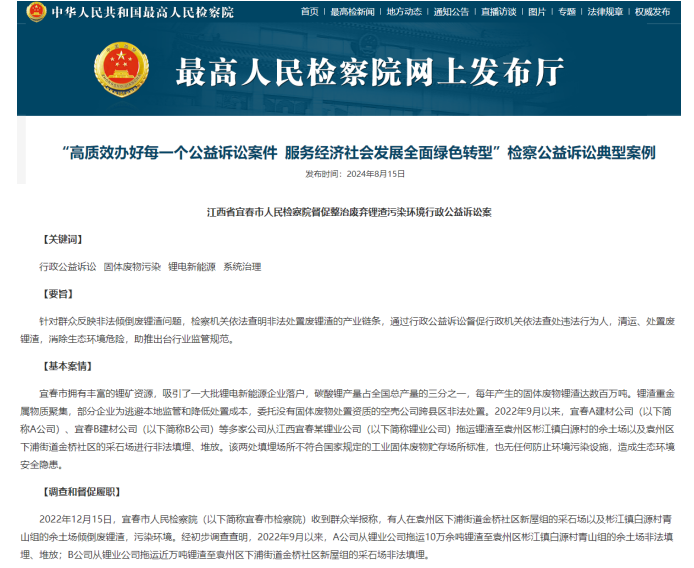

笔者发现,最高检刚刚公布了几个环保公益诉讼的案例,锂渣,还是宜春的锂渣,不行入围了。

这也难怪,行业下行期,锂矿企业都快活不下去了,哪还有心情和能力做环保作业?利润空间不允许啊!

其实,宜春政府一直在努力做好后勤托底工作:为锂电生产废弃物找到接手的“婆家”。

尾砂、尾泥、锂渣是锂电生产的三种废弃物。

前二者可以作为陶瓷原材料,但是这个产业市场体量就那么大,完全接不住盘子。

为了做好环保作业,宜春政府甚至在着手打造陶瓷产业。

尴尬的是锂渣,环保风险大,又没有好去处。

锂渣成分太复杂,露天堆放和填埋都会威胁周边环境。低利润时期,企业没财力对锂渣进行再提炼了。

只能就近消化。绝对不能远了,远了就得贴运费了。

也考虑过作为水泥拌料或者修路建材,但彼时相关国家标准出台时,利用锂云母生产碳酸锂的技术还在娘胎中酝酿呢,国家标准允许的水泥掺合料名单中不可能有未出世的宝宝。

那么,目前就还是只能就近掩埋了。

最后感慨一句。

风口来了,猪也能飞,风口走了,神仙也得跌落。

本文作者可以追加内容哦 !