以太网交换机是一种网络硬件,是网络和互联网的基础。以太网交换机将有线设备(如计算机、Wi-Fi 接入点、PoE 照明和物联网设备以及服务器)连接到以太网 LAN,以便它们可以相互通信并与互联网通信。

据QYResearch调研团队最新报告“全球以太网交换机市场报告2024-2030”显示,预计2030年全球以太网交换机市场规模将达到738.7亿美元,未来几年年复合增长率CAGR为7.2%。

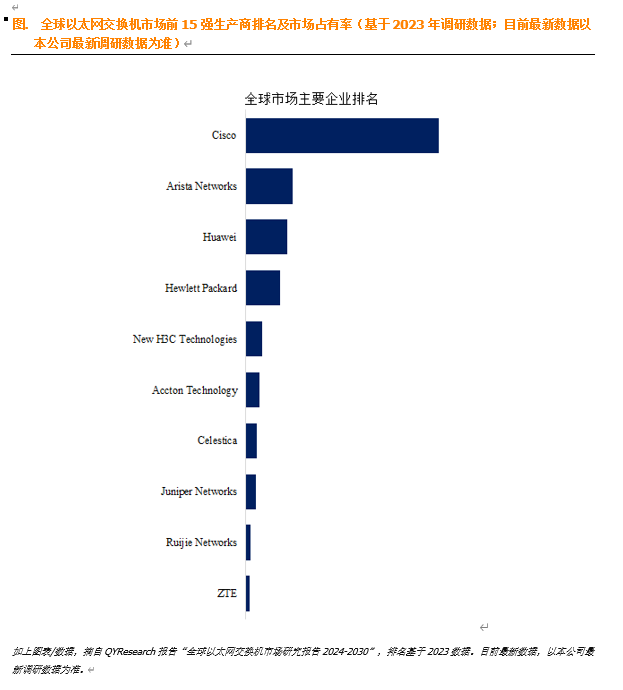

根据QYResearch头部企业研究中心调研,全球范围内以太网交换机生产商主要包括Cisco、Arista Networks、Huawei、Hewlett Packard、New H3C Technologies、Accton Technology、Celestica、Juniper Networks、Ruijie Networks、ZTE等。2023年,全球前五大厂商占有大约75.0%的市场份额。

就产品类型而言,目前1 GbE以太网交换机是最主要的细分产品,占据大约31.9%的份额。

就产品应用而言,目前非数据中心是最主要的需求来源,占据大约58.4%的份额。

主要驱动因素:

D1:云和超大规模数据中心

云服务的扩展:AWS、Microsoft Azure 和 Google Cloud 等云服务提供商的增长推动了对高容量、可扩展以太网交换机的需求,这些交换机可以支持大规模分布式数据中心。超大规模数据中心以其庞大的规模和高效扩展的能力为特征,是高性能以太网交换机的重要消费者。

D2:边缘计算

边缘数据中心的激增:边缘计算的兴起使计算资源更接近数据源,推动了对针对边缘数据中心优化的以太网交换机的需求。这些交换机需要支持更小、分布式且通常是远程的部署。

延迟减少:由于边缘计算旨在通过更接近源头来处理数据来减少延迟,因此对低延迟以太网交换机的需求日益增长。

D3:自动化

网络自动化:对更高效、无错误的网络管理的需求推动了数据中心环境中采用自动化工具和协议,例如 Ansible、Chef 和 Puppet。

限制:

R1:高资本支出 (CapEx)

初始投资成本:部署高速以太网交换机(100G、400G 及以上)需要在硬件和支持基础设施方面进行大量初始投资。

预算限制:许多企业和组织面临预算限制,限制了他们升级到最新网络技术的能力。

R2:供应链中断

组件短缺:持续的半导体短缺和供应链中断可能导致以太网交换机的生产和交付延迟,从而影响可用性和定价。

地缘政治紧张局势:贸易战和地缘政治紧张局势可能会影响全球供应链,导致关键组件可用性的不确定性和变化性。

R3:安全问题

网络威胁:数据中心是网络攻击的主要目标,保护以太网交换机和整个网络基础设施是一项持续的挑战。

法规遵从性:确保遵守各种安全法规和标准可能非常复杂且耗费资源。

行业挑战:

C1:集成的复杂性

遗留系统集成:将新的高速交换机与现有的遗留系统集成可能非常复杂且成本高昂,需要进行大量规划和兼容性检查。

网络设计复杂性:随着网络规模和复杂性的增加,设计和有效地管理这些网络变得越来越具有挑战性,需要熟练的人员和复杂的工具。

C2:技能短缺

缺乏专业知识:缺乏熟练管理和优化现代高速数据中心网络的熟练专业人员。

培训和认证:需要持续的培训和认证才能跟上快速发展的网络技术,这会增加运营成本。

C3:市场竞争

激烈的竞争:以太网交换机市场竞争激烈,众多老牌参与者和新进入者争夺市场份额,导致价格战和利润率下降。

快速的技术进步:跟上快速的技术进步并保持竞争优势需要不断投资于研发。

本文作者可以追加内容哦 !