天天财经讯,九江银行股份有限公司(下称九江银行)再领罚单。

近日据国家金融监督管理总局披露,九江银行及旗下分支行在一天之内领到三张罚单,共计被罚款220万元。

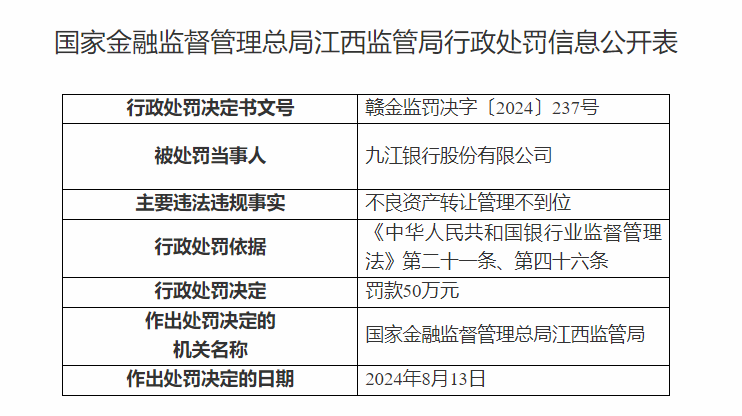

具体来看,九江银行因“不良资产转让管理不到位”,被罚50万元。时任九江银行行长潘明、资产保全部总经理王新颜、风险管理部总经理袁德磊均受到警告,潘明被处罚款8万元,后二者分别被罚款7万元。

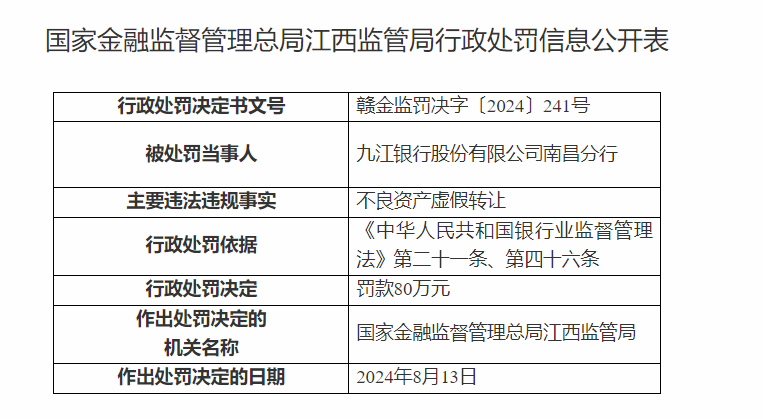

九江银行南昌分行因“不良资产虚假转让”,被罚80万元。时任该分行行长的龚隽受到警告并被罚款8万元。

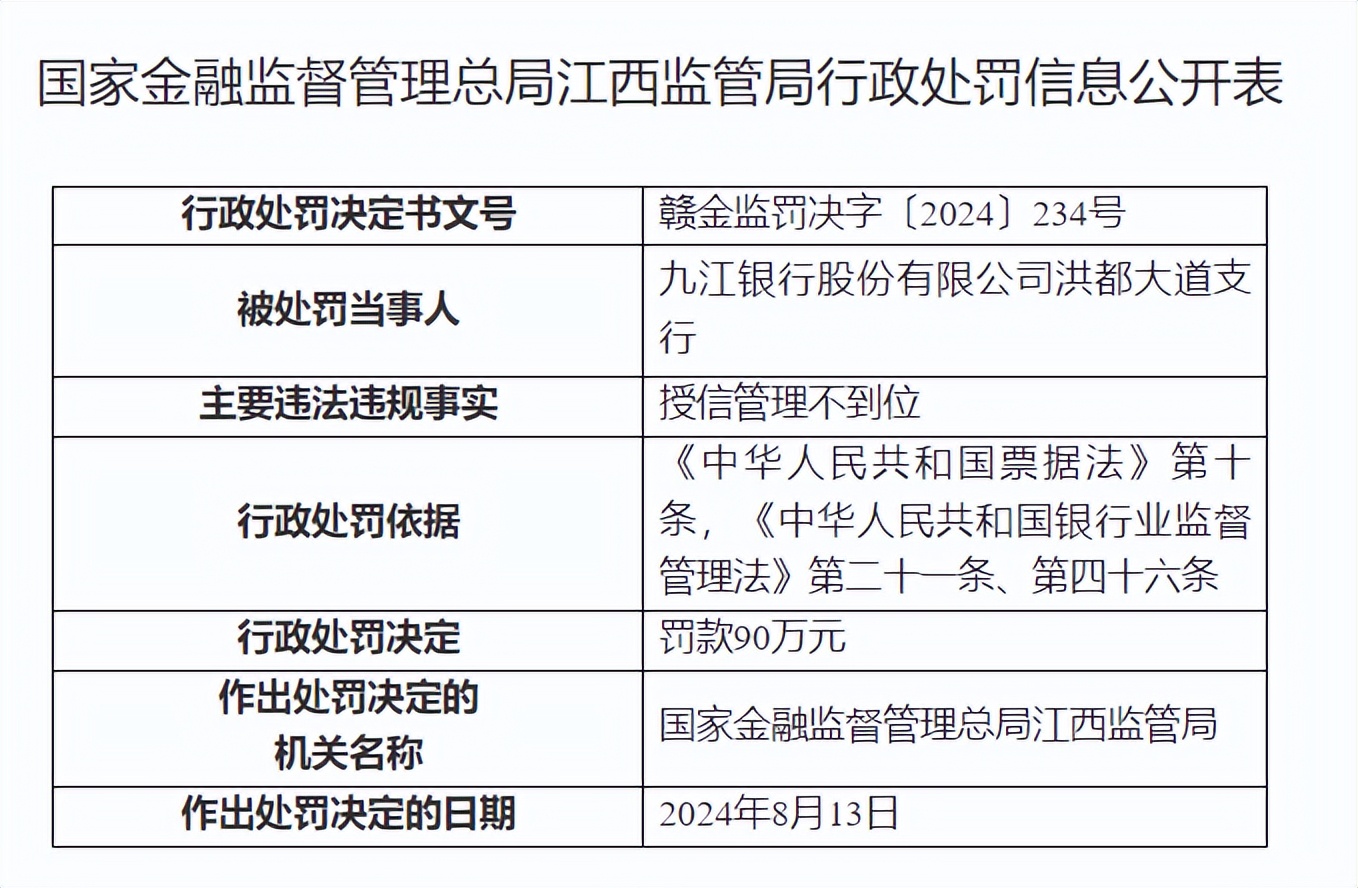

九江银行洪都大道支行因“授信管理不到位”,被罚90万元。时任该支行行长骆平和客户经理何志勇均受到警告,并分别被处以罚款7万元和6万元。

经梳理发现,九江银行已成为监管处罚“常客”,今年以来总行被罚3次,旗下分支行被罚10次,累计被罚金额高达650万元。如8月2日,国家金融监督管理总局官网同样一次性披露了三张涉及九江银行及旗下分支行行政处罚罚单,作出处罚决定的日期分别是3月18日、7月25日及7月29日。

依次来看,九江银行宜春分行因“贷款管理严重失职;数据质量控制不到位”,被罚款100万元。

九江银行高新支行被罚款60万元,具体违法违规事实为:贷款管理不到位,贷款资金回流借款人后被挪用于办理定期存单、收购股权。

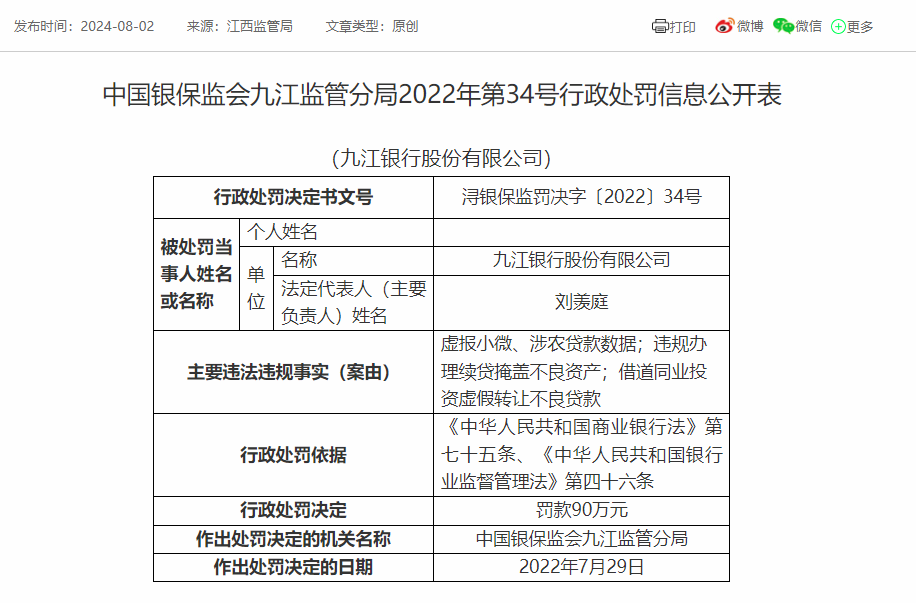

九江银行因“虚报小微、涉农贷款数据;违规办理续贷掩盖不良资产;借道同业投资虚假转让不良贷款”,被罚款90万元。

公开资料显示,九江银行原名九江市商业银行,由九江市八家城市信用社组建而成;成立于2000年11月18日,位列全国行业百强,是江西省第一家、全国第二家在香港联交所主板上市的地级市城商行。

上个月,九江银行宣布分红计划,每10股派发0.6元人民币的分红背后,是该行连续两年的利润暴跌的窘境。

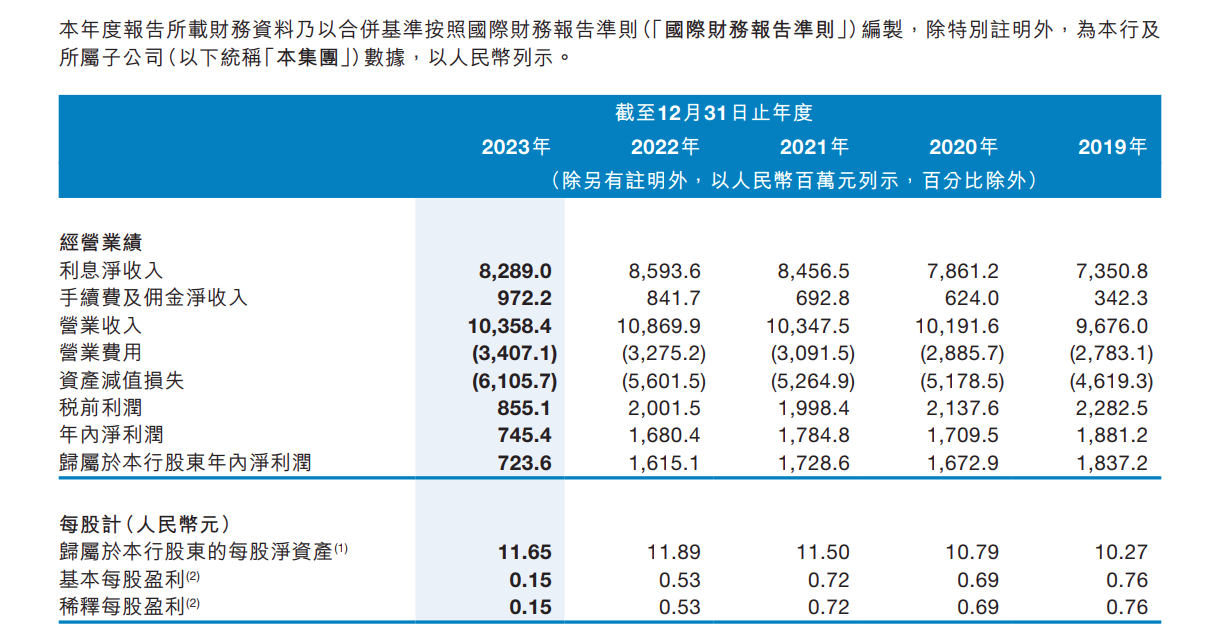

去年全年,九江银行资产总额突破5000亿元,达到5038.49亿元,较上年末增长5%。客户存款总额达到3707.33亿元,客户贷款及垫款净额达到2934.10亿元。该行实现营业收入103.58亿元,同比减少4.71%;实现净利润7.45亿元,同比减少55.65%,不及2022年的一半。

九江银行2023年利息净收入为82.89亿元,同比减少3.54%,净息差为1.76%,同比下降15个基点,导致年度净息差收入减少3.05亿元。尽管该行通过提高贷存比等方式试图扭转局面,但收效甚微。与此相关的是九江银行资产减值损失上升,2023年该行的资产减值损失为61.06亿元,同比增长9.02%,为近三年增速的最高值。

资产质量方面,截至报告期末,该行不良贷款率升至2.09%,较上年增加0.27个百分点,达到近五年来的高点。除此之外,九江银行的拨备覆盖率仅153.82%。更值得警惕的是,关注类贷款比率高达3.69%,两者合计的问题贷款比例达到5.78%,反映出潜在的信用风险正在累积。

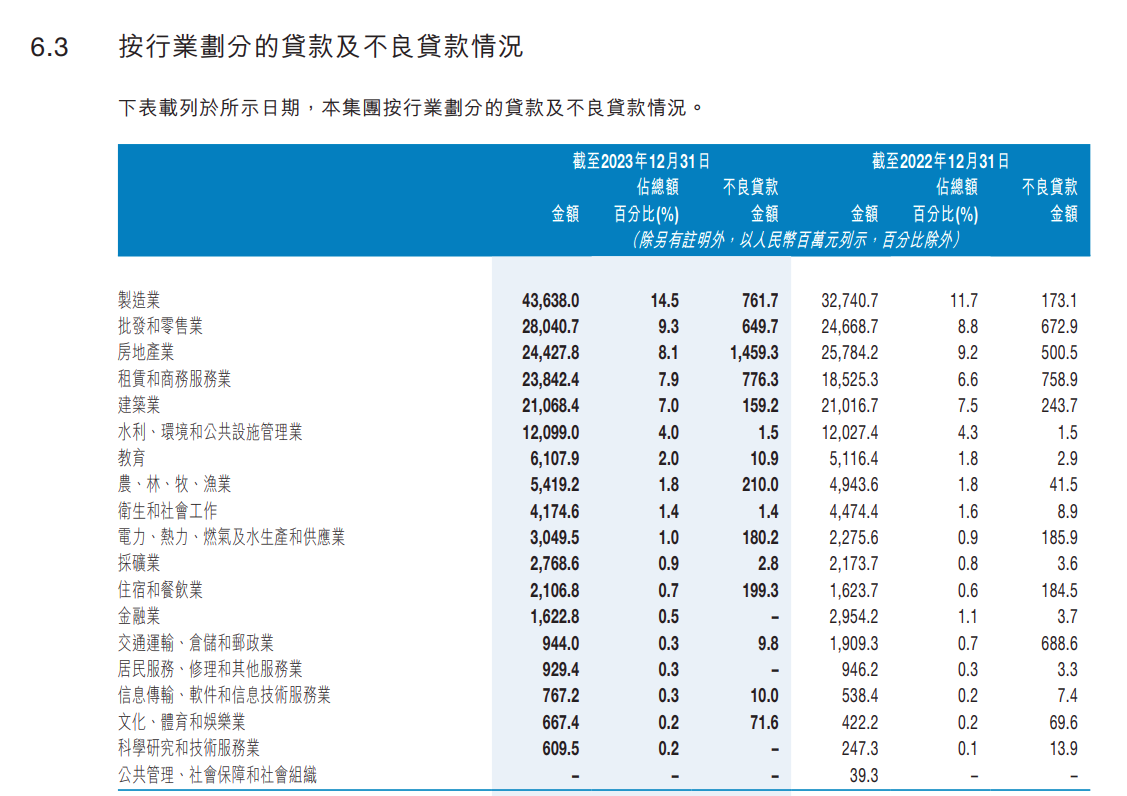

2023年末,九江银行的不良贷款金额为63.04亿,从不良贷款的行业分布来看,房地产业不良贷款率高达5.97%,不良贷款余额从2022年末的5.01亿元增至14.59亿元,增量近9.58亿元,同比增长191.57%。房地产贷款的高风险暴露,成为九江银行资产质量恶化的主要推手。

本文作者可以追加内容哦 !