作者懂酒哥

8月27日晚间,山西汾酒公布了2024年中报,即便置身于白酒行业调整的大背景之下,山西汾酒的核心财务指标仍实现了19.65%和24.27%的双位数增长,其展现出的逆势增长态势引人注目。同时,公司充沛的现金流,可控的叠加存货风险,彰显了企业的稳健与韧性。

令人意想不到的是,山西汾酒即便交出了份高分成绩单,但今日公司股价却低开低走,最终收盘165.60元,最低下探至158.18元,创出2024年以来的年内新低,这一情况似乎也预示着繁荣背后的隐忧。

而从2023年财报数据已然看出,汾酒开启的扩产计划,当年达到了22429万升的产量,增长了27%,继续稳坐A股20家白酒企业中产量第3的酒企。当前经济充满不确定性,即便目前汾酒展露高成长光环,但白酒行业的调整压力依旧不可小觑,仍然需警惕未来经营风险。

营收、利润双位数增长,经营现金充沛

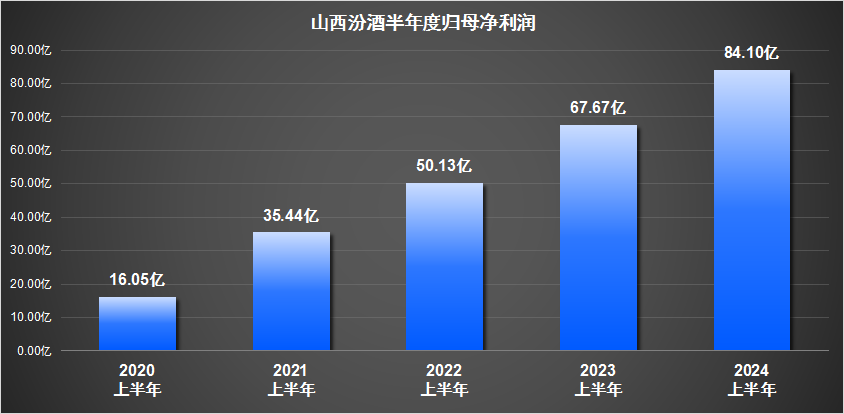

报告期内,山西汾酒实现实现营业收入227.5亿元,同比增长19.65%;实现归母净利润84.10亿元,同比增长24.27%,这一增速超越了营业收入的增长,凸显了山西汾酒在提升盈利质量方面的成效。

同时,山西汾酒的毛利率与净利率也实现了双提升,分别从2023年上半年的76.30%增长至76.69%,以及从35.73%提升至37.04%。

值得关注的是,在当前“现金为王”的经济环境下,山西汾酒今年的经营现金更加充沛。公司经营活动产生的现金流净额达到79.30亿元,同比增长52.28%。与此同时,货币资金高达134.09亿元,同比增长135.37%。

在行业普遍面临库存挑战的背景下,例如岩石股份等酒企存货周转天数骤然提升,表明中高端白酒销售压力加大。而山西汾酒的存货周转天数与2023年上季度基本持平,并没有出现恶化。

山西汾酒这一成绩的取得,从生产与运营层面来看,上半年公司在酿酒生产过程中全面强化了“三基”工作,使得原酒整体质量指标持续提升;同时,成品包装也实现了精益化管理,设备运行的稳定性和工作效率均得到了进一步提升。此外,公司还积极创新储运模式,推进了采购、仓储、物流管理的线上系统升级,使得供应链系统的数字化程度不断加深。

在渠道开拓方面,山西汾酒的经销商数量达到4196家,相比2023年上半年净增加了256家。其中,竹叶青酒和杏花村酒作为公司的两大品牌,分别通过优化市场布局、强化经销商网络体系建设以及多渠道开拓市场等措施,实现了品牌影响力的进一步提升。

与此同时,山西汾酒电商业务保持良好态势。在618购物节期间,汾酒在京东、天猫、抖音、快手四大主流电商平台的官方旗舰店,均摘得了白酒品牌旗舰店销售桂冠。上半年汾酒在电商平台实现了营收15.18亿元,同比增长超过80%,进一步巩固了汾酒在电商领域的地位。

清香白酒好于预期,价格更为亲民

在懂酒哥分析山西汾酒财务数据时发现,一个引人注目的现象是清香型白酒市场的兴起。其中,山西汾酒实现双位数增长,而顺鑫农业更是以621.87%的归母净利润增长率成为行业黑马。这一趋势背后,或可归因于消费者对性价比更高酒品的追求,以及年轻消费群体口味偏好的变化。

相比之下,尽管贵州茅台业绩稳步增长,但上半年其毛利率与净利率的下滑迹象,却透露出2000元以上高端白酒市场消费预期的微妙变化。值得注意的是,山西汾酒与贵州茅台同样拥有深厚的历史底蕴,且在全球范围内享有盛誉。

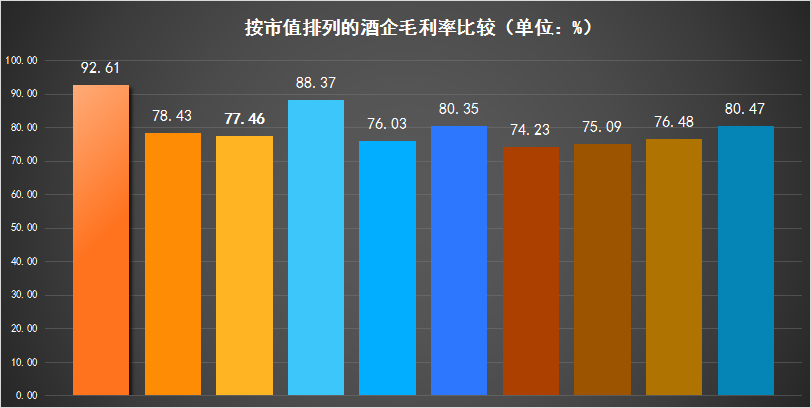

然而,在毛利率方面,山西汾酒却展现出了更高的性价比优势,今年一季度其毛利率为77.46%,相较于贵州茅台的92.61%、五粮液的78.42%以及泸州老窖的88.37%,山西汾酒在国内四大名酒中处于相对较低的水平,这也在一定程度上反映了其产品的性价比之高。

具体到价格策略上,山西汾酒将每升130元以上产品定义为中高价酒类,这一亲民的价格定位相较于贵州茅台等高端品牌的高价策略,更加贴近大众市场,满足了消费者在高品质与性价比之间的平衡需求。

此外,山西汾酒的清香型特色也是其吸引年轻消费者的因素之一。相较于酱香型白酒的浓郁口感,清香型白酒味道更为淡雅,更适合社交场合饮用,也更符合年轻消费者的口味偏好。

而在新品研发方面,山西汾酒今年推出的全新“巨匠“系列,将雕塑艺术、非遗工艺与现代设计完美融合,以独特的“活态三非遗工艺”确保了产品的卓越品质与魅力。这一系列产品的推出,丰富了山西汾酒的产品线,也提升了其品牌形象。

公布财报后股价先跌为敬,仍需警惕库存风险

就在山西汾酒公布财报后的8月28日,公司股价不涨反跌,最终收盘165.60元,当日下跌了5.77%,2024年以来累计下跌了26.84%,这也说明白酒市场在消费端萎靡的态势下,市场对未来预期还是偏空。

尽管山西汾酒上半年的业绩佳绩超越了市场预期,但在当前众多行业尚未明确挖掘出新增长引擎、民众消费能力受限、库存积压问题持续存在,以及白酒行业依赖高额销售投入以换取营收增长的背景下,公司仍需保持高度警觉。

根据山西汾酒2022年的股东大会决议,为了增强原酒的生产与储存能力,公司启动了汾酒2030技改原酒产储能扩建项目(一期),该项目为期三年,预算总投资高达91.02亿元。项目完成后,预计年产能将提升至5.1万吨原酒,同时原酒储能也将达到13.44万吨的规模。

事实上,从2023年山西汾酒的产量数据中已可窥见明显的扩张趋势,当年白酒产量达到15883万升,同比增长约27%。然而,在此背景下,山西汾酒仍需审慎评估,高度警惕可能存在的市场风险与挑战。

本文作者可以追加内容哦 !