作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

9月,华为两场大会召开在即。

一场是华为全联接大会,将于9月19日-21日举办。华为全联接大会是华为面向全球ICT行业的年度旗舰大会,至今年已举办第九届。

一场是9月9日即将举办的海思全联接大会,这是海思首次以独立品牌举办的,备受关注。

在大会预热阶段,资本市场已经开始兴奋了。

8月23日,号称海思芯片解决方案提供商的$优博讯(SZ300531)$,以及据悉相关软件产品已经适配鸿蒙系统的$浩云科技(SZ300448)$,均收获20cm涨停。

只是浩云科技和优博讯,虽然受益于华为概念,但结合其主营业务来看,却都有点“碰瓷”的嫌疑。而无论是主动还是被动的碰瓷,都难掩其经营业绩的惨淡。

一、主营业务,碰瓷华为

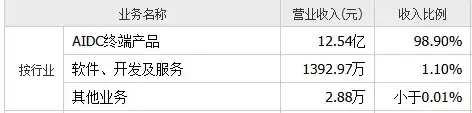

优博讯是一家AIDC(自动识别与数据采集)厂商和 IoT(物联网)解决方案提供商。这么听起来,不明觉厉。但从收入结构来看,优博讯98%收入都来自于AIDC终端产品,包括智能数据终端(PDA)、智能支付终端(智能 POS)、专用打印机、智能自动化装备等。

其中,专用打印机区别于一般办公和家庭用打印机,广泛应用于餐饮、零售、物流快递、电子商务等行业。至于PDA,则是一种便携式的数据采集设备,具备条码扫描、数据处理、无线传输等。常见于快递小哥收快递时,手中拿的那个设备。再比如,逛超市结账时,收银员扫码的设备等。

来源:同花顺-优博讯2023年数据

此外,优博讯虽然也宣称提供物联网整体解决方案,但软件、开发及服务收入占比只有1.1%。不过,这并不妨碍优博讯借此沾上了华为的边。

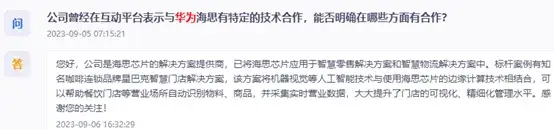

据互动问答平台上介绍,公司是海思芯片的解决方案提供商,已将海思芯片应用于智慧零售解决方案和智慧物流解决方案中。

翻译一下就是说,优博讯对外提供的解决方案中,用到了海思芯片。仅此而已。

来源:同花顺iFinD互动问答平台-优博讯

另外,优博讯在互动问答平台上还一再强调,公司积极参与鸿蒙生态建设,相关产品陆续导入适配国产鸿蒙系统。

只是不知,这对于卖POS机、打印机,又能有多大助力?

来源:同花顺iFinD互动问答平台-优博讯

不过这层关系,倒是与浩云科技异曲同工。

浩云科技是一家低代码智慧物联网数据平台、企业全域数字化赋能引擎与大数据运营服务提供商。简单来说,就是为客户提供各种数字化建设服务。

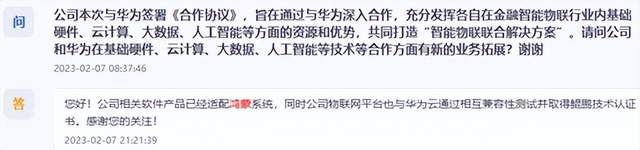

因相关软件产品已经适配鸿蒙系统,浩云科技成了华为概念热门股

来源:同花顺iFinD互动问答平台-浩云科技

8月19日,在互动问答平台上,投资人一连三问其与华为的关系。只是没想到,这一次得到的回答却颇为尴尬,简单来说就俩字——没有。

来源:同花顺iFinD互动问答平台-浩云科技

不曾想,优博讯广而告之的关系,竟以这样的方式被浩云科技打了脸。

二、优博讯,毛利率腰斩

回到主业来看, 无论如何包装,优博讯还得靠智能数据终端(PDA)、智能POS、专用打印机等终端产品支撑业绩。然而这几大类产品,都有一个共同点,那就是面临内忧外患。

外部来看,全球市场始终被国际老牌厂商占据较高市场份额。内部来看,国内厂商众多,市场集中度较低,竞争激烈。而且近年来,国内非现金支付不断普及,支付场景、支付方式不断丰富,对传统POS机也造成了不小的冲击。

2019年,优博讯以溢价4.8亿(即商誉4.8亿)的代价,收购了国内专用打印机行业的领先企业——佳博科技,进而拓展了专用打印机业务,将营收拉上了一个新台阶。

来源:同花顺-优博讯

然而专用打印机在国内市场,也一直被斑马(Zebra)、爱普生(Epson)等国际品牌占据主要地位。同时面对内部市场竞争,以及整体消费大环境的疲软,佳博科技并表后,并没有挽救优博讯整体颓势。2023年,公司总营收同比下降10.18%。

另外,佳博科技业绩不及预期,导致前期并购形成的巨额商誉,也开始减值。2023年商誉一次性减值了2.57亿,导致全年净亏损约1.7亿。

而即便没有商誉影响,优博讯也没剩多少盈利空间。竞争之下,优博讯毛利率已经越来越低,甚至腰斩。

来源:同花顺-优博讯

到2024年一季度,优博讯净利率只有0.58%,半只脚已经踩在了亏损线上。

三、浩云科技,业务量萎缩

优博讯业绩一直靠硬件产品支撑,但这条路现在显然已经不好走。相比之下,浩云科技则较好的转型成了物联网综合解决方案服务商,只是业绩同样不理想。

浩云科技原主营金融安防系统集成及金融安防设备产品,包括ATM智能预警系统、数字语音设备、录像摄像设备等。

2015年后,浩云科技开始向物联网领域转型。目前主要收入来源于低代码平台和物联网平台建设及解决方案、物联设备及软件销售,2023年分别占总营收75.47%、20.29%。

其中,低代码平台是浩云科技的核心卖点。所谓低代码,就是通过很少代码或者几乎不用编写代码,就可以实现快速建立应用开发、配置和部署,实现高效开发。

从收入来看,浩云科技经历了几年高速发展,但自2020年开始,一蹶不振。

来源:同花顺-浩云科技

起初,浩云科技将业绩下滑的原因归为疫情。但2023年,营收仍然继续下降18.36%。

比起疫情,客户需求放缓才是浩云科技所面临的根本问题。

从下游来看,浩云科技始终以金融行业作为基本盘,2023年金融领域收入占比高达66.82%。但在当下这种大环境下,金融业本就存在不小的降本增效压力。

近两年,浩云科技业务拓展不及预期,业务量减少。2024年上半年,浩云科技营收同比继续下降24%。

面对浩云科技和优博讯这样的业绩,即便华为概念蹭的再好,大涨过后,也终究是徒留一地鸡毛。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$蓝思科技(SZ300433)$

#华为海思概念股拉升,飞荣达20cm涨停#

本文作者可以追加内容哦 !