“狗不理”中概股中,一直只有拼多多和携程两根独苗靠靓丽的业绩走出强劲的趋势。但最近,拼多多中报给了保守指引,要“高质量发展”牺牲利润,并且未来几年都不会进行股东回报,股价一夜缩水三分之一后,这独苗也只剩下携程一根了。

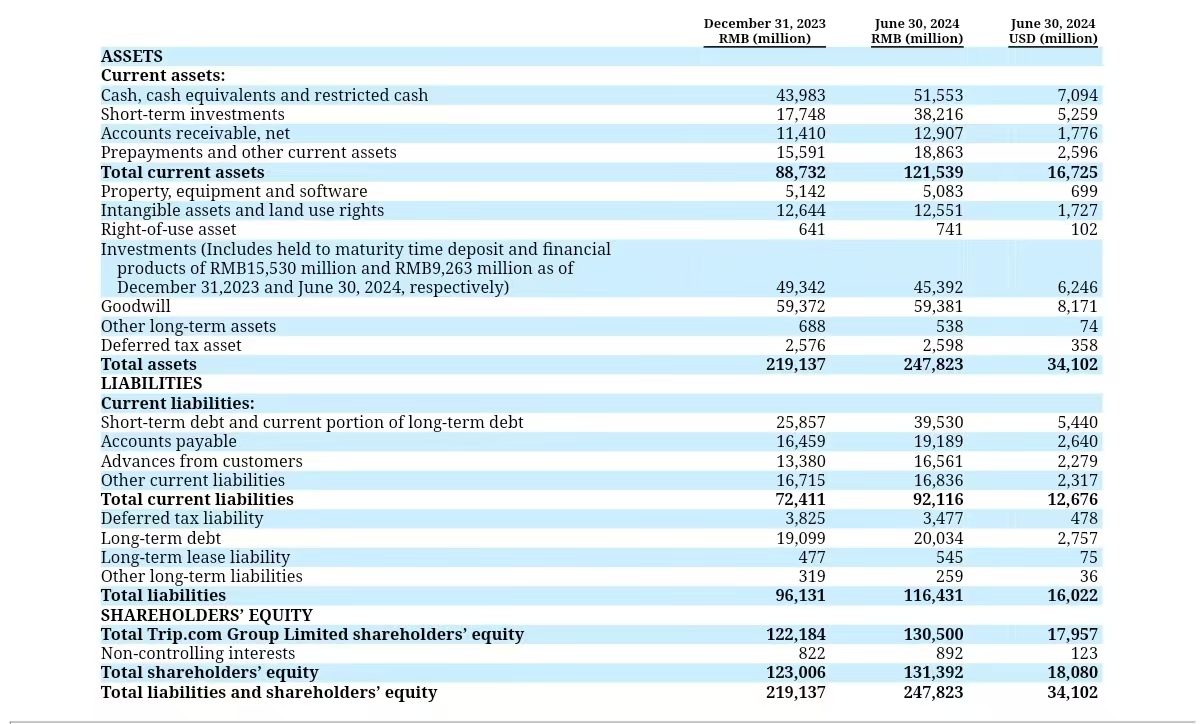

昨日,携程集团公布2024年第二季度业绩,净收入128亿元,同比增长14%;净利润39亿元,远超去年同期的6.48亿元。业绩增长主要来自节假日旅游需求复苏。出境游方面,2024年二季度,携程出境酒店和机票预订全面恢复至2019年同期水平。

图源:公司中报

报告中提到,股东应占溢利38亿元,同比增长507%,上半年,携程净赚了超过81亿,已经达到了去年全年的82%,由于三季度正值暑期,是旅游旺季,大概率会有创历史新高的表现。三个季度的利润总额很可能会超过去年全年。

实际上,不止今年,去年的四个季度,携程都是翻番式增长。虽然前一年基数较低,但大环境持续压缩消费空间的情况下,旅游似乎并未受到较大影响。文旅部数据显示,今年上半年,国内出游27.25亿人次,同比增长14.3%;国内游客出游总花费2.73万亿,同比增长19%。

所以,这个复苏并不独属于携程,比如同程上半年营收就达到了81亿,同比增长49%;净利润8亿,同比增长13%。另一家中概旅游公司途牛也成功扭亏为盈。

显然,头部OTA携程在行业内并不算无敌,除了同程这种老玩家,飞猪、美团、抖音等后来者也对这块仍在复苏的蛋糕虎视眈眈。

携程看似风光,外界的质疑一直都没有停歇。比如,携程最近又被点名。

图源:微博

7 月 18 日,亿欧EqualOcean创始合伙人黄渊普发布公开信称,他在携程 App 上预订了从北京飞往阿斯塔纳的机票,页面显示的价格为 3868 元。而正当他准备下单时,携程平台却提示机票“卖完了”,随后刷新出来的价格竟猛增至 4408 元。结果好不容易他下定决心买下之后,携程 App 上该航班的价格又回落到了 3868 元。

对此,携程官方表示“国际机票价格浮动属正常情况”,但显然,这并不能让消费者服气,因为价格波动确实有点夸张了,话题也因此引发了激烈讨论,一度冲上热搜。

且不说,如此“个性化定制”的价格究竟真的是意外的价格浮动还是携程“飘了”有心杀熟,携程在线上旅游平台行业真的就稳坐钓鱼台了吗?

携程能够成为行业头部主要是因为什么?因为入局早?因为机票火车票卖得好?显然不是。

携程的基本盘,从来都是高端酒店的合作。

二季度,携程住宿预订营收51亿元,同比大幅增长20%,已经成为营收的第一大贡献业务。

中泰证券研报称,在高端市场,携程占据绝对优势,美团在高端酒店客群匹配度与携程存在较为明显的差距,较难打破高端市场竞争格局。

因为相比交通票务与景区门票这种低佣金的旅行消费,住宿,尤其是高端酒店住宿,在客单价较高的情况下,8%以上的佣金率是非常惊人的。

但是,这个所谓“基本盘”是要看别人脸色的。毕竟,人家高端酒店也不是携程开的。

尤其是中高端酒店在行业不景气期间逆势扩张赌赢了复苏,根据《2024中国酒店业发展报告》,去年我国连锁酒店数增长了整整28%,达到了9.06万家。酒店市场没有扩大,连锁酒店变多了,也就是说,酒店连锁率变高了。

玩连锁酒店的都是大型酒店集团,高端豪华酒店又同样基本属于大型酒店集团。手上筹码多了,酒店集团的议价权相比前几年可以说是无限拉高。这个时候,酒店希望从携程手上谋求更高的利益,就很好理解了。

要知道,前几年酒店希望降低佣金,携程给的回应可是:携程做流量很辛苦,希望酒店理解。酒店理不理解不知道,但看你携程赚这么多,总不能让你一家赚吧?

结果就是,越来越多的酒店开始从携程抽身。希尔顿、华住会等高端品牌都开始建立属于自己的流量渠道,来直接和在线旅游平台竞争。

随着国内游的进一步复苏与入境游的快速增长,携程究竟能否稳住其不太稳定的“护城河”?还是个未知数。毕竟利益当前,“同患难”的老伙计可就要不讲情面咯!

本文作者可以追加内容哦 !