以前都是连夜解读,昨天有几个地方没看明白,今天又仔细捋了捋才搞清楚。虽然来迟了,但力求准确。

先说前10大股东:

1、二三四月的大宗交易已经确认,是京东减持。新替补上来的第十大股东也没有分析必要,就是债转股来的;

2、老战友们都清楚,重整之后我一直和苟V争论说,银行不会着急减持,而苟V说银行兜里缺钱会立马减持。苟V恐吓兄弟们的言论现在已经清楚了,两个季度过去,一股没卖;

以下开始说业绩,还有待改善:

3、营收和去年二季度基本持平,这和预期由点差距,毕竟重整款3-6个月后就能发挥作用,也就是从今年五一开始起作用,怎么也得比去年高才对;

4、一年以内合同负债6500万,而去年同期是9000万,比去年缩水3成。但一年以内预付账款5500万,去年同期是3200万,增加7成。是买了更多产品卖出去的更少,还是记账方式发生变化?不得而知。但能看出来,公司自身是信心十足。

5、旅游业务毛利率继续小幅提升,去年下半年应该是不到20%,今年上半年超过20%,考虑到一季度综合毛利率仅20%,二季度综合毛利率24%,而配餐业务毛利率变化不大,那么2季度旅游业务毛利率基本确定超过25%。作为对比,巅峰期17年毛利率也不到15%。

单看3、4任何一条都难以理解,我最初也是一头雾水,直到我写完以后浏览更正才发现原因所在。凯撒增加了自营,减少了代销,导致收入虽然没有明显增长,但因为自营毛利率高,而且需要自己备货,所以合同负债虽然有所减少,但预付款大幅增长、毛利率大幅增长。所以我把第5条移到前面来,方便兄弟们阅读。(我是先看资产负债表,再看利润表,所以第一遍写的时候这几条是分开的)

6、由于旅游业务毛利率大幅提升,负责旅游的子公司凯撒同盛上半年已经接近扭亏。考虑到2季度毛利率比1季度高5个点以上,二季度旅游板块已经扭亏为盈!

7、二季度产生2400万公允价值变动收益。一季度产生2400万公允价值亏损我解释过,二季度股价明明跌了,这2400万公允价值变动收益是哪里来的?原来是公司编制财报的会计手段发生变化,把非全资控股子公司持有的股票从其他流动资产划分到库存股里了,以后股价涨跌不会再影响利润。

8、此外,二季度计提了1400多万减值准备和800万营业外支出是罚款,算是一次性支出,投资收益里有300万是处理长期投资,400万是债务重组,算一次性收益,2400万公允价值变动收益算一次性收益,合计相当于增加了900万一次性利润。二季度营业利润1500万,说明公司层面看,二季度经营利润600万(一季度扣除一次性损益和股价变动,经营利润亏500多万)。

考虑到2季度利润利润已经达到600万,三季度若没有其他罚款和计提,那么前三季度利润转正已经板上钉钉,值得期待的是第三季度利润到底能有多少。

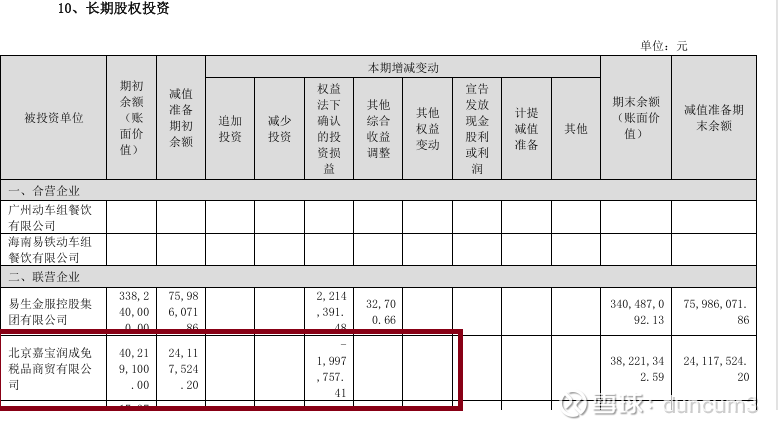

9、免税。刚好出了免税的消息,凯撒投资的一家免税公司上半年已经贡献了200万投资收益,全年至少能贡献400万。考虑到免税业务会大发展,那么这肯定是个赚钱的买卖。而公司还集体了2400万减值准备,这一块以后肯定会回冲,带来2400万利润。

诸位还在炒概念的时候,凯撒已经开始赚钱。炒免税,舍大帝其谁?!

$ST凯撒(SZ000796)$

本文作者可以追加内容哦 !