面对全球市场的高度竞争和贸易壁垒的挑战,需要勇气和智慧

文 | 水晶

全球汽车业经历过三次国际化浪潮:以福特为代表的第一波国际化;以大众和丰田为代表的第二波国际化;以现代为代表的第三波国际化。

中国车企,看起来正在掀起第四波国际化浪潮。如何在已经高度国际化的全球市场,赢得一席之地、行稳致远,是中国车企面临的挑战。在贸易冲突升级关税壁垒高筑的背景下,中国车企披荆斩棘方能突围,有勇有谋方得始终。

本文简要评述代表性车企的国际化历程及成熟度,以目标市场选择和建厂选址为例,重点探讨中国车企如何高质量决策少走弯路,如何提升软实力高质量参与全球竞争。

全球汽车巨头的国际化历程

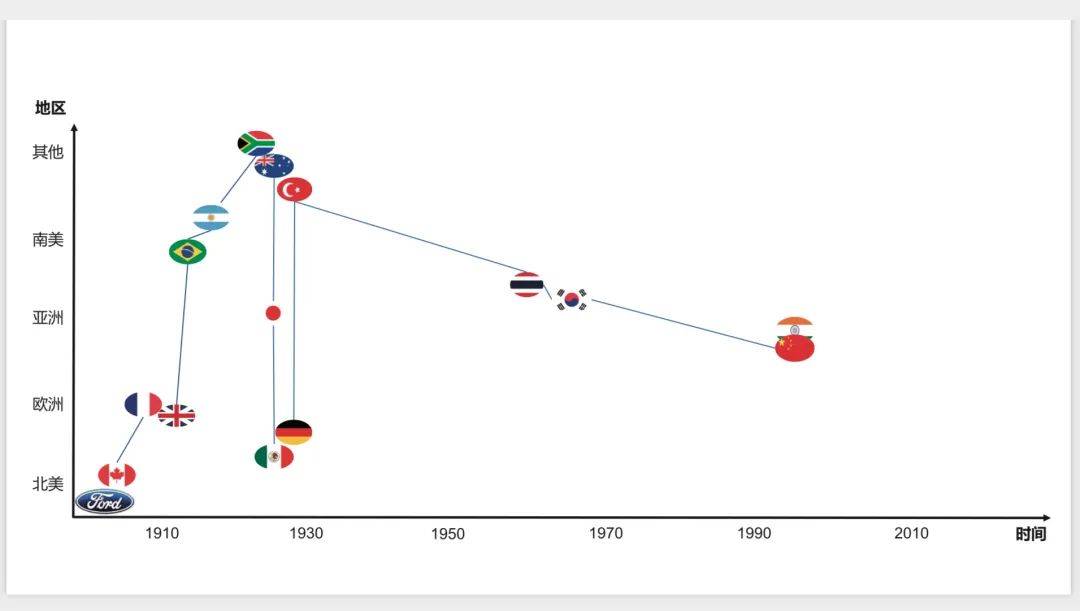

福特:早期的全球布局

1903年福特成立,1904年设立加拿大公司开启国际化,先后布局北美、欧洲、南美、非洲、大洋洲、亚洲和中东,1930年完成全球主要市场布局。20世纪60年代,福特先后帮助泰国和韩国建立了汽车产业,在东南亚和韩国经济起飞前完成市场布局。20世纪80年代,福特一方面忙于解决产品质量问题,另一方面进行了一系列并购,并购阿斯顿马丁和捷豹布局豪华车,并购Hertz(全球著名的汽车租赁公司)。布局汽车租赁,并购First Nationwide和ICA Mortgage等金融机构布局消费信贷,忽视了中国和印度市场布局,直到1995年才在中国和印度设立公司。

图1:福特国际化历程

图表统计海外公司设立时间(包括建厂)

出口业务先于公司设立

资料行业报告及硬球咨询分析

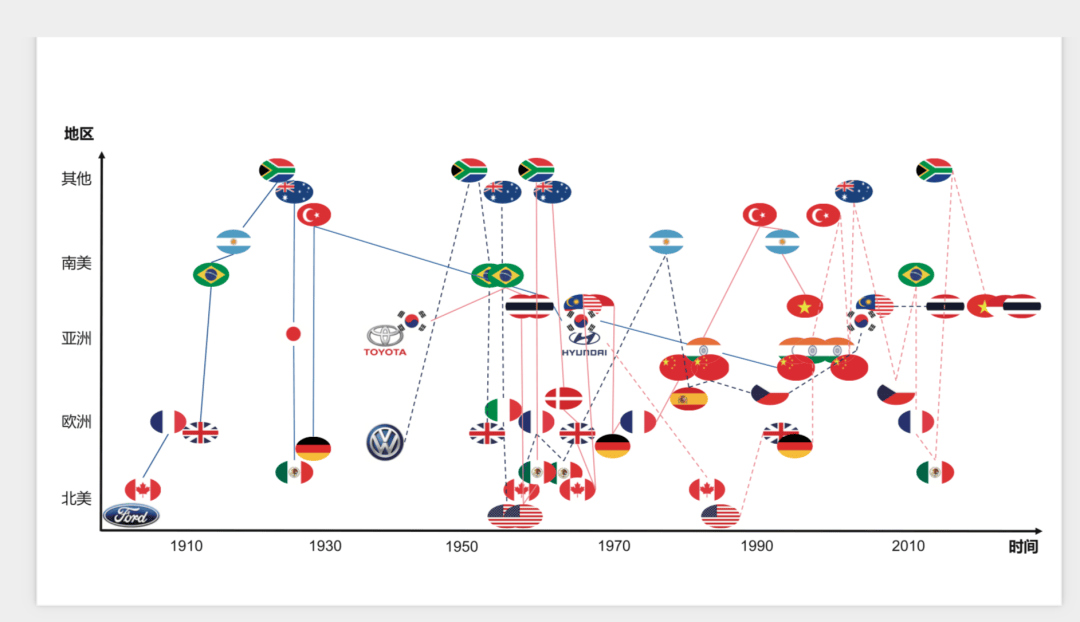

大众与丰田:20世纪的扩展

1937年,大众和丰田成立,国际化始于20世纪50年代、进程大致相当,都在2000年前后完成全球布局。丰田全球布局较为均衡,但大众在亚洲主要布局中国和印度,2006年起进一步强化在东南亚布局。

现代:新兴市场的征服

1967年,现代成立,1983年设立加拿大公司开启国际化,2015年完成全球布局。2016年,现代在华销量持续下滑,开始强化在东南亚布局。

全球各个地区市场,在各路车企接踵而至轮番布局后,高度国际化。好处是无论消费者还是经销商和服务商体系都经过了培育,挑战在于几乎没有未被开发的空白市场。

历经三波国际化浪潮,美欧日韩车企都已完成全球布局,既进攻又防守,都身经百战。美欧日韩政府,借助关税壁垒、技术壁垒、劳工标准、环境壁垒、补贴与反补贴,以及绿色贸易壁垒等工具,保护本国汽车产业都驾轻就熟。

图2:美欧日韩领军车企国际化历程

图表统计海外公司设立时间(包括建厂)

出口业务先于公司设立

资料行业报告及硬球咨询分析

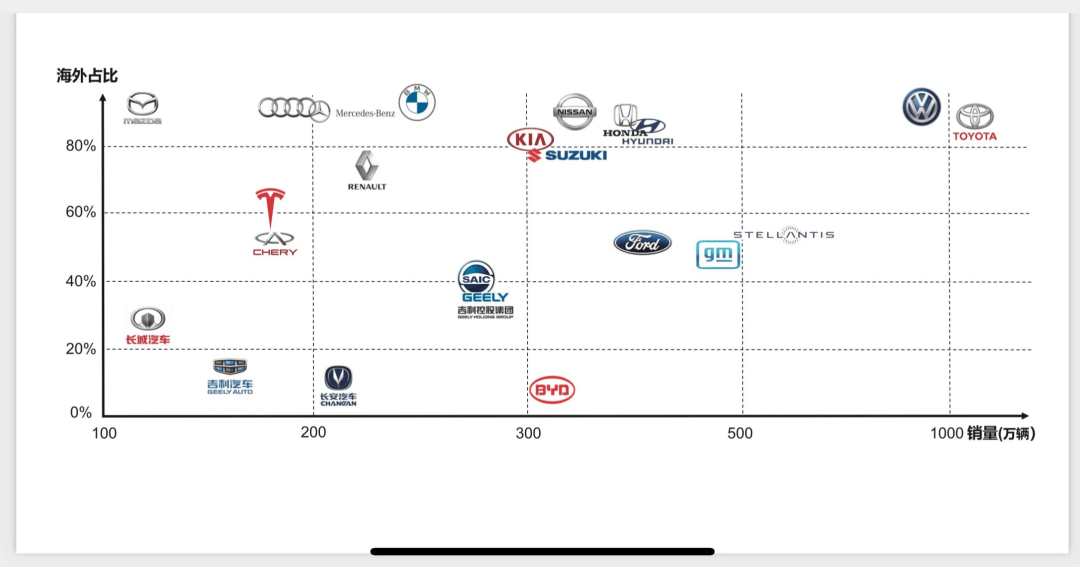

领军车企国际化成熟度对比

从国际化成熟度而言,德国、日本和韩国车企处于第一梯队,美国、法国和意大利车企处于第二梯队,中国车企处于第三梯队。

第一梯队:德国、日本和韩国

德国、日本和韩国车企,一方面,因本土市场规模有限,皆全力开拓海外市场,覆盖超100个国家和地区,2023年海外销量占比皆超80%;另一方面,销售、设计、研发、制造及服务网络遍布全球,有能力为各市场适配极具竞争力的车型。

第二梯队:美国、法国和意大利

美国、法国和意大利车企,也曾全球布局,但因产品竞争力不及德国日本韩国车企,不得不战略性撤出一些市场。自2006年起通用先后退出日本、欧洲、印度、澳大利亚及新西兰市场,菲亚特、雷诺、标致雪铁龙纷纷退出中国市场。2023年,美国法国意大利车企海外销量占比50%-80%。

第三梯队:中国车企的现状

中国车企,正从出口贸易及全散件CKD(Completely Knocked Down,指完全散件组装,即将整车分解成零部件后运到海外市场,在当地进行组装和生产)。组装的初始国际化阶段向深度国际化过渡。设立海外销售分公司之外,设计、研发及制造基地的全球布局也在进行中。2023年,中国领军车企海外销量占比8%-50%。

图3:领军车企2023年全球销量及海外占比

本图表仅列示2023年销量超100万辆车企,其中中国车企仅统计自主品牌销量

通用按扣除上汽通用五菱销量列示

资料公司公告、行业报告及硬球咨询分析

中国车企的国际化策略

中国车企国际化的起点,是高度国际化的全球市场,身经百战的竞争对手。在这样的市场和竞争格局下突围,需要有勇有谋。

首先,中国车企需要规划清晰的目标市场和竞争战略,并匹配具备竞争力的车型。以目标市场选择为例,市场规模、竞争格局、市场开放程度是各国车企在市场布局时的主要考虑因素。

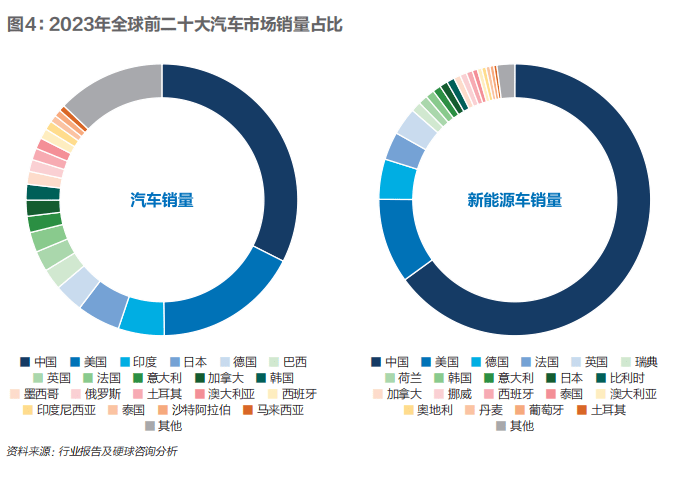

市场规模而言,2023年,全球前十大汽车市场销量占比75%,前二十市场占比87%。年销量超200万辆的国家有8个,超100万辆的有17个,超50万辆的有23个。要成为领军,必须攻克规模市场。同时,要前瞻性判断未来高增长市场并提前布局。

就竞争程度而言,全球各个主要市场(日本和韩国除外)都是充分竞争的市场,在任一单一市场,都不止十家全球车企布局。欧洲市场,主要竞争对手是本土车企和日韩车企;南美市场,是欧美日车企;中东和非洲市场,是欧日韩车企;东盟,是日企,但欧洲和韩国车企在强化布局。总体而言,海外市场竞争程度不及中国、竞争秩序优于中国。不过,除印度、马来西亚、俄罗斯、伊朗等少数国家尚保有本国车企外,其他市场的竞争对手都是欧美日韩车企,是中国车企相爱相杀几十年的老对手。

市场开放程度或进入难易而言,日本、韩国和印度是极具挑战的市场,众多国际车企在上述市场铩羽而归。市场因素之外,地缘政治是中国车企海外布局不得不应对的风险。

中国车企要以史为鉴,但不要墨守成规。在对各市场的机会和风险形成清晰判断的基础上,结合自身战略目标和产品规划,选择契合的国际市场。

对于极具挑战的市场,如果资源有限且短期业务承压,则不宜布局。如果具备长期持续投入的实力,未必不值得尝试,但要有备而战。以韩国市场为例,本土车企主导着零部件供应链和售后服务体系,是极难突破的非贸易壁垒,中国车企如果布局,要有破解之道。

中国车企全球生产基地布局

中国车企,正由初始国际化阶段向深度国际化过渡,目标市场选择之外,海外设计、研发、制造基地的选址,同样关系重大。其中,制造基地选址,需要权衡多重变量且纠错成本极高,尤其要慎重。

一、制造基地选址的关键因素

制造基地选址,在满足政经稳定的前提下,首要考虑因素是全要素成本。不同于芯片等高价值小型电子器件,物流成本在汽车总成本占比较高,因此,目标市场或者临近目标市场的产业集群,通常在全要素成本上具有显著优势。

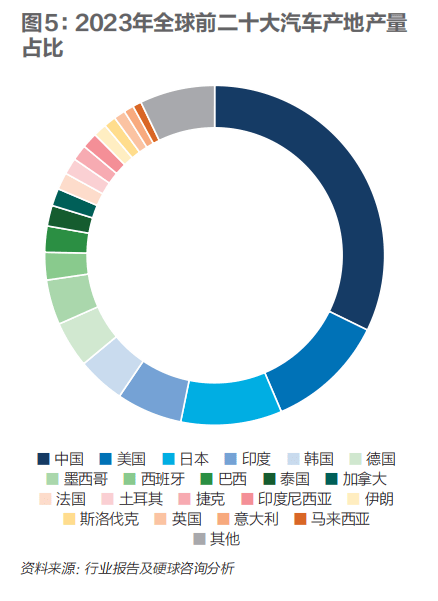

2023年,全球前十大汽车产地产量占比80%,前二十大占比93%,产业集群效应显著。全球前二十大汽车市场,除澳大利亚和沙特阿拉伯外,也都是主要汽车产地。主要汽车市场之外,汽车产地主要分布在临近主要市场的低成本国家。

墨西哥是美国市场的低成本制造基地,西班牙、捷克、斯洛伐克、罗马尼亚、匈牙利是欧洲市场的低成本制造基地,泰国和印度尼西亚是亚洲市场的低成本制造基地,历经几十年发展,上述产地都形成了成熟的产业集群。

二、成熟产业集群与新型产业集群的对比

成熟的产业集群,具备完备的供应链体系、训练有素的产业工人、成熟的法规体系和基础设施(包括自由贸易协定),通常是建厂选址的首选,尤其是对于国际化经验尚浅的企业。

不过,成熟的产业集群,也意味着成熟的成本结构和相对有限的成本优化空间。不同企业、不同产品,成本敏感度不同。满足欧美日韩车企全要素成本要求的选址,不必然适合中国车企。在工厂选址评估时,根据市场和产品规划,测算选址工厂量产产品的盈利性,是关键一环。对于以成本竞争为主的中国车企,尤为关键。

要突破工厂选址的成本结构制约,技术创新管理优化之外,相对容易的是引入新的更具成本竞争力的供应链体系,更具成效的是打造新的产业集群,但需要企业具备出色的协同管理能力。

制造基地选址,需要因地制宜因时施策,切勿盲从。

三、新建工厂还是旧厂改造?

中国车企之间,中国车企和欧美日韩车企之间,在合作工厂或联合建厂方面,如果多些合作共赢,更有助于中国车企融入全球产业链高质量参与竞争。

全球汽车产能超1.3亿辆,产能利用率连续多年低于70%,有大量旧厂可供收购改造。而且,相比新建工厂,收购旧厂改造的总体投入也更低。

在新兴市场或者市场规模有限的市场,联合建厂,既能减少前期投入降低投资风险,又能迅速提升产能利用率,也能降低配套供应链建设的难度。成熟市场,通过合作工厂高效利用已有产能,合作双方都获得了成本收益,也避免了行业进一步产能过剩。

当然,无论是合资、合作还是自建,新建工厂还是旧厂改造,选址成熟产业集群还是打造新的产业集群,高质量科学决策,才能建立具备竞争力的本地化生产能力。

提升软实力:合作与管理

不同于纺织家电等成熟产业由美国向日本再向中国的转移和承接,汽车产业仍被欧美日韩视为战略性支柱产业,尤其,电气化智能化进一步强化了汽车产业的战略属性,欧美日韩都志在必得。

在这样的背景下,中国车企要打破稳定的竞争格局赢得一席之地,势必阻力重重。面对高度国际化的全球市场、身经百战的竞争对手,中国车企一方面要战略清晰、决策科学、执行高效,提升竞争硬实力,另一方面要合作共赢、良性竞争,提升竞争软实力。

福特的国际化历程,也是培育全球汽车产业的历程。自1924年起,福特先后协助南非、土耳其、泰国、韩国建立了汽车产业。1923年,菲亚特引入福特流水线装配生产模式,之后雷诺、标致、雪铁龙、大众陆续跟进,欧洲汽车工业步入现代化。不单福特,通用、大众、丰田的国际化,在开拓各国市场的同时,也都协助各国实现了汽车产业的发展和升级。

一、合作共赢的经营理念

新能源车的产业链不同于燃油车,中国车企,有机会利用自身技术优势,根据各国资源禀赋,构建新的产业集群。欧美车企是燃油车的拓荒者,日企是混动的奠基人,中国车企有望成为纯电的领头羊,推动电气化在全球的普及。技术向上,勇做新兴产业的开拓者、产业链的建设者,以贡献赢得业界尊重,中国车企可以高质量参与全球竞争。

日韩车企的全球化,都是以性价比切入低端市场,然后逐步爬坡品牌升级。中国车企,肩负着技术向上品牌向上的使命,面对汽车电气化智能化技术转型的百年机遇,大可不必重复日韩车企的老路。差异化有序竞争,既能避免行业盈利恶化激发更多冲突,又有利于中国车企在智能电车时代占据更具价值的中高端市场。

二、构建国际运营管理体系

国际化的软实力,既体现在合作共赢良性竞争的经营理念,也体现在规范科学的国际运营管理体系。各国法规体系、商业惯例、社会价值观不尽相同,中国的商业实践并非放之四海而皆准。

国际整车和零部件企业,建立了成熟的国际运营管理体系,在中国培养了数百万,在全球培养了数千万国际化汽车人才。借鉴成熟的管理体系,搭建经验丰富的国际化团队,以此为起点寻求创新超越,减少文化冲突,避免被诟病管理低下,有助于中国车企丝滑融入海外市场高质量参与全球竞争。

三、国际化,行则将至

伴随国际化进程的不断深化,遭遇贸易冲突在所难免。过去的100年,英美、英德、美德、美法、日美、日欧,贸易冲突接连上演从未中断。

以日本与美国为例,自1956年起先后经历了纺织品、钢铁、彩电、汽车、半导体贸易冲突,日本每个产业的崛起,都遭遇了贸易战,汽车产业冲突尤为激烈持久。2019年最新的日美贸易协定,汽车仍然是双方谈判的重点。在半个世纪的贸易冲突中,丰田成长为全球第一大车企,日系在美国市占率超30%。

越是面对脱钩断链的威胁,越需要中国企业披荆斩棘坚定国际化。走出去,打造你中有我、我中有你合作共赢的产业链,逢山开路、遇水架桥,总能逾越。

每个出海的中国企业,都是中国的名片。分工协作、规范经营、良性竞争、合作共赢,践行这样的理念,有助于中国车企更高质量参与全球竞争,维护中国和中国汽车产业的声誉。

(作者为上海硬球管理咨询事务所管理合伙人;编辑:李皙寅)

责编|王祎

题图|视觉中国

本文作者可以追加内容哦 !