作者|魏书琮

8月27日盘后,飞科电器披露上半年业绩,延续了一季度的营收、净利双下滑态势。

半年报显示,上半年飞科电器实现营收23.19亿元,同比下降 13.27%;实现归母净利润3.15亿元,同比下降48.13%。

半年报称,受战略调整市场衔接过渡期及消费环境变化的双重影响,公司经营业绩在这一阶段承压较大。

飞科电器上半年销售费用达8.01亿元,同比增长11.17%。研发费用缩至4101.07万元,同比下降20.4%。

半年报发布次日,飞科电器收报33.03元/股,跌5.49%,总市值为143.88亿元。相较于去年年初高点的83.21元/股,其总市值已缩水6成。

近三年营收首下降,剃须刀降幅近2成至15亿

在经历2019年和2020年的下滑后,飞科电器2021年上半年回升至17.5亿元营收,到2023年提升至26.74亿元。飞科电器今年上半年出现的营收下滑,为近三年来首次。

分季度来看,飞科电器一季度营收11.74亿元,同比下降14.52%;二季度营收 11.44亿元,同比下降11.94%。

半年报解释,受公司战略调整市场衔接过渡期和消费环境变化双重影响,营业收入下降。

奥维云网(AVC)全渠道推总数据显示,2024 年上半年国内整体家电市场累计零售额为4156亿元,同比下降3.6%。

其中,个护小家电线上市场出现分化,电动剃须刀零售额44.5亿元,同比下滑 5.2%;电动牙刷零售额 26.9 亿元,同比下滑 5.3%;电吹风品类在新兴产品高速电吹风加速普及影响下,线上整体零售额48.6亿元,同比增加 24%。

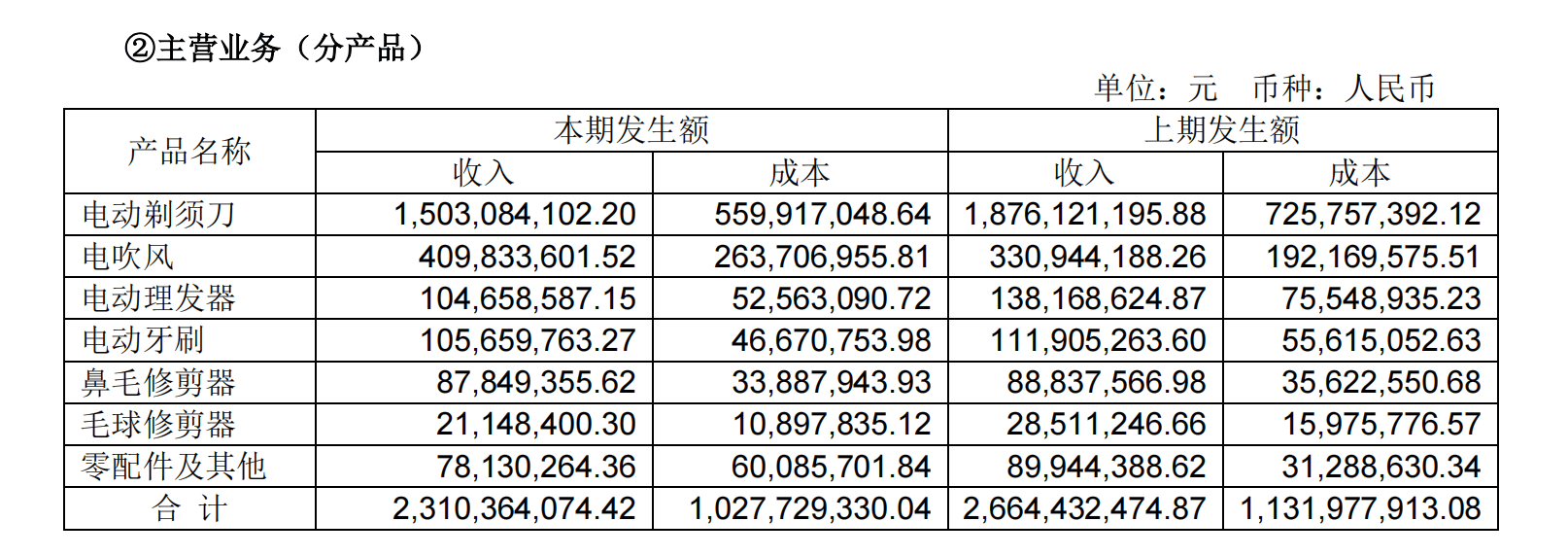

分产品来看,飞科电器的主营产品表现与大盘相似,除电吹风外,其他主营产品营收均有不同程度下滑。

上半年,飞科电器电吹风营收4.1亿元,同比增长23.84%;电动剃须刀营收15.03亿元,同比降幅达19.88%;电动牙刷营收1.06亿元,同比下降5.58%;电动理发器1.05亿元,同比下降24.25%。

(图片飞科电器2024半年报)

而飞科多元产品贡献的营收体量仍有限。今年上半年,烫发器、女士剃毛器、延长线、电熨斗和挂烫机等占比较小的产品未单项披露营收情况,一齐并入零配件及其他,营收为7813.03万元,同比下降12.47%。

市场衔接过渡期反映着飞科的高端化产品战略正经历“阵痛”。从产品线来看,飞科品牌全面转向中高端,博锐品牌承接性价比市场。

半年报显示,博锐品牌2024年上半年实现营业收入5.01亿元,同比增加35.92%;销售额占比提升至21.7%,较去年提升4.53个百分点。

产业观察家丁少将认为,电动剃须刀市场中,低端市场品牌众多,包括互联网品牌、传统品牌以及家电品牌,市场格局显得尤为复杂。而飞科品牌的高端化转型与那些一开始就定位高端并逐步向下覆盖的品牌相比,过程会更为艰难。

飞科电器的主要销售市场仍在国内,海外营收更是连续三年萎缩。分区域看,上半年国内和国外的营收分别为23.16亿元、215.27万元。

2021年-2023年同期,飞科电器的国外销售额分别为673.08万元、427.72万元、233.05万元

另外,飞科电器上半年经营活动产生的现金流量净额同比减少66.17%,仅为3亿元。变动原因系本报告期销售回款减少及与日常活动无关的政府补助减少共同影响。

净利腰斩,二季度毛利连增13个月后首降

上半年,飞科电器的净利从去年同期的6.08亿元大幅下降48.13%至3.16亿元。分季度来看,一季度净利为1.8亿元,同比下降44%;二季度净利为 1.35亿元,同比下降53%。

营收增长乏力的情况下,飞科电器的费用依旧高企。上半年的销售费用8.01亿元再达新高,同比增长11.17%。其中广告、推广及促销费一项从去年同期的5.95亿元增长近6000万,到6.53亿元。

而上半年的研发费用缩至4101.07万元,同比下降20.4%。半年报显示,系“本报告期人员费用及摊销减少。”

其中,研究开发投入一项从1114万元下降到1065万元。职工薪酬支出从2916.24万元下降到2327.43万元。

丁少将称,在当前阶段,研发和营销是双轮驱动,不能偏废。如果只注重营销而忽视研发,产品体验可能无法达到理想状态;反之,如果只注重研发而忽视营销,在激烈的市场竞争中,品牌影响力和消费者触达将大打折扣。

资深产业经济观察家梁振鹏认为,如果飞科电器的研发投入过低,可能会导致其研发能力受限,难以推出具有颠覆性的新产品。这也可能导致公司在面临市场变化和竞争对手的压力时缺乏足够的应对能力。

半年报显示,报告期内,飞科研发新品包括剃须刀、高速电吹风等共计 9 个系列新品上市,获得新申请专利63项,期末共拥有专利713项,较上年期末增加56项。

高企的费用也摊薄了飞科电器的毛利率。今年上半年,其毛利率为55.61%,同比下降3.96个百分点。其中,第二季度毛利为54.07%,同比下降9.61百分点。

拉长时间线看,飞科毛利率为2021年一季度以来连续13个季度增长后的首次下滑。

(图片同花顺)

华泰证券研报表示,从上半年经营情况看,瞄准高性价比市场的博锐品牌对剃须刀业务毛利率的拖累已进入尾声。但公司的高速电吹风业务仍在培育中,尤其是它的毛利率还处于较低水平,有待规模效益的释放。

本文作者可以追加内容哦 !