站在2024年8月回望,吉利的新能源转型正迎来发展的重要转折点。

于本月上市的吉利银河E5近日公布上市交付成绩单,仅20天,累计交付量已突破10000余台。

从吉利最新财报中可以得知,上半年吉利银河系列销量爆发式增长742%,实现8.1万台。银河E5的发布,无疑又给正处于爆发式突破期的银河系列添了一把火,还是一把有望成为A级纯电SUV市场中冠军产品的“大火”。

自从国内新能源汽车行业爆发以来,吉利在短短几年间建构起新能源转型升级的“三驾马车”,即吉利品牌、极氪和领克,对大众主流市场、中高端市场和豪华市场均实现了覆盖。

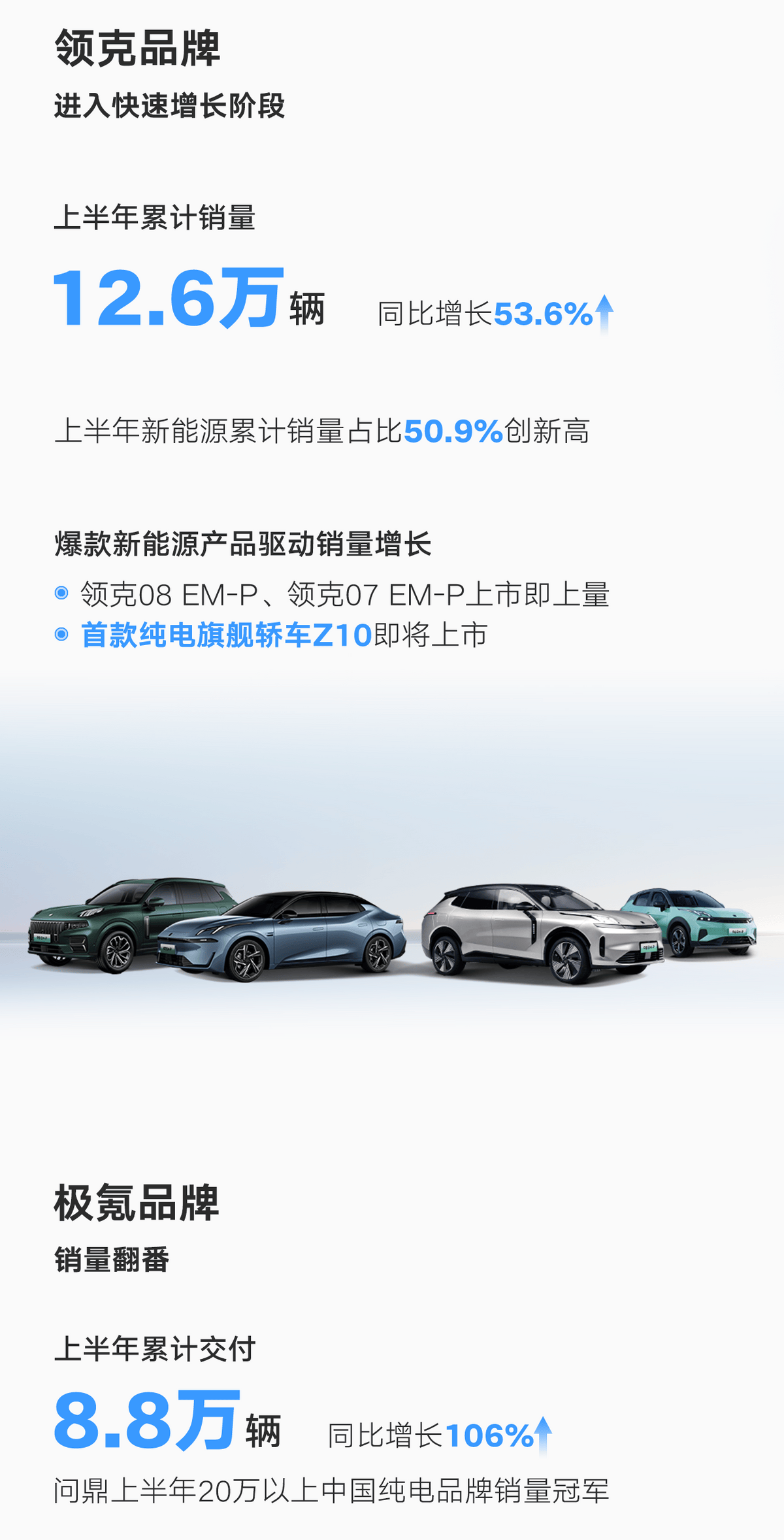

除了定位主流的吉利银河系列正处于高速发展期外,全球新能源高端品牌领克、豪华智能纯电品牌极氪也同样表现不凡。今年上半年,领克销量达12.6万台,同比增长53.6%,在吉利新能源累计销量中占比50.9%,创下新高。极氪品牌销量翻番,上半年交付量达8.8万辆,并问鼎上半年20万以上中国纯电品牌销量冠军。

在这“三驾马车”迅速发展的拉动下,吉利正跑出新能源转型“加速度”。在今年7月国内新能源渗透率过半之际,吉利汽车新能源的渗透率也来到了40%的关键赛点,突破在即。并且尤为值得注意的是,吉利汽车控股有限公司CEO桂生悦放下“豪言”,新能源板块扭亏为盈的局面将很快到来。

要知道,目前在许多企业仍处于投入准备期的新能源领域,能够实现盈利的企业屈指可数,激烈的价格战更是让企业盈利难上加难。根据盖世汽车的最新整理,国内目前有26家主流新能源车企。而目前实现盈利的,仅有比亚迪、理想、赛力斯以及吉利这几家。

2023年,理想汽车全年交付37.6万辆,同比增长182.21%时,以净利润118.1亿元实现了自交付以来的全面盈利;今年上半年,赛力斯销量达20.1万辆,同比增长348.55%,以净利润16.25亿元实现同比扭亏为盈。可以发现销量的大幅增长,是这些车企实现盈利的关键。

在规模化效应当道的汽车行业,销量的突破对于企业而言,就意味着生产规模扩大,带来更强的成本分摊效果。通常来说,当一款车型积累了足够的销量,就能够很大程度上摊销研发、采购、模具等成本,带来企业盈利能力的跃升。

英国经济学家马克西和西尔伯斯通研究发现,在汽车单一车型年产量增加的过程中,开始阶段平均成本会大幅度下降,随后下降幅度放缓,接着将达到最小有效规模临界点。在这个规模下,长期平均成本达到最低并维持稳定。而在达到这一临界点之前,随着产量的增加,成本下降幅度会迅速加大。

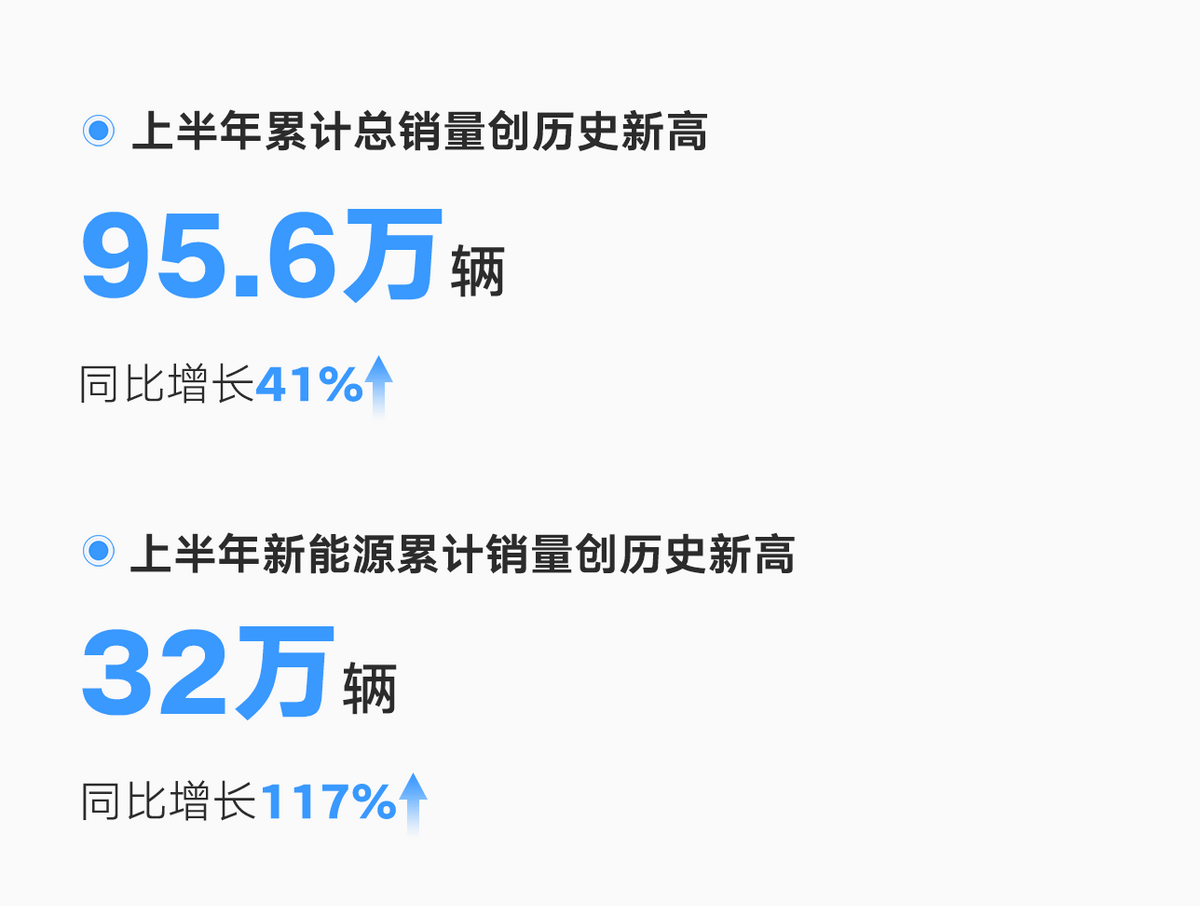

吉利汽车销量和单车成本上变化也印证了这一理论。销量上,吉利2024上半年的销量95.6万,已近百万,比2023年上半年近70万的销量高出超四成。而在单车利润上,今年上半年吉利单车净利润达到1.1万元,相比往年增长翻倍。

就吉利新能源而言,今年上半年,吉利新能源车型销量达到32万,随着销量的攀升,规模效应的优势会越发显著,单车成本快速走低,带来净利润上的质变。

另一方面,吉利智能化技术上的进步也在加速这一过程。通过大量的自研技术,吉利不断压缩着汽车成本。比如新能源车的成本大头,动力电池,以及曾经被卖到2万元的智能化芯片,吉利都实现了自研自产,大幅压缩了汽车成本。这也是吉利银河E5赢得市场青睐的关键之处——以10万出头的价格,带来30万级别的豪车体验。而随着销量的不断提升,吉利银河E5的单车成本还会更低。

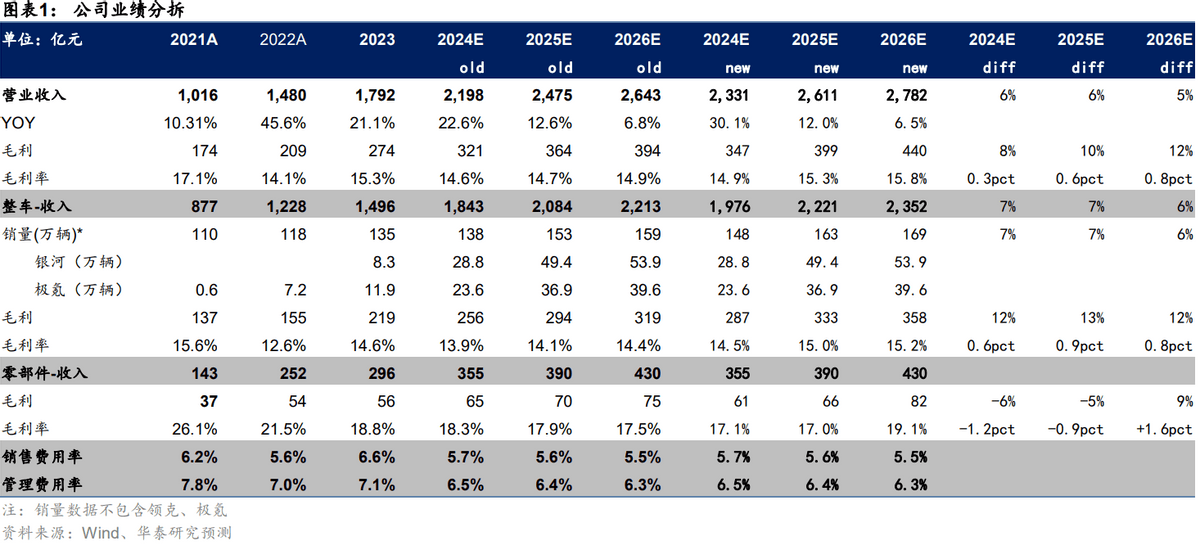

吉利银河E5的情况可以套用到整个吉利银河系列上。今年1-7月,吉利银河系列销量持续大幅增长,已达98125辆。再加上8月刚上市就销售火爆的银河E5,以及下半年待发布的银河主流插电混动SUV。华泰证券预测,吉利银河系列年内有望突破20万销量,进一步降低单车成本,从而加速突破盈亏平衡点。

此外,随着规模效应释放,二季度极氪实际单车成本21万元,环比下降了0.3万元,汽车业务毛利率也随之提升至14.2%。在香港会计准则下,剔除股份支付影响后,极氪二季度已实现扭亏为盈。相比同行,21年成立的极氪品牌实现盈利的速度已经可以称得上是“神速”。

与此同时,2024年才全面转型为新能源品牌的领克,在本报告期内净利润也已同比减亏4.2亿。在下半年待上市的领克Z10、紧凑型纯电SUV等新品周期的助力下,其盈利能力也有望得到持续改善。

此前在半年度业绩发布会上。吉利汽车就表示,公司已经完成了新能源发展的基本投入期,过去几年“打基础、练内功”,现在已经到了一个爆发的“临界点”。结合上述三个系列/品牌的发展来看,新能源转型已步入正轨的吉利汽车,其全方位资源布局优势的确正逐渐体现。展望下半年,伴随新品周期带动起新一轮销量增长,吉利新能源业务有望实现量利双升,成为推动集团高质量发展的重要引擎。

本文作者可以追加内容哦 !