川恒股份的业绩有点超出大王的预期。

大王以为0.55左右就不差了,没想到多了一毛,0.65,增近20%,与磷化工板块增速差不多。

考虑到磷化工产品依然高位,下半年不会差,至少1元以上,全年1.65以上,现在的估值只有10倍左右,一个高成长性的股票,一眼可见的低估。

川恒股份中报中对磷化工产业的描述非常好,引用如下;

磷化工产业以磷矿石为基础原料,主要通过湿法或热法加工为磷酸,并进一步与其他化学原料反应生成磷肥和磷酸盐等化工品,最终广泛应用于农业、医药、食品、纺织等行业。 磷矿石主要以磷酸盐的形式存在,是磷产业链主要的矿产原料,系磷化工行业的立业之本。

2016 年,我国出台了

《全国矿产资源规划(2016-2020 年)》,首次将石油、天然气等 24 种矿产资源纳入战略性矿产目录,其中亦包括磷矿石。 由于磷化工企业具有较强的资源依赖属性,且磷矿石具有不可替代、不可再生的特性,因而核心原料磷矿石的供给对整 个磷化工产业链的发展有决定性的作用。

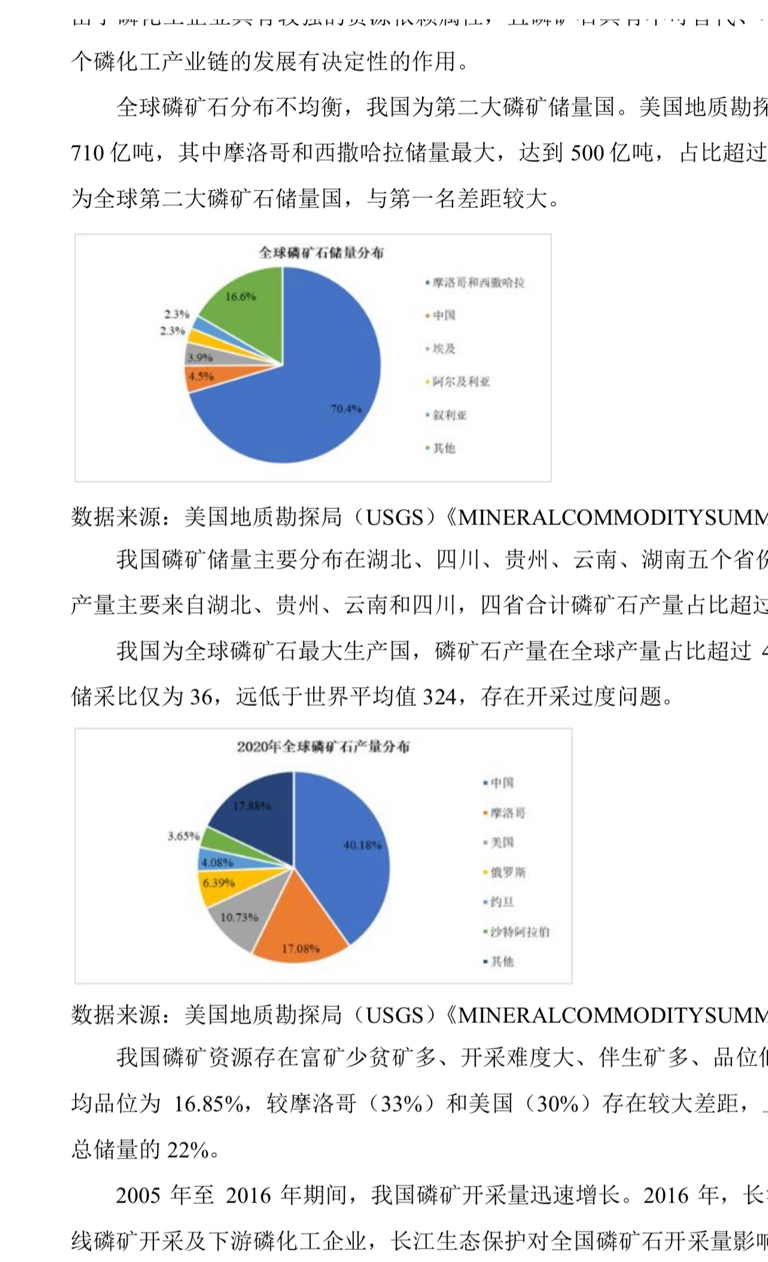

全球磷矿石分布不均衡,我国为第二大磷矿储量国。美国地质勘探局 2021 年 1 月统计数据显示,全球磷矿石储量共 710 亿吨,其中摩洛哥和西撒哈拉储量最大,达到 500 亿吨,占比超过 70%;中国磷矿石储量为 32 亿吨,占比为 4.5%, 为全球第二大磷矿石储量国,与第一名差距较大。

我国磷矿储量主要分布在湖北、四川、贵州、云南、湖南五个省份,其合计磷矿资源储量占比超过 80%;我国磷矿产量主要来自湖北、贵州、云南和四川,四省合计磷矿石产量占比超过 90%。

我国为全球磷矿石最大生产国,磷矿石产量在全球产量占比超过 40%。

2020 年,我国磷矿石产量约为 8,800 万吨,储采比仅为 36,远低于世界平均值 324,存在开采过度问题。

我国磷矿资源存在富矿少贫矿多、开采难度大、伴生矿多、品位低等特点。我国磷矿近 90.8%为中低品位磷矿,平均品位为 16.85%,较摩洛哥(33%)和美国(30%)存在较大差距,且在技术上可利用、具有经济价值的磷矿储量只有 总储量的 22%。

2005 年至 2016 年期间,我国磷矿开采量迅速增长。2016 年,长江生态保护提高至国家战略高度,加大整治长江沿 线磷矿开采及下游磷化工企业,长江生态保护对全国磷矿石开采量影响显著。2017 年至 2020 年期间,我国磷矿石开采量逐年减少;2021 年及 2023 年,我国磷矿石年开采量略有回升。经过多年开采,国内富矿资源不断消耗,磷矿石整体品位下降趋势明显,再加之环保压力增加,使得国内磷矿石开工率进一步降低,在环保督查和供给侧改革持续推进的背景下,磷矿石供应紧张将成为常态。2022 年 2 月,国家矿山安 监局印发《关于加强非煤矿山安全生产工作的指导意见》,迫使部分中小安全生产不达标的产能进一步退出市场,进一步 导致磷矿供需紧张。

2021 年以来,随着新能源汽车磷酸铁锂动力电池市场规模的高速增长,叠加我国磷矿石供给增长有限,带动我国磷 矿石市场价格快速提升。长期来看,随着磷矿石品位的下降、开采边际成本不断提高以及国家对磷矿石开采管制更加严 格,磷矿石稀缺度将逐渐增强,预计未来我国磷矿石市场价格将维持高位运行。

同意川恒股份的判断,虽然未来三年有几千万吨的增量,但老矿枯锡的速度也会非常快,真正增量有限,磷矿石将长期保持紧平衡状态,拥有资源者会成为真正的王者。

川恒股份亮点就是他的资源。

老虎矿已经出矿,预计两年后建成投产,其权益产能250万,是现在的一倍。

公鸡岭磷矿,250万吨产能,投资11亿,预计27年底投产,又增加了一倍。

从资源上讲,川恒股份与云天化不分上下,现在股价低4元显然是不合理的,一年之内必将追上云天化。#汾酒缘何绩后大跌?酒股能否抄底?# $川恒股份(SZ002895)$ $云图控股(SZ002539)$ $云天化(SH600096)$

本文作者可以追加内容哦 !