在中国房企评级普遍下调的大背景下,标普全球上调中海发展信用评级从BBB+稳定至A-稳定。

文/每日财报 汇水

8月28日,中国海外发展(00688.HK)(以下简称中海发展)发布2024年中期业绩。

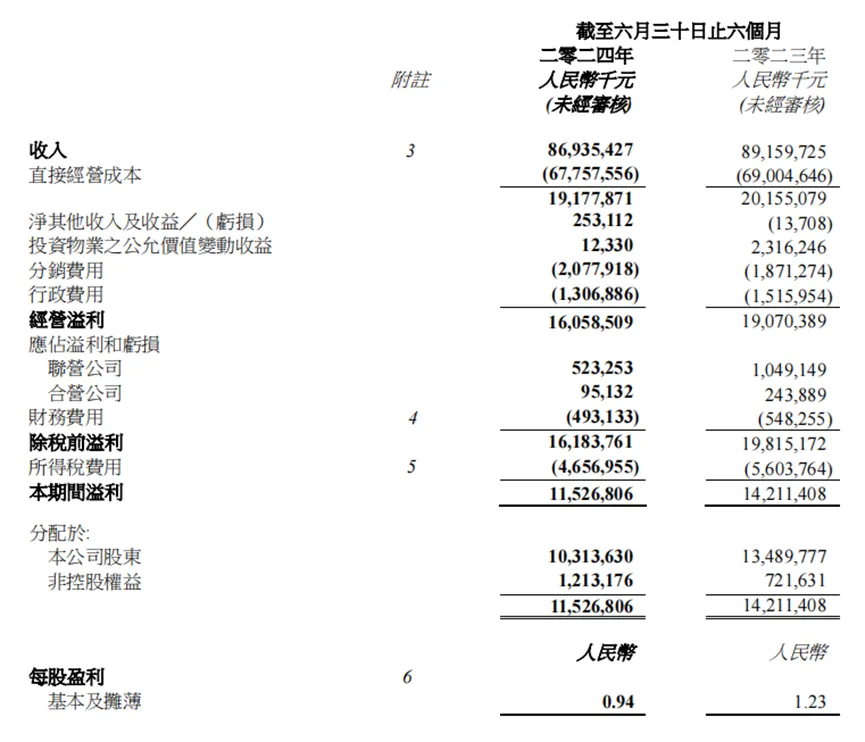

报告显示,中海发展上半年收入为869.35亿元,归母净利润103.1亿元,核心股东应占溢利为人民币106.4亿元,核心净利润率12.2%,继续保持行业领先水平;每股基本盈利为0.94元。

2024年上半年,房地产市场持续调整,中海发展发展能够保持业绩稳健,取得了超越对手、超越平均的经营业绩,充分彰显了公司的实力与韧性。值得注意的是,在这样的市况下,公司董事局仍然宣布派发中期股息每股港币30仙,积极反馈公司股东。

财务持续稳健 评级逆势提升

作为国内老牌房企,中海发展拥有清晰战略远见和坚定的战略定力,坚持聚焦“三个主流”,即主流城市、主流地段、主流产品。在市场高峰时,不急于冒进;而在低谷时,能够稳住阵脚,保持稳健前行。

对市场规律的尊重、深入理解,使中海发展始终保持健康的现金流和稳健的财务状况。截至2024年6月30日,公司资产负债率为56.1%,净借贷比率38.7%,处于行业最低区间;持有银行结余及现金为人民币1002.4亿元,经营性现金流继续为正。“三道红线”各项指标优秀,继续保持在“绿档”。

此外,公司的加权平均融资成本为3.5%,融资成本处于行业最低区间,分销及行政费用合计占收入的比例为3.9%,费效比行业领先。

凭借出色的财务表现,中海发展始终保持着业内最好的信用评级。在中国房企评级普遍下调的大背景下,标普全球上调中海发展信用评级从BBB+稳定至A-稳定。公司是目前唯一获得标普全球A-信用评级的内房上市公司,充分体现了国际评级机构与资本市场对公司的高度肯定。

本次上调评级后,中海发展在三大国际评级机构的信用评级持续保持中国房地产行业领先地位。

销售逆势争先 商业收入持续增长

2024年上半年房地产市场仍处于下行阶段,新房市场整体延续了调整态势,住宅开发投资规模继续下行;土地交易市场仍未能摆脱低迷状态。但是随着供需两端支持政策效果的逐渐显现,房地产市场显现出好转的迹象。国家统计局数据显示,半年新建商品房销售面积47916万平方米,同比下降19.0%;新建商品房销售额47133亿元,下降25.0%。

报告期内,中海发展销售逆势争先,市场份额持续扩大。公司上半年实现合约销售金额人民币1484亿元,全口径销售额和权益销售额排名分别位居行业第二和第一(中国指数研究院的统计数据),持续跑赢行业。整体市场占有率达到3.15%,较2023年末提升0.49百分点。

其中,在四个一线城市实现销售合约额人民币744亿元,占集团总销售合约额的62.7%。此外首次推出的面向改善型客户的高端产品玖序系项目,凭借出色产品力,热销引爆市场。

值得一提的是,上海中海·顺昌玖里高层于3月28日开盘,当日基本售罄,销售合约额人民币196.5亿元,创造全国商品房单盘单次开盘销售总金额历史纪录。此外,中海发展在北京、上海、深圳等多个城市首次推出的面向改善型客户的高端产品玖序系项目亦是逆势热销。中海发展热销项目可谓给低迷的房地产吹来了一股暖风。

中海发展两个拳头出击,地产销售稳健,物业收入增长亮眼。上半年中海发展商业物业收入为35.4亿元,同比增长20%,其中写字楼收入为17.6亿元,购物中心收入为11.1亿元,长租公寓收入为1.2亿元,酒店及其他商业物业收入为5.5亿元。

继续投资高量级城市 优中选优

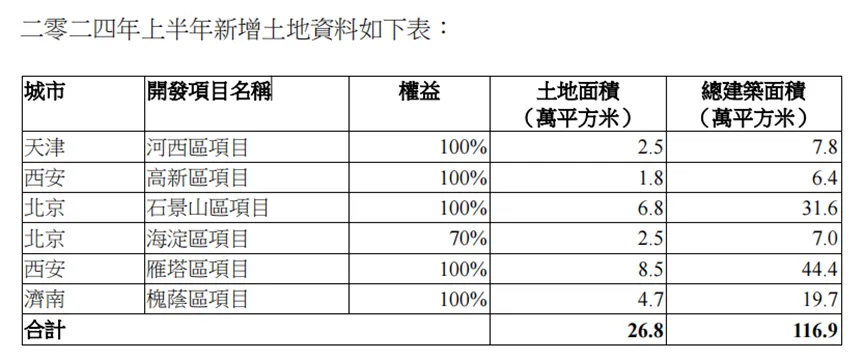

2024年上半年,市场的不确定性进一步增强。中海发展保持对行业未来发展的信心,优中选优,在内地4个城市新增6幅土地,新增土地储备总建筑面积为117万平方米(权益建筑面积115万平方米),总地价128.9亿元(权益地价120.3亿元)。土地储备总建筑面积为4905万平方米。

截至2024年6月30日,中海发展(不含中海发展宏洋)土地储备总建筑面积为3322万平方米(权益建筑面积为2886万平方米)。期内,中海发展宏洋新增土地储备总建筑面积25万平方米。

第一上海分析师在其出具的研报中曾指出,中海发展土储高度聚焦高能级城市及核心区域,并拥有稳健的运营能力和财务结构,开发运营效率及盈利能力行业领先,市占率不断提升。同时,融资能力和成本上的优势,将使公司获得更多的优质土储,支持公司持续提升盈利及长远发展。

2024年是中海发展创立45周年。尽管当前国内经济与房地产市场仍面临多重压力与挑战,中海发展以积极的心态看待“危中之机”,塑强核心竞争力,推动公司在行业大变局中进一步巩固提升行业地位,保持稳健及可持续的高质量发展,行稳致远。$中国海外发展(HK|00688)$

本文作者可以追加内容哦 !