作者 | 周至

来源 | 美业新纬度

(ID:meiyexinweidu)

转载请联系授权

美丽田园或许不是那个把品项、服务、管理都做到满分的品牌,但却是为数不多的、真正让各项业务既有独立逻辑,又能融入企业体系,并且多业务之间还能产生协同效应的品牌。

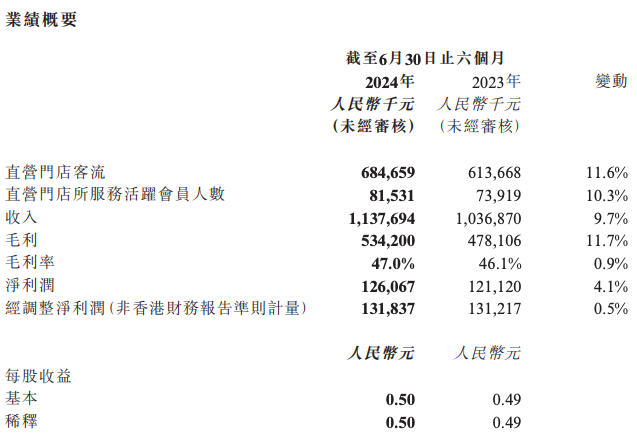

2024年8月27日,美丽田园公布中期业绩。鉴于美业消费整体下滑的势头,行业头部品牌的业绩表现格外受到关注。

上半年,美丽田园营业收入同比增长9.7%,达11.4亿元;毛利率同比增长0.9个百分点,为47.0%。经调整净利润达为1.32亿元,同比增长仅为0.5%。

值得一提的是,今年3月,美丽田园以3.5亿元收购奈瑞儿健康管理有限公司70%股权,但美丽田园方面告诉美业新纬度,“集团规划下半年对奈瑞儿直营门店并表,加盟门店9月到12月并表”,这意味着美丽田园在没有通过收并购扩大规模的情况下,仍然实现了业绩增长。

对此,双美跳动发起人贺云表示,美丽田园的稳健增长与战略规划和执行密切相关,“美丽田园不是学不会,而是很少有人从基础做起”。言外之意,不是增长不可能,而是大多数经营者在战略和执行上懒惰、浮躁。

01

直营门店贡献90%业绩

最新发布的半年报告显示,2024年上半年,美丽田园共接待顾客68.5万人次,同比增长11.6%。

服务质量提升与产品创新将更多客流转化为活跃会员,上半年,集团直营门店的活跃会员数量增长至8.2万,同比增长10.3%。上半年直营门店活跃会员的平均消费达到1.26万元,平均到店频次为6.4次,展现出高客户粘性与消费能力。

这些数据表明,2024年上半年,直营门店的活跃用户贡献了52.5万人次消费,占总接待顾客的76.6%。直营门店的活跃用户的消费总额达到了10.3亿元,占上半年总收入的90.4%。

值得注意的是,截止2024年6月30日,美丽田园的门店数量为409家,其中加盟店为207家。这意味着美丽田园90%以上的业绩,来自于169家直营的生美和保健门店、24家医美门店和9家健康医疗门店。

这个业绩占比的背后,一定有庞大的流量池和高转化率支撑。

在奈瑞儿智能美养品牌加入后,美丽田园集团的商业模式从原有的“双美”模式升级为“双美+双保健”模式,流量入口也从原来的生活美容扩展为生活美容+生活保健。随着集团的流量池变大,也为医疗美容和亚健康医疗服务奠定流量基础。

优质的产品和服务不仅能增加会员量,还可以有效提升用户黏性。今年上半年,美丽田园的活跃会员留存率高达79%。

02

美容保健是压舱石

健康医疗是新引擎

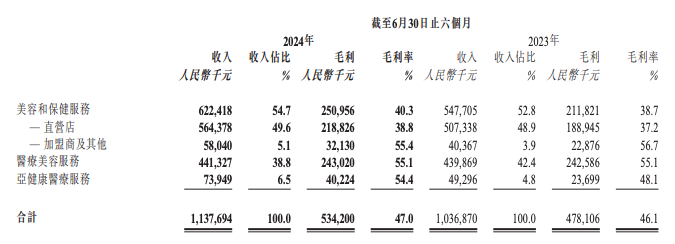

中期报告显示,2024年上半年,美丽田园的美容和保健服务的到店客流为63.5万人次,占总到店人次的92.7%——该服务既是名副其实的流量入口,也是整个商业模式的核心。

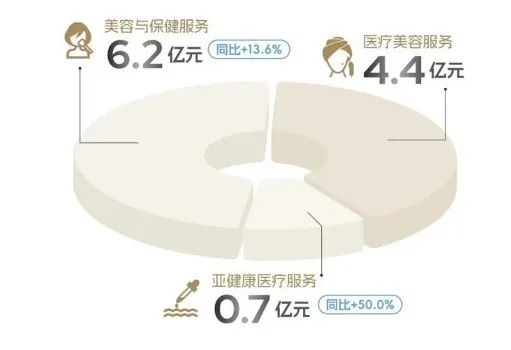

今年上半年,生活美容和保健服务的收入同比增长13.6%,达到6.2亿元,占上半年总收入的54.4%,是维持集团稳定增长的压舱石。

为了更好地服务美容和保健用户,美丽田园发起了持续的产品创新、服务质量提升,以及数字化营销。

比如针对城市女性对纤体与健康的双重需求,2024年上半年,美丽田园与法国LPG达成合作,为用户定制了LPG BF+计划,并迅速成为热销产品。而对奈瑞儿等品牌的收购,一方面在增加门店和会员数量,另一方面也有效拓展了保健品类SKU。

在医美业务方面,2024年上半年,美丽田园集团医美业务的收入为4.4亿元,占上半年总收入的38.6%。

对于双美品牌来说,商业模式的核心是促进生美用户的需求升级,将其转化为医美用户。

2024年上半年,有24.3%的生活美容和生活保健客户参与了医美和医疗健康消费,转化率同比增长0.9%。

医美业务到店客流同比增长11.1%,达到3.9万人次;活跃会员同比增长12.1%,达到1.9万名,每位活跃会员平均到店2次,平均消费为2.3万元。

2024年上半年,美丽田园完成了成都、南京医美门诊的升级,新开设了南昌医美门诊。在扩大规模的同时,积极分享医美美学体系,以此来增加更多医美消费者的认同,比如秀可儿医美独家原创的“分型美学”体系全面升级,以便更紧密地捕捉市场前沿趋势,针对性地推出创新产品。

在亚健康医疗服务板块,针对功能医学与女性特护开展服务。

截至6月30日,亚健康医疗服务门店增至9家,活跃会员为3627名,活跃会员人均消费1.5万元。该项业务的收入也实现了50%的增长,至0.74亿元。

随着女性健康意识的提升,未被满足的妇科抗衰需求在快速增长。但是妇科抗衰的供给不足,公立医院将有限的资源投入到了疾病治疗上,而其它机构则以皮肤科或整形外科为主,缺乏系统性解决妇科问题的专业方案。

美丽田园认为,研源医疗旗下的女性特护中心自2021年成立以来,致力于提供一站式妇科抗衰与保养专业医疗服务,该业务“已经成为新的业绩增长引擎”。

在美丽田园的业务结构中,生美和保健业务的会员占比高达92%,却只贡献了54%的收入。尽管如此,美丽田园仍在不遗余力地收购生美品牌和会员。

“双美”品牌或许真的该重新审视生美的价值了——它是流量来源,更是培育增长的金字塔塔底。

03

3条并购路径

构建美丽田园的未来增长

据弗若斯特沙利文的报告显示,202年中国生活美容服务赛道市场规模为4070亿元。在庞大的规模之下,市场仍呈现连锁化率低和高度分散的特征。

2024年是美容行业收购整合的元年,而美丽田园亦将收并购纳入集团战略,为业务金字塔立好塔尖,确保集团持续增长。

美丽田园此时进行大举收并购,第一个原因是利用产业周期过渡,收购一些优质资产,在提升行业集中度的过程中增加竞争力;第二是美丽田园已经搭建好了生美、医美、大健康的业务体系,需要提升服务规模和能力,让自身产能得以释放,并追求利润率的提升。

据了解,美丽田园的收并购主要分为三种类型:

1. 丰富品牌矩阵

探寻重大美业并购机会,丰富品牌矩阵,在拓展品类的同时打开流量入口,为美与健康业务矩阵输入新鲜血液。

案例:以3.5亿元收购奈瑞儿品牌70%股权

作为“中国智能美养第一品牌”,奈瑞儿的加入将显著增加美丽田园在保健领域的竞争力,丰富品牌矩阵的同时,构建“客户互相融合,业务彼此增值”的业务生态。

2. 扩充新会员资产

将通过收购中国核心直营城市会员资产,增加美容和保健会员密度,结合增值医疗资源的导入,最终做大城市收入规模。

案例:对北京皮肤管理品牌“水仙之美”的收购

这种只收购会员资产的模式,是基于双方在品牌定位、客户调性上的高度契合。美丽田园告诉美业新纬度,在筛选并购对象时,会着重考虑标的的经营历史、品牌资产、客户资源的积累。

“对于接收的会员会实施长期运营策略”,美丽田园方面表示,“相较于水仙之美,美田的品项更为丰富,更个性化,能够精准对接并满足客户的多样化需求,实现三美一站式多业务的全面覆盖。此外,依托上市公司的强大背书,我们的服务在安全性上更有保障”。

3. 彰显龙头企业的社会责任

针对因经济环境变迁而选择退出市场的部分美容院,美丽田园作为行业龙头企业,将肩负起社会责任,力所能及承接出清美容院的客户需求,推动行业健康有序发展。

案例:承接舒适堡美容中心业务

由于舒适堡经营困难影响,旗下美容中心也被迫关闭,但由于部分充值会员卡费未消化等问题,部分消费者被迫维权。为解决上述事件,美丽田园承接了舒适堡美容中心业务,继续为消费者服务。

在美业新一轮的变革中,美丽田园或许不是那个把品项、服务、管理都做到满分的品牌,但却是为数不多的、真正让生美、医美、保健、抗衰等业务既有独立逻辑,又能融入企业体系,并且多业务之间还能产生协同效应的品牌。

这一模式之所以能成立,是因为夯实了金字塔塔底(生活美容),让塔尖(创新战略)可以尽情探索更多增长可能性。

随着收并购步伐的加快,品牌、会员融入和管理会向美丽田园发起更加严苛的挑战,而一下阶段的财报也更值得关注了。

1

END

本文作者可以追加内容哦 !