尽管今年以来地缘政治冲突的加剧、全球滞胀的风险的上升,国内经济形势的复杂性和不确定性在加大,加之国内消费需求不足,涂料企业面临着市场下行压力。但尽管如此,东来技术仍实现了逆势增长。

8月27日,东来技术(688129)发布2024年半年度报告,报告期内公司实现营业收入2.66亿元,同比增长32.47%;归属于上市公司股东的净利润3640.02万元,同比增长369.07%;归属于上市公司股东扣除非经常性损益净利润1996.88万元;基本每股收益0.34元/股。

东来技术表示,报告期营业收入同比增长32.47%,主要系公司坚持聚焦主业,持续开拓市场,提升运营效率,市场竞争力增强;在汽车OEM原厂涂料及汽车内外饰件涂料领域,实现快速增长,带来整体业绩的提升所致。报告期归母净利润同比增长369.07%,归母扣非净利润实现扭亏为盈,主要系营业收入的增加及原材料平均采购成本下降所致。

经营活动产生的现金流量净额为-1163.85万元,上年同期为-2487.54万元,现金流量净流出减少的主要原因系报告期内营业收入增加、净利润增加所致。报告期基本每股收益同比增长466.67%,稀释每股收益同比增长466.67%,主要系营业收入的增加,使得归属于上市公司股东的净利润同比增长369.07%所致。

汽车OEM涂料业务强劲增长

东来技术成立于2005年,是上交所科创板上市公司,主要从事高性能涂料产品的研发、生产、销售及服务,产品包括汽车售后修补涂料、新车内外饰件及车身涂料、3C消费电子领域涂料及其他工业涂料,同时还提供专业现场颜色调配服务。公司目前是汽车涂料行业新崛起的中国力量代表,获得欧美汽车原厂认证的唯一亚洲品牌、获得日韩汽车原厂认证的唯一中国品牌。

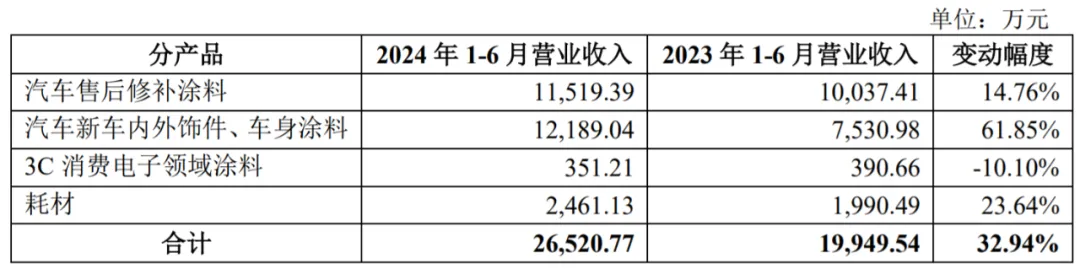

根据半年报,汽车售后修补涂料领域,2024年上半年实现营业收入1.15亿元,同比增长14.76%,占主营业务收入的43.44%,主要原因是汽车保有量的提升及出行需求同比回暖带来的市场回升。东来高飞,获得了大多数欧美、日韩汽车主机厂的原厂认证和官方合作;同时,以比亚迪、奇瑞、吉利、广汽、问界、小鹏等中国汽车品牌的原厂认证和官方集采合作为基础,以高质量的产品和优秀的服务,获得跟随中国新能源汽车增长的机遇。

内外饰件涂料及新车车身涂料领域,2024年上半年实现营业收入1.22亿元,同比增长61.85%,占主营业务收入的45.96%,进入到从0到1之后的快速发展阶段。公司获得了包括日系丰田、日产、本田;美系通用、福特;欧系大众、奔驰、神龙;韩系现代、起亚等大多数汽车主机厂的技术认证和量产实绩;在中国汽车品牌的内外饰件零部件涂料,合作项目的广度和深度快速进步;新车OEM车身涂料方面,2024年上半年,对俄罗斯拉达汽车实现持续稳定的大批量供货,量产实绩得到充分验证,为中国品牌和合资品牌的新车车身涂料业务开展,打下了良好的基础。

业绩强劲增长,促使东来技术投资扩充涂料产能来满足市场需求。根据半年报,东来技术计划投资4亿元在上海嘉定工厂建设“万吨水性环保汽车涂料”项目,拟通过该项目建设新厂房、原有生产线技改、购置研发检测设备,以形成水性环保汽车涂料万吨生产能力、提升生产线智能柔性制造能力、提升用户增值服务覆盖广度与深度,进一步提高产品品质、融入客户价值链、稳步提高市场份额;建设研发中心,提升公司的自主创新与技术研发能力,力争将研发中心打造成新产品研发基地、技术成果转化基地和技术人才培养基地。

根据环评资料显示,该项目拟新增生产水性涂料38000吨/年,包括汽车修补涂料12000吨/年、3C涂料2000吨/年、汽车原厂OEM涂料12000吨/年、汽车内外饰件涂料12000吨/年。根据项目来看,这也是东来技术首次投资建设3C涂料、汽车原厂OEM涂料、汽车内外饰件涂料生产线。据悉,东来已于2024年二季度开始主体工程的建设,预计将于2025年三季度完成项目建设,于2026年一季度完成项目竣工验收流程,达到预定可使用状态。

“强劲的增长势头是东来技术此次投资扩充涂料产能的动力。”涂界观察员李明月分析指出,在严峻的市场环境下,东来技术均实现了营收和净利润双增长,表现出了很强的发展韧劲和活力。特别是汽车OEM涂料业务快速成长,提振了公司进一步开拓汽车OEM涂料业务的信心。此次投资扩充产能,也将为公司进一步提高市场份额奠定基础。

李明月分析指出,受诸多因素的影响,汽车修补漆市场步入了一个低速增长期。对于东来技术来说,“增长”是不变的目标,而要想保持“可持续增长”,就必须跨过“第二增长曲线”这道坎,实现业务支点的接续,从财报中可以看出,东来技术正在努力将汽车OEM涂料业务打造成为第二增长曲线。而很显然,汽车OEM涂料业务已然成为了公司新的增长动能。

持续研发投入夯实了发展内功

持续研发投入,市场竞争力增强,这是东来技术2024年上半年经营业绩全面增长的关键所在。为确保产品品质和稳定性,进入新的应用领域,提高市场竞争力,东来技术持续加大研发投入,推动涂料技术创新的边界和空间,不仅夯实了发展的内功,强化了品牌的竞争力,也为企业注入了新的发展动能。

以高性能涂料研发为驱动力,持续研发投入。根据半年报,东来技术2024年上半年研发投入为1,425.61万元,同比上年同期增长2.82%,占报告期内营业收入比例5.36%。报告期内,新增发明专利申请20项,在研项目17项。截至报告期末,累计拥有发明专利63项、实用新型专利17项、软件著作权1项。

目前,东来技术拥有环保水性双组分汽车修补漆中涂底漆制备技术、与水性面漆相匹配的高附着力油性清漆制备技术、汽车修补用超快干中间漆制备技术、一种快干型汽车修补漆高光清漆及其制备方法、高固体份单涂层高光泽黑色塑料漆制备技术、尼龙玻璃纤维复合材料用双组份底漆制备技术、水性汽车单组份内饰漆制备技术、一种应用于汽车碳纤维的水性导电底漆及其制备方法等近30项核心技术。

技术创新是构建企业核心竞争力的关键因素之一。根据半年报,东来技术目前正在投入的研发项目包括:汽车修补水性清漆的研究、PP基材两涂珠光白的研究、铝合金哑光薄膜涂料的研究、防沉降油性涂料的研究、单涂层透明清漆的研究、自修复微胶囊涂料的研究、水性可剥离内饰涂料的研究、汽车用超快干中涂漆的研究、汽车用酸-环氧快干清漆的研究、新能源车电池包绝缘涂料的研究、新能源车电池转运箱防火绝缘涂料的研究、UV固化阻燃涂料的研究、水性陶瓷防腐涂料的研究等17项,所有在研项目的技术水平处于“国内领先、国际先进”。

汽车涂料为涂料行业中技术含量最高的细分品类之一。东来技术产品定位中高端市场,必须获得中高端汽车品牌的原厂认证或汽车主机厂供应商准入资格,必须对标欧美、日本同行业竞争对手的技术研发能力。据了解,东来公司自创立开始,就建立了完全独立自主的研发团队和研发体系,持续不断投入,不断积累进步。公司持续加强研发投入,引进研发人才,并与高校开展研究,将基础科学研究转化为涂料创新动能。

涂界观察员李明月分析表示,作为领先的涂料企业,东来技术在汽车修补漆技术上拥有从性能、环保到工艺的整体实力,并建立了中国领先的汽车修补漆的市场地位。但如今,东来技术也将商业触角延伸至汽车OEM涂料、新能源汽车动力电池涂料及其他涂料领域,不只是拓宽企业的业务赛道,更将企业原有技术上创新的实力,实现了在多业务的边际化延伸与扩张。因此,持续研发投入进行创新也势在必行。

当前,我国涂料工业正处在转变发展方式、优化产业结构、转换增长动力的攻关期,这是一个必须跨越的关口。对于东来技术而言,要顺利跨越这个关口,就必须激发创新这个“第一动力”,走创新驱动发展道路,将创新打造成为公司应对下行压力、进入新赛道的新动力。创新是企业进步之魂,技术是企业强盛之基。只有技术创新,才能够让涂料企业实现可持续增长,行稳致远!(涂界)

本文作者可以追加内容哦 !