奶酪2.0时代下,妙可蓝多试图瞄准成人奶酪及餐桌场景以挽救业绩颓势,同时通过收购蒙牛奶酪减少同业竞争压力,但与其通过新品、收购等动作破局,不如优化供应链体系,实现可持续发展。

作者:唐雨昕 吕鑫燚 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

“奶酪一哥”妙可蓝多正处在“自救期”。

据妙可蓝多2024年上半年财报,其营收19.23亿元,同比下滑6.93%;归母净利润7677.83万元,同比增长168.77%;扣非净利润达到5688.46万元,同比增长高达1963.11%。分季度来看,第二季度,妙可蓝多额营收约为9.73亿元,同比减少6.74%;净利润约为3548万元,同比大涨712.90%。

营收下滑、净利暴增,妙可蓝多看似拥有了更抗打的盈利能力,但实则是其更“省”了。

据妙可蓝多表述,原材料采购成本下降等因素带来毛利率上升。此外,妙可蓝多也在同步推进各项降本增效措施,销售费用率和管理费用率同比均有所下降。

财报发布同时,妙可蓝多还发布了减持公告,创始人柴琇因个人资金需求拟减持公司股份不超过1902.59万股,不超过3.72%的股份。

业绩健康度和持久性存疑、创始人减持,妙可蓝多的未来蒙上一层阴影。受多重因素影响,截至8月28日收盘,妙可兰多报11.87元/股,连续12个交易日下跌。但透过其业务端动作来看,妙可蓝多正企图通过扩展品类,向成人奶酪进军推高营收,以及收购蒙牛奶酪,加强行业竞争力等一系列“自救”行动破局。

高增长的光芒褪去后,妙可蓝多还是没有“教会”国人吃奶酪,专注奶酪细分领域的它也逐步碰到了赛道的天花板,转型能救得了妙可蓝多吗?

01 难孵化的第二条曲线

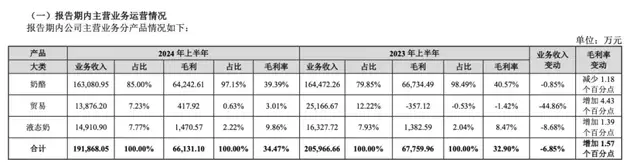

以“儿童奶酪棒”起家的妙可蓝多三大主营业务分别为:围绕奶酪研发、生产和销售;液态奶研发、生产和销售;乳制品贸易业务。其中,基于“聚焦奶酪”战略,妙可蓝多奶酪业务收入占比为85.00%,是其核心业务。

财报显示,2024年上半年,妙可蓝多奶酪营收16.31亿元,同比下滑0.85%;贸易营收1.39亿元,同比下滑44.86%;液态奶营收1.49亿元,同比下滑8.68%。

营收下滑只是其2023年走向的延续,2023年的财报显示,妙可蓝多的营收八年来首次出现下降,净利润大跌53.9%。

再往前溯,妙可蓝多也曾有过业绩高光时刻,据2018-2021年财报数据,妙可蓝多营收同比增速分别为24.82%、42.32%、63.20%和57.32%;归母净利润从0.11亿元增至1.54亿元,年均复合增速141%。但2022年戛然而止,营收增速跌至7.84%。

为了挽救颓势,重返当年的荣光,妙可蓝多做了诸多努力。

其一,降本。财报显示,今年上半年,销售费用率和管理费用率则分别为22.70%、5.56%,同比减少2.95、0.15个百分点。华西证券研报指出,销售费用率下降主因公司广告促销费同比减少24.1%和仓储费支出同比减少27.3%;管理费用率下降主因公司股权激励费用、工资及劳务费减少。

其二,谋求第二条增长曲线,实施“双轮驱动战略”,即针对TO C和TO B市场推出多元化产品线,并加强渠道能力,通过渠道力推高产品销售额。

从产品线来看,妙可蓝多逐步从儿童奶酪转向成人奶酪,2024年6月,妙可蓝多执行总裁任松表示:“在1.0时代,妙可蓝多以面向儿童的奶酪棒为核心大单品;今年,妙可蓝多正式进入奶酪发展2.0新时代,开发面向成人的奶酪休闲食品。”

今年以来,妙可蓝多陆续发布了花酪棒、手撕奶酪、鳕鱼奶酪、一口奶酪等面向成人消费群体的奶酪新品。其中,为了贴合年轻人健康化需求,花酪棒主打零蔗糖、低GI、轻负担。同时,妙可蓝多通过媒体投放、利用社交媒体、官方公众号等平台发布品牌故事和产品信息、启用新品牌形象代言人王一博。

除了成人奶酪外,妙可蓝多还向“餐桌场景”布局。柴琇曾表示,接下来妙可蓝多以家庭餐桌为重要场景,以“奶酪+”休闲零食为品类拓展。为此,2023年,妙可蓝多推出佐酒奶酪拼盘,包含烟熏奶酪、切达奶酪和科比杰克奶酪三款新品。不过2023年,妙可蓝多以“奶酪片”为代表的“家庭餐桌”业务营收3.48亿元,同比下降36.10%,占比为11.08%,尚未形成“气候”。

成人奶酪、餐桌场景虽然能为妙可蓝多打开业绩增量,但其面临的品类教育难度不亚于当年做儿童奶酪时期。刚刚在儿童群体讲完奶酪故事的妙可蓝多,又要一头扎进面向成人的奶酪故事,逐步培养这部分人群吃奶酪的习惯。因此,该业务增量难以在短期内释放商业潜力。

从渠道布局来看,妙可蓝多开始深化与大型零售商的合作、加强全国性和区域性商超、便利店、母婴商店等网点的覆盖力度、与京东等平台签订战略合作优化线上渠道。

但透过其经销商数据变化来看,渠道布局道阻且长。截至2024年6月30日,妙可蓝多经销商数量为4790家,2023年6月30日为5016家,仅一年减少226家。

降本带来的利润空间仅能支撑一时,频频打磨第二条曲线却始终未传来好消息。此时的妙可蓝多比以往任何时候都更加焦虑。毕竟,其当下面临的窘境不仅只有自身问题,还受外部环境影响,奶酪行业承压下,似乎没留给妙可蓝多“翻身”之机。

02 收购能解忧愁吗?

于妙可蓝多而言,第二条增长曲线不仅是业务提振的“解药”,更是应对行业变化的“基石”。

妙可蓝多业绩增速踩下“刹车键”的2022年,国内奶酪市场的增长速度也明显放缓,从此前的年均复合增长率30%降至6.5%。

行业增速下滑但业内竞争态势不减,彼时,业内除了妙可蓝多和伊利、蒙牛老牌乳制品企业布局奶酪棒外,还有原妙可蓝多副总裁陈运创办的妙飞;德国某乳业巨头中国区负责人陈昱桦创办的奶酪博士等新品牌。甚至还有永辉、盒马等零售商跨界入局。

如此一来,妙可蓝多面临腹背受敌的激烈竞争。

面对当下行业现状,妙可蓝多除了向内找“生命力”外,还下了一步收购棋,通过并购蒙牛奶酪业务的方式,加强自身的市场占有率。

妙可蓝多和蒙牛的故事始于2019年,彼时蒙牛有意收购妙可蓝多,但正处在高速发展阶段的妙可蓝多并未选择“卖身”,而是在2020年与蒙牛达成了战略合作协议,旨在共享资源、拓展市场、获得资本支持,并协同提升品牌价值。

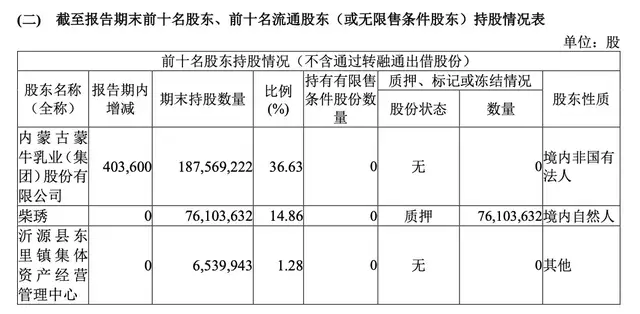

与此同时,蒙牛多次增资妙可蓝多,2020年1月,蒙牛斥资2.87亿元,以14元/股的价格获得了妙可蓝多5%的股权。2021年,蒙牛再次增资并承诺2年内将蒙牛旗下奶酪相关业务注入妙可蓝多,2024年6月末,其持股比例为36.63%,超过创始人柴琇的14.86%,成为公司第一大股东。

在增速放缓的当下,今年6月,妙可蓝多宣布以4.48亿元现金收购蒙牛旗下的蒙牛奶酪100%股权,以强化其奶酪业务的重要一步,解决同业竞争问题并增强其核心竞争力。收购后,妙可蓝多能够更好地整合供应链资源,降低成本,提高效率。与此同时,借助蒙牛的品牌影响力,妙可蓝多有望进一步扩大市场份额。

虽然收购可帮助妙可蓝多实现规模化扩张,但短期内仍可能增加公司的财务负担。

从目前来看,蒙牛奶酪目前仍处于亏损状态,2023年、2024年一季度,蒙牛奶酪营收分别为12.74亿、2.11亿,同时分别净亏损337.39万、295.25万。而妙可蓝多计划使用自有资金或自筹资金完成收购可能会对其财务状况造成一定压力。

妙可蓝多表示,目标公司最近一年及一期净利润为负,本次交易完成后的整合期内,转让方作为公司控股股东,拟采用租金减免、特定期限内免收商标许可费及供应链赋能等方式对目标公司及公司提供支持,避免整合期内对公司财务和经营状况造成不利影响。

由此可见,本次妙可蓝多收购蒙牛奶酪,并不是“强强联合”,而是“抱团取暖”。持续为负的净利润,对于妙可蓝多而言究竟是减轻竞争压力,还是增加财务压力仍尚不得知。

无论是行业增速下滑和妙可蓝多增速下滑处于相同时间,还是本季度受原材料下降影响换来的利润大增,其都在指向同一个问题,即妙可蓝多无法从行业周期性挣脱出,也尚未掌握上游话语权,难以发展持续平稳的生产成本,最终面临“被动”局面。

或许,与其通过新品、新场景、收购等前端动作换业绩增速,妙可蓝多不如向后端要发展平稳,减少外部环境因素影响。

妙可蓝多要补的课,还有很多。

本文作者可以追加内容哦 !