当消费市场试图将冷气传递给每个人时,美团交出了一份热火朝天的二季报,本文将从业绩点评、业务进展、竞争态势、美团特质、出海展望等多个角度分析这份财报,如果对你了解美团的成长、未来和价值观有些帮助,我将深感荣幸。

一、近乎完美

是的,美团交出了一份近乎完美的财报。

但财报发布前两天,美团股价受拼多多拖累,因为多多财报后两天暴跌近40%,投资人担心美团的财报也好不了。

你还别说,我也有点担心。写《Q2美团业绩前瞻》那天,正好赶上多多发财报,本来我做的预测是营收817亿,调整后净利润136亿,一看拼多多业绩都不及预期,最核心的广告收入增速近乎腰斩到29%,连忙把计算器打开,重新设置参数,把营收调成了811亿,Non-IFRS净利润调成了129亿。

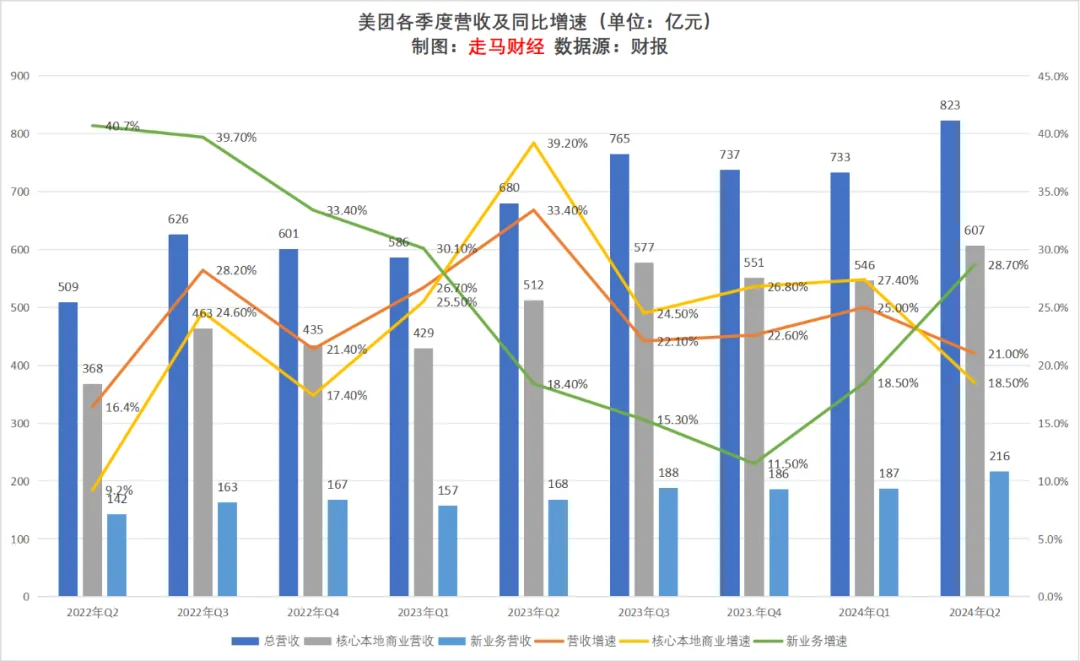

而财报显示,美团二季度营收823亿,同比增长21%,超越市场预期的804亿。其中,核心本地商业营收607亿,同比增长18.5%,新业务营收216亿,同比增长28.7%,均超过市场预期,尤其是新业务。

如果你了解中概公司二季度的增长情况,了解中国消费行业二季度大致状况,就会知道,在这个体量、这个环境下,美团取得这样的营收增速有多难。而且新业务已经连续两个季度加速增长,结合到它的环比大幅减亏力度,一增一减之间,更显难能可贵。

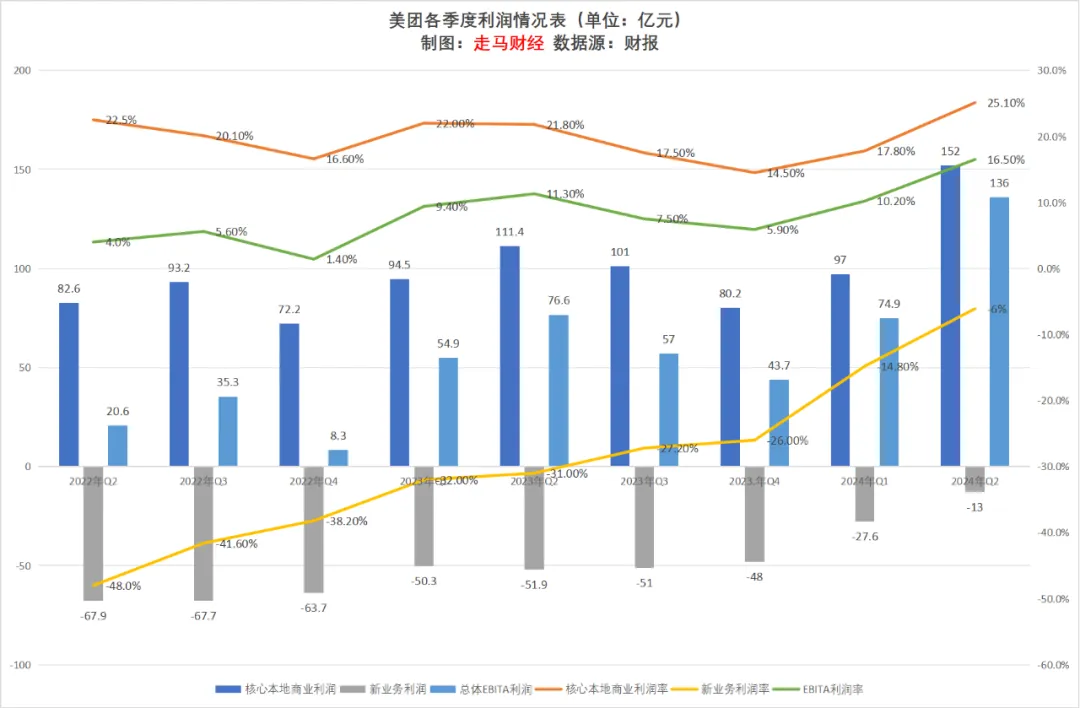

二季度经调整EBITA利润136亿,超越市场预期的106亿,利润率16.5%。其中核心本地商业EBITA利润152亿,利润率25.1%,稳中向好;新业务减亏进展远超预期,季度亏损13.1亿,亏损率6.1%,同比缩窄25个百分点,环比缩窄8.7个百分点,市场一致预期亏损21亿,新业务这部分表现可能是本季度财务层面最大的惊喜。

我在二季度前瞻中的观点是:

预计四季度优选(旺季)亏损可能控制到15亿左右,而其他新业务利润合计扩大到5亿左右,整体亏损10亿左右,营收在220亿左右,亏损率下降到4.5%左右。届时我们可以用SOTP估值法,单独给新业务正向估值。

现在看来,也许本季度就可以这么做了。

不仅收入超预期增长,美团本季度在花钱方面也更有纪律性了。

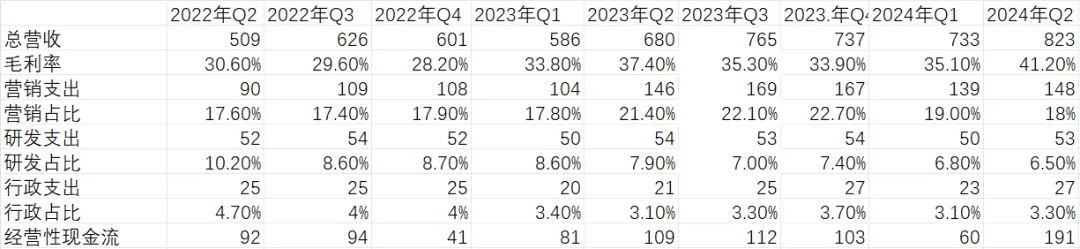

毛利率41.2%,创造过去15个季度新高,环比大幅提升6.1个百分点;支出方面,营销支出同比仅增长1.4%,用1.4%的营销增长创造21%的营收增长,说明花钱的ROI更高效了,研发和行政开支基本稳定,但由于经营杠杆作用,它们在营收中的占比合计同比下降了1.2个百分点。

营销、研发、行政三项开支合计占比同比下降4.6个百分点,叠加成本下降的6.1个百分点,再加上经营杠杆作用,效果不言自明。

季度经营性现金流达到191亿,我愿称之为本季度财报第二大惊喜。

有了强劲的经营性现金流,本季度期末现金及现金等价物达到547亿,环比净增加现金37.5亿,这还是二季度实施了史上最大回购20亿美元的情况下实现的,若叠加短期理财投资,美团的资金储备达到了1332亿。

受强劲现金流推动,美团在财报后的业绩会上宣布新增10亿美金回购额度,考虑到美团大量业务仍处于投入期,整体盈利能力仍较弱,这样的回购额度算是非常良心了,我愿称之为本季度财报的第三大惊喜:即便只有30亿美元回购,对应目前大约800亿美元的市值,也是接近4%的股东回报了。

如果一定要给这份季报在财务层面“找茬”的话,可能以下两点是可以聊一聊的。

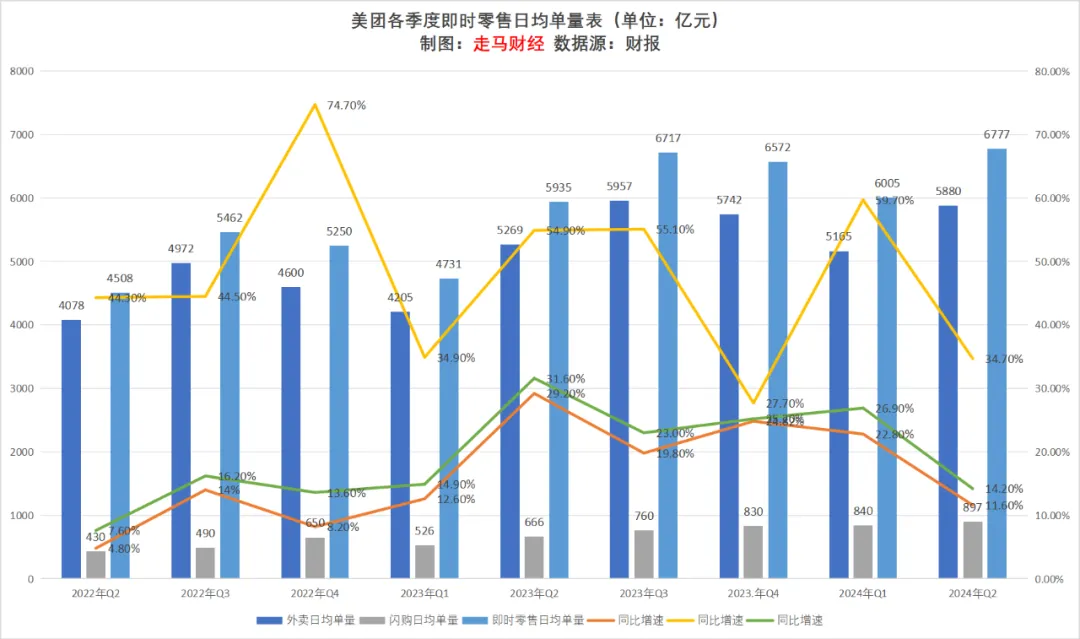

一是即时零售单量增速并没有大幅超越市场预期。

本季度即时零售日均单量6777万单,已知去年Q2外卖和闪购日均单量分别5269万和666万,同时今年二季度闪购单量增速是外卖的三倍,可以计算出来外卖日均单量大约5880万,同比增速11.6%,闪购日均单量大约897万,同比增速34.7%,这个表现仍比市场一致预期略快,但显然还是受到了宏观消费景气度的一些影响。

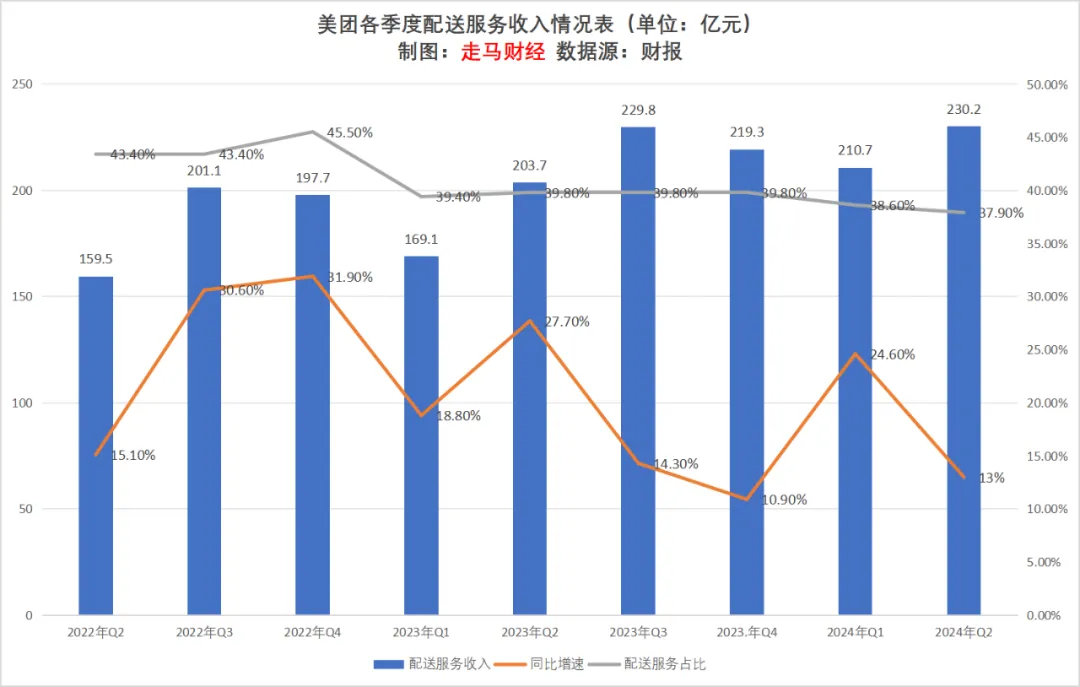

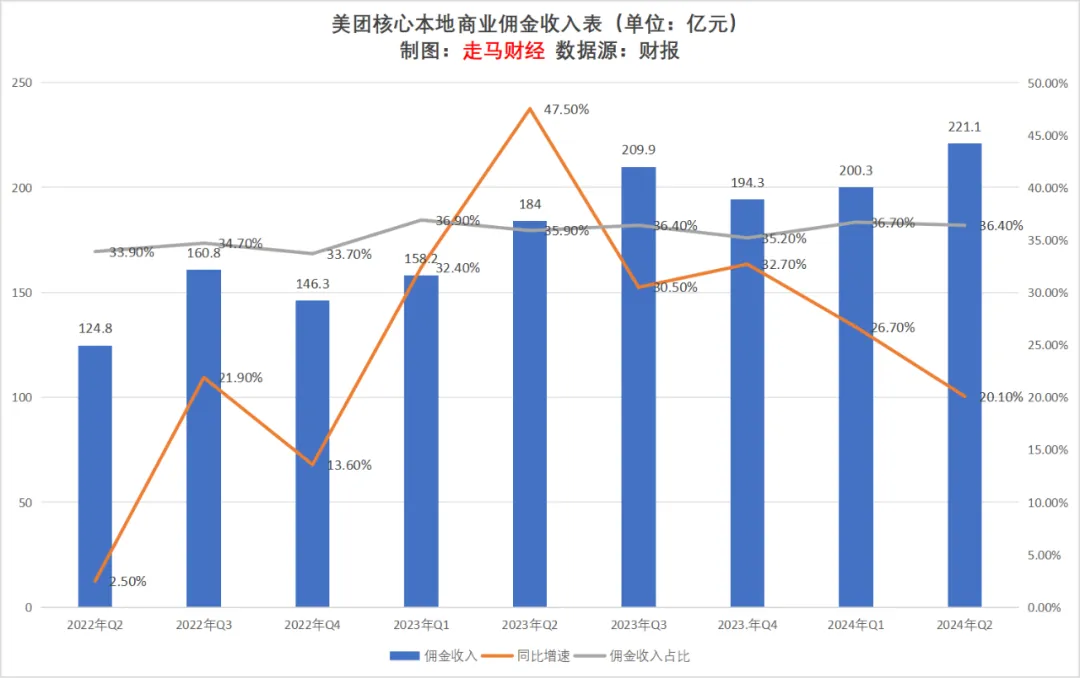

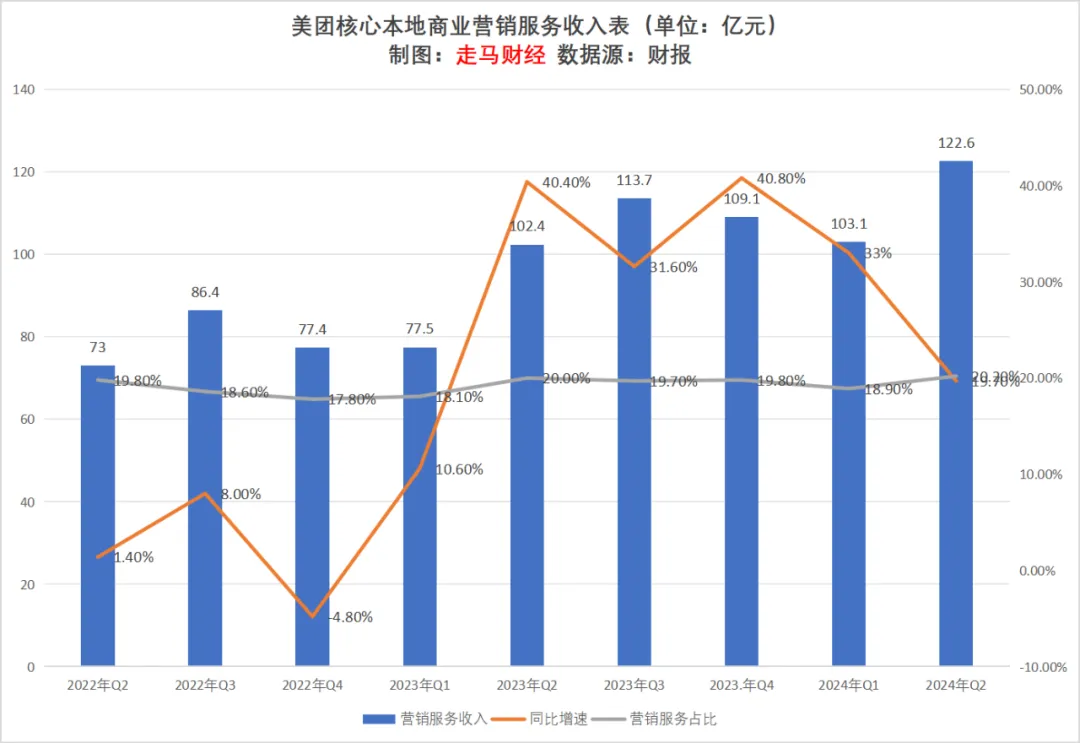

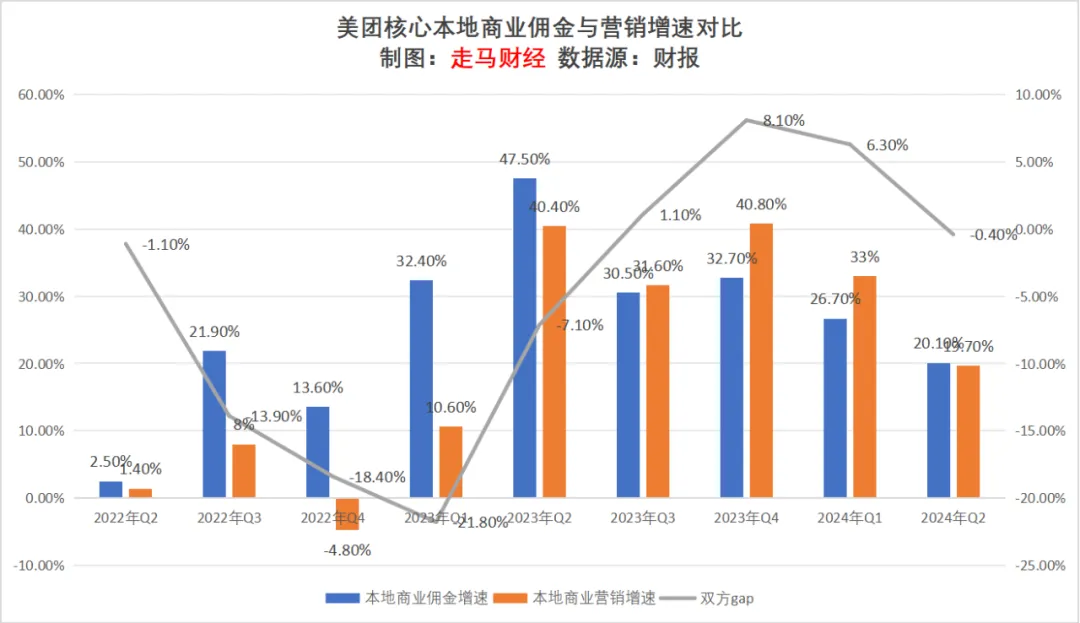

二是核心本地商业中的营销服务收入“看上去略显平淡”。

二季度配送服务收入同比增速13%,略低于单量增速的14.2%,可能主要因为宏观消费景气度叠加拼好饭类低单价订单占比提升影响,属于正常表现。

佣金服务收入同比增长20.1%,非常优秀,大幅超越单量增速,主要是因为到店酒旅、交通票务及民宿业务反弹强劲。

营销服务收入同比增长19.7%,粗看这一增速较一季度增速下降明显,且开始落后于佣金增速,这其实是因为,2023年Q1仍然是技术较低的季度,这造成了今年Q1广告收入增速较高,而去年Q2本身基数较高,且彼时广告弹性远高于佣金,所以使得今年二季度的同比增速似乎比较“平淡”。

而且,二季度广告收入环比增长近20%,这绝对是一个优秀的成绩,如果我们再看三项收入在核心本地商业中的占比,营销服务收入占比来到了20.2%,创造了过去9个季度新高。

二、业务进展

1.即时零售

外卖单量增速11.6%,闪购单量增速34.7%,看上去增速比上季度都下降不少,主要还是因为一季度受益于去年的低基数,次要因素是消费景气度,而考虑到当前的宏观环境,这个增速已经是非常好的表现。

另外,增速其实也是平衡的结果,如果单方面追求单量增速,牺牲更多利润,增加更多补贴是可以做到的,所以当前的表现,实际上是一个动态、理性、主动调控的结果,是结合业务规模、盈利模型、就业压力、商家、骑手和消费者接受度,综合权衡后最优的结果。

另外,外卖到了这个规模,有双位数单量增速其实不错,可持续性增长更重要。而拼好饭本季度单量峰值来到了800万,日均单量料在650万左右,且增长潜力可期,未来有望驱动外卖单量长期维持双位数增长。

闪购仍然处于高速增长期,上半年小有盈利但未来仍以规模为第一目标,公司预计5年后或看到万亿GTV规模,今年预计日均单量可以达到970万左右,年度GTV有望达到2750亿左右,这可能意味着未来5年单量CAGR约28%,GTV的5年CAGR约30%的目标。

长远来看,闪购会有更好的变现潜力,因品牌有更高的营销需求,而闪购作为离消费者最近的超级新渠道,将极大受益于此。

因此总体上,即时零售的核心事务仍然是维持增长惯性,盈利能力、社保问题等都无需担忧。

今年立秋,美团推动的“秋天的第一杯奶茶”活动非常成功,创造了即时零售单量峰值9800万单,1亿峰值指日可待。

即时零售今年日均单量有望达到约7000万单,若维持13%的年复合增速,2027年这一指标将达到日均1亿单,季度内日均1亿单的指标,很可能会在2026年Q3就实现。

至于竞争,外卖和闪购业务目前似乎不太需要担心这个,无论现有竞争还是潜在的,都不足为虑。

即时零售这个业务的特性是,订单规模越大,骑手越多,商家和消费者越多,它的消费者体验会越好,单均履约成本越低,边际利润越有弹性,护城河越深。

在这样一个稳定的势头下,美团可以比较从容地做各种探索,比如它曾测试过15分钟极速达,也在探索特定品类的自营供应链,如歪马送酒,还在尝试与各种品牌餐饮合作外卖卫星店模式,探索品牌餐饮优质低价的可能,闪电仓、拼好饭实际上也是测试出来的优质项目。

2.到店酒旅

这个曾经被投资者广泛担忧的业务,或正迎来它的“反转时刻”。

二季度整体单量增长超过60%,GTV增长超过35%,预期下半年增速会更快,更重要的是,它的竞争格局稳住了,与我的预测一致,二季度美团与竞对的核销前GTV比值已经持稳,而核销后GTV比值实际上还上升了一点,也就是市占率略有提升。

这个进程与我去年的预测几乎完全吻合,我当时的预测是最迟今年三季度出现拐点,至于逻辑,行业竞争迟早从补贴驱动切换到ROI驱动,从抖音换帅,由商业化团队主导本地生活,其实这种变化就是可预期的了。

这就是为什么我在去年四季度财报时,就判断本地生活市场的“战争”结束了,但“竞争”将永续。

而ROI层面的竞争,美团是明显占优的,它的商家综合经营成本明显更低,因为不需要分润给昂贵的直播达人。

抖音的优势一直是流量,但是流量价值在本地生活领域面临规模不经济的困惑,海量流量灌溉爆单的模式,没几个商家能承接得住,因为单位空间内,商家的服务能力是显著受限的。

抖音前期起量非常快,这是由他的流量规模和算法推荐商业模式决定的,发展到成熟阶段,当品牌、连锁、网红餐厅等头部商家被囊括进去后,它的高举高打玩法,在中小商家层面,越来越显得窘迫,就像高射炮打蚊子,是非常没有ROI可言的事情。

这有限的流量优势,也随着美团直播、特价团、神会员和部门墙解除,而逐渐弱化。美团团购品牌出现,是将到店餐饮、酒旅、休娱等各个品类资源整合、流量复用,特价团、神会员、直播则是将整个美团APP的流量墙打通,同时辅以不同层次的用户补贴。

而今天,美团还在进一步融合到家与到店业务,神会员是融合的第一款产品,到家外卖的5亿+年活跃用户,将更加有效地助力到店业务,两个板块从销售端、产品端到技术端,都有大量人力、后台可以复用,节约成本,据说光是到店前端销售团队,融合后就可以一年省出20亿左右人力成本,这些费用可以投入商家、消费者培育,也可以提升利润率。

美团在吃方面有强大的用户心智,它目前的策略是优先强化到家外卖与到店餐饮的深入整合,两者相加的规模,在商户整体线上经营中的权重,有压倒性的优势,这些将确保它可以更好地调度行业资源,包括定价权、sku丰富度、套餐可用性、服务质量等等。

而餐饮是非常注重体验的行业,消费者非常挑剔,我们高度确定美团在这方面的优势无可匹敌,而一旦强化了餐饮这个品类的优势,战略上就有了制高点,不用多说了,你懂的。

3.新业务

美团优选的变化,堪称脱胎换骨。

美团终于重整了思路,用一种切合美团自己的方式,来经营这个非常重要的零售战略场景。

我个人始终倾向于认为优选是战略性业务。

零售渠道的未来,是离消费者更近者胜出,因为这将更有利于影响消费决策。

优选的变化包括:

调整sku数量,精简sku品质,筛选更符合美团核心用户群的产品和供应商,而不是单纯地竞争低价。

调整仓储布局,优化部分边缘城市的网格仓,统一调整到其他核心城市中心仓,同时提升履约效率和用户体验。

简化代理商工作模块,将区域推广、运维等工作收回自营,同时收回这部分支出,提升效率节省成本,花的钱更少了实际效果反而更好了。

在这种情况下,它优化了商品加价率,提升了核心用户满意度,用一种可持续的方式在减亏同时提升销售规模。

小象超市和快驴是二季度新业务营收加速增长的核心驱动力,这三项业务其实都是美团在食杂零售这个数万亿规模大市场的探索,小象可能是目前三者中进展最强劲的,因为它具备无与伦比的经营杠杆,而且承载着美团自有品牌和深度供应链探索的最前沿。

二季度优选亏损规模在16-18亿区间,其他新业务整体上已经实现规模化盈利,有3-5亿的EBITA利润。

三、韧性无敌

二季度美团的年度活跃买家数达到7.53亿,年活跃商家数达到1300万,平台用户的年均消费频次连续17个季度不断提升,这说明美团在用户、商户和活跃度方面都在不断提升,作为一个生态,它显然在变得越来越紧密、健康、强韧,这正是为什么,二季度及未来,无论消费市场如何变幻,我对美团都更多一些信心。

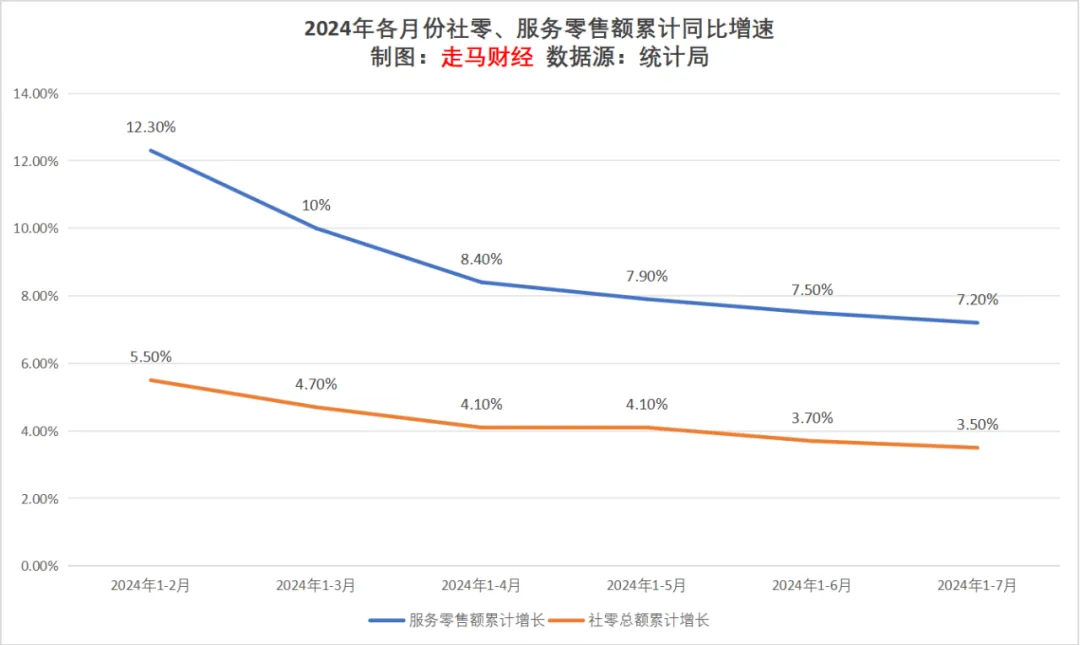

今年前7个月,统计局显示的社零及服务业零售额数据都不太乐观。

如果细看北上广深等一线城市,这种悲观感受更加明显。

在这种特殊的时刻,美团的增长无疑给整个经济和社会注入了活力。

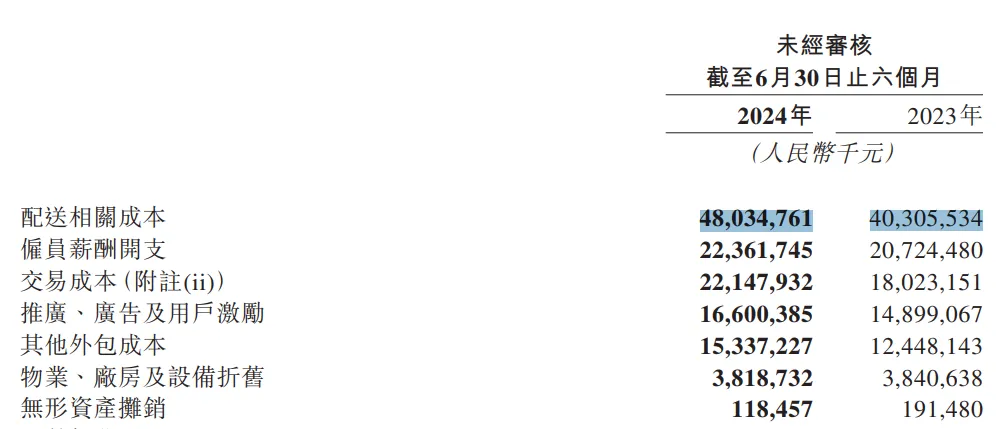

上半年,配送相关成本支出达到480.3亿元,同比增长19.2%,而配送服务收入440.9亿元,同比增速18.3%,说明美团在配送这个部分,不仅拿了大约40亿出来补贴骑手和商家,而且在支出方面甚至花费增长更快。

假设一个骑手月均收入3000元可以创造一个有效工作岗位,6个月是1.8万,美团的配送支出相当于创造了267万个全职骑手工作岗位。

在业绩会上,管理层明确说,“我们要保护本地中小商家长期发展,没有意愿提升长期货币化率,也会给骑手创造更多弹性休闲空间和合理收入”。

这是真正的兼顾社会、行业和股东价值,慢即是快,稳一点可以走得更远。

但关于美团的韧性,令我印象最深刻的,还不是这些,而是过去两年它硬刚巅峰抖音拼多多,不仅没有退缩——哪怕市场给予多大压力——仍然不松手,重新调兵遣将,组织架构半年三次调整,最后竟然临危不惧,稳住了。

我想任何了解美团的投资者,都会同意,在经营层面,今天的美团确定性比过去一年稳定多了。

这并不是说它战胜了抖音或者拼多多,而是战胜了自己。

它找到了错位竞争的道路,为用户创造真正的价值。

以到店酒旅为例,这是一个仍然处于快速线上化阶段的增量市场,抖音在连锁、网红、新开等门店的品牌营销方面,仍然占据优势,且总体GTV规模会持续扩张,但美团也找到了自己的优势领域,它的市场广度和餐饮品类的运营深度是无与伦比的,且优势会进一步扩大。美团优选和多多买菜,也大概率会各自聚焦自身核心用户,未来的发展会越来越差异化。

四、出海展望

国内业务经营层面的风险,都在逐渐释放,新业务减亏、到店酒旅稳定发展、即时零售持续开拓,这些方向都变得更加清晰,也就是说,抛开宏观不谈,美团的国内业务将迎来相对稳定的发展期,未来更大的空间,可能也得看出海。

传统意义上,人们认为外卖出海没有国内供应链做支撑,似乎很难发力。国外每一个城市,开拓业务涉及复杂的法律、法规和人脉资源瓶颈,这会比电商出海难很多,也慢很多。

外卖出海不可能像电商那样打闪击战,这是确定的。

但慢未必不好,立足本地供应链发展,也可能更安全。

Shein、速卖通、TEMU和Tik Tok的海外际遇,也为Keeta出海发展提供了参照,长远来看,要在国外发展还是要融入当地文化、贸易规则。

不可否认,Tik Tok的困境,更多是地缘政治因素作祟,但它本身在运营层面有没有因为不够熟悉当地政治、文化背景,而犯下运营错误呢?我认为是值得讨论的。

中国电商全托管迅猛发展,除了脱离本地税务系统、供应链生态,游离于当地监管之外,有没有考虑过长期的知识产权保护问题、劳工保护问题、环境保护问题呢,欧美市场对这些问题的严苛程度绝非国内可比,而亚非拉欠发达地区,其实是看欧美市场的行动变化的?

要去别人的地盘做生意,当然要遵守别人的游戏规则,本地生活天然需要依赖本地供应链、人力资源,可能反而驱使美团一开始就更加全面地规避这些长期问题。

老实说,除Tik Tok之外的产品,如果我们严格遵守当地规则,非经营性风险其实并不大,是值得长期投入去开拓的。

还是那句话,那个稳健的美团回来了。

最后提一嘴,美团最近几次发财报,好像大都不太走运,昨晚美股大跌,中概股跌更猛,因为理想、小鹏、BOSS直聘的业绩均不同程度miss掉,BOSS直聘跌20%多,理想跌16%以上,小鹏跌9%,拼多多继续大跌7%以上,昨夜美团ADR开盘涨了7个点以上,无奈高开低走最终仅收涨3.7%,今天港股不知道表现如何,美团不知能否走出独立行情。$美团-W(HK|03690)$

本文作者可以追加内容哦 !