【摘要】

《黑神话:悟空》的大火,不只是让中国的主机游戏制作公司信心大增,未来主机游戏市场空间扩大,最大的一个帮助就是《黑神话:悟空》的火爆,充分肯定了游戏行业正在肩负文化出海的重责,看到大量主流媒体连连称赞,这同时也是进一步肯定了游戏行业,市场一直担心的游戏行业政策风险有望进一步消除,对于游戏行业的估值提升有极大的帮助。$三七互娱(SZ002555)$$神州泰岳(SZ300002)$

今年游戏股有几个预期差,目前弱预期,强现实:

1)3A游戏《黑神话.悟空》爆火,游戏行业重回市场关注,文化出海是大势所趋;

2)政策态度大幅转变,鼓励游戏行业高质量发展;

3)当前游戏股普遍低位低估值,下跌空间有限,业绩有反转预期;

4)高股息游戏公司:三七互娱、吉比特。

今年A股游戏较为疲软的一个很重要原因,就是A股新上线的新游戏比较少,相反,港股游戏公司腾讯,网易,哔哩哔哩,心动等都是很多新游戏上线,但随着四季度A股很多游戏公司新游戏逐步上线,A股游戏公司的业绩环比后期有望反转。

当前游戏板块的很多公司现在已经处于估值的安全边际,且已经成为高股息公司,吉比特,三七互娱等,今年的股息都有望在5个点以上,且估值也都在10倍左右,下跌的空间极其有限,一旦市场对其高股息属性的认可,游戏板块有望迎来价值重估。

整个传媒板块机构持仓二季度只有0.6%,我们预计游戏板块的机构持仓可能只有0.2%,机构持仓几乎是历史最低,同时我们看到,现在市场对于AI应用的预期还是很低,但海外看,偏AI应用的META和苹果都在历史新高附近,苹果10月还有望推出AI应用升级,那毫无疑问,游戏板块一定是AI应用最为受益的方向。

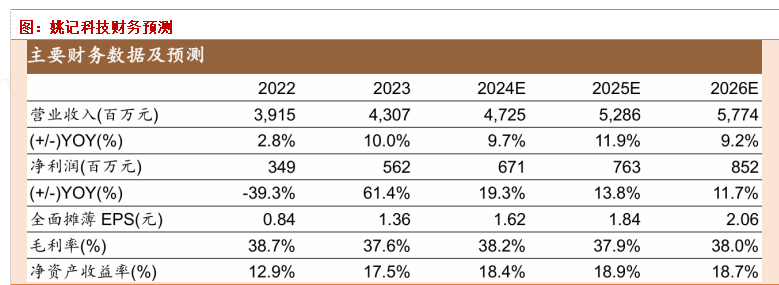

(一)姚记科技:潮玩卡牌战略持续推进,游戏及营销业务回暖

公司24Q2毛利率端同比改善,分业务看,扑克牌业务相对稳健。毛利率方面,公司 24H1 游戏业务毛利率 96.24%,同比 0.61pct,数字营销业务毛利率 4.99%,同比 0.66pct,扑克牌业务毛利率 30.45%,同比 4.42pct。

公司将继续坚持“大娱乐”发展战略, 积极扩大扑克牌业务的生产规模与推进移动游戏的创新研发。

公司稳步推进“年产6亿副扑克牌生产基地建设项目”,截至24H1已募集资金净额5.75 亿元,募投项目累计投入金额1.56亿元。公司2021年扑克牌产量9.74亿副、 2022年扑克牌销量10.37亿副,已处于超负荷生产状态。募投项目实施完成后,至2028年公司扑克牌销量将可实现13.56亿副。扑克牌新产能的逐步释放,有望驱动公司收入规模的持续增长。

捕鱼类游戏产品持续迭代,长线运营稳健。公司加强对游戏产品的精细化运营以延长生命周期。国内游戏产品中捕鱼游戏基本盘稳定,《指尖捕鱼》《捕鱼炸翻天》《姚记捕鱼3D版》已运营多年,具有很强的玩家粘性;海外游戏产品中《Bingo Party》《Bingo Journey》《Fishing New Era》《捕鱼派对》等。

技术赋能运营,精准营销提高投放回报率。公司基于专业化视频制作团队能够批量化产出高质量内容,同时开发智能化系统后台深度对接巨量引擎 Marketing API,提高广告投放效率。

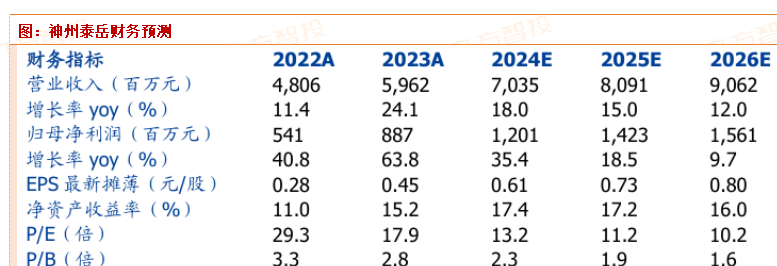

(二)神州泰岳:核心产品表现优异,游戏业务毛利率提升

2024H1公司实现营业收入30.53亿元,同比增长15.04%,其中境外收入同比增长22.76%至25.49亿,境外收入占总收入比例同比提升5.25pct至83.5%。2024H1公司实现归母净利润6.31亿元,同比增长56.18%;实现扣非归母净利润6.18亿元,同比增长61.60%。公司2024Q2实现营业收入15.64亿元,同比增长8.53%,环比增长5.13%;实现归母净利润3.36亿元,同比增长48.73%,环比增长13.88%;实现扣非归母净利润3.31亿元,同比增长40.72%,环比增长15.39%。 上半年销售费用率显著降低,二季度三费费率优化。

游戏业务毛利率同比提升,《旭日之城》 收入同比显著增长。2024H1,公司游戏业务实现收入24.26亿元,同比增长12.03%,游戏业务收入占总收入比例同比降低2.13pct至79.47%。2024H1,游戏业务毛利率同比提升2.65pct至72.86%,主要得益于公司提升运营效率、节约成本开支;游戏业务净利润同比增长50.11%至8.23亿元。公司旗下负责游戏业务的壳木游戏在2024H1中国手游发行商收入排行榜中排名第11。上半年公司6款在运营SLG游戏表现稳健,其中旭Age of Origins(旭日之城》)表现优异,2024H1收入同比增长21.43%至17.89亿。旭Age of Origins (旭日之城》 与《旭War and Order (旭战火与秩序 )在2024年6月中国手游海外收入排行榜上分别排名第8和第25。 物联网/通讯业务收入高增,云服务业务新客户有效扩张。

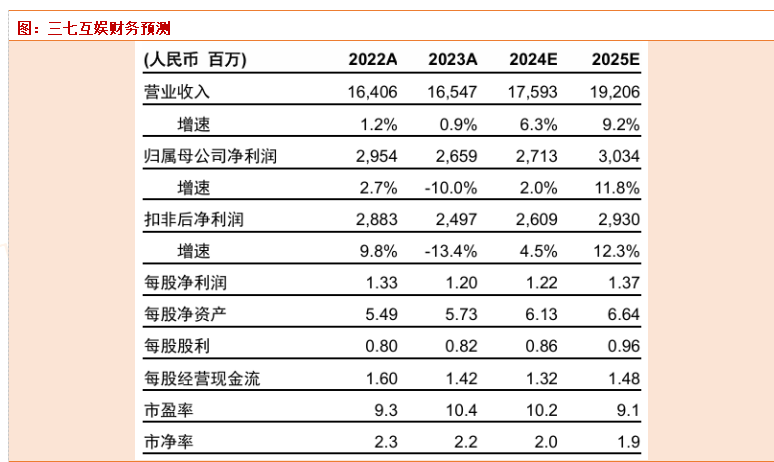

(三)三七互娱:年中分红持续,新游戏储备丰富

公司24H1营收92.3亿元(yoy 19%),营收增长主要系公司《寻道大千》《霸业》《灵魂序章》等移动游戏表现较好带来收入提升。分业务来看,公司移动游戏为90亿元(yoy 20%),网页游戏为2.1亿元(yoy -15.5%);分地区来看,公司境内营收为63.3亿元(yoy 33.8%),境外收入为29.0亿元(yoy -4.3%);公司归母净利润表现稳健,为12.6亿元(yoy 3.1%);基本EPS为0.57元/股(yoy 3.6%)。

同时宣布每股派发现金红利0.21元(含税),分红总额4.66亿元。今年 一季度已实施分红4.62亿元,年内两次合计占上半年归母净利润比例73%。

销售费用控制有效,研发投入聚焦战略赛道。公司24Q2销售费率同/环比下降4ppt/6ppt至55%,部分小游戏产品有一定减投趋势,加强流水利润回收。研发方面,公司24Q2研发投入1.76亿元(环比持平,同比下降7%),公司表示主要由于根据战略游戏品类调整人员结构,加大对策略等品类投入,减少个别非战略品类研发投入所致。连续两个季度研发投入绝对额平稳,体现公司在研发方面的聚焦相对有效。

产品储备丰富,“AI三步走”策略逐步深入。公司当前重点储备关注:1)《斗罗大陆:猎魂世界》(自研,有版号,国漫东方玄幻写实大世界MMORPG,于8月23日首次发布产品视频,关注年内产品进程);2)《赘婿》(代理,有版号,古风水墨模拟经营);3)《时光大爆炸》(代理,有版号,卡通国风模拟经营)。AI方面,公司三步走策略逐步深入,对数智化产品矩阵进行升级及应用渗透,提升研运效率,同时在进行AI丰富游戏性的探索,公司上半年已开发出由AI完成游戏剧情、素材、配音等要素的休闲消除游戏

本文作者可以追加内容哦 !