在本周策略合辑《降息交易在全球如何进行?》中,我们可以看到一个观点:黄金、美股等资产对于降息预期的反应或已较为充分,因此本轮降息交易除了美债和发达经济体房价,可以重点关注包括中国、越南、韩国等在内的亚太市场股指,其中中国资产里可以格外关注弹性更大的港股市场。

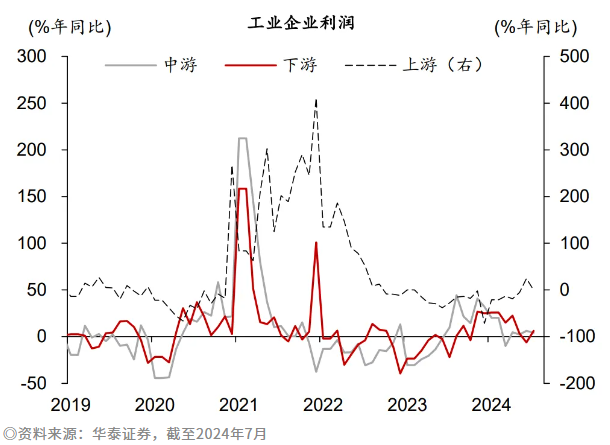

其实,早在《怎么看港股行情持续性?》一文中,我们就系统性阐释过港股在这个阶段相对A股的价值,即港股的估值和筹码出清都较为充分,本身盈利结构也存在一定优势(高权重上游资源板块及新经济板块盈利能力普遍优于A股占比更高的中游制造板块),具备快速反弹修复的基础,较轻的盈利包袱和较大的抬升空间或有利其表现出比A股更大的弹性。$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$$华泰柏瑞恒生科技ETF联接(QDII)A(OTCFUND|015310)$

如果以恒生指数风险溢价作为港股择时的一个粗略指标,那么我们会发现,在港股由于低估值及预期改善吸引来一批国际交易型资金与部分区域再平衡资金、从而走出一波反弹行情的上半年,确实也是市场风险溢价较高(一度抬升超3年滚动均值 2倍标准差)的阶段。以此类推,在上半年涨势暂歇、港股迎来数月调整之后,8月中旬开始恒生指数风险溢价再度上升至3年滚动均值 1倍标准差附近,市场或又重新进入“击球区”——近期港股市场的上行或一定程度上印证了这一点。$恒生科技ETF(SH513130)$

这一次,不同在哪里?

首先需要明确的是,港股是分子端(公司基本面与中国大陆经济状况高度相关)与分母端(市场流动性受地缘政治、中美关系、美债利率等国际因素综合作用)背离的特殊市场,而在当前,两个方向均出现了向好迹象:

一方面,近期港股迎来中报季,而今年的一个特点恰如我们在《后面风格在大盘还在小盘?》中所说,中资市场本身风险偏好持续受到压制,导致业绩空窗期大家对负面预期计价更多,财报季反而成为风险偏好提升的窗口。当前港股核心资产的半年业绩及指引不乏超预期亮点,除去政策一贯支持的科技硬件、半导体等科技成长标的,互联网、游戏等板块凭借自身行业景气度或仍具备较强扩张能力,相关个股绩后呈现可观涨幅,同时获得南向资金连续增持。港股在本次财报季展现出的业绩韧性同样是近期港股相对A股表现更佳的基本面底色,呼应前文所述盈利结构的优势。

另一方面,不可预测性较强的分母端也迎来了9月降息板上钉钉的终极利好——8月23日Jackson Hole年会上鲍威尔称“政策调整的时候到了”,会后CME FedWatch计入9月的降息概率100%,其中降息25bp概率76%,降息50bp概率24%。从历次降息的经验看,降息启动后新兴市场如港股通常反弹,且在国际流动性推动下弹性也通常大于A股,反弹抓手往往更倾向于落在高弹性和利率敏感型行业,如科技、医药等。$科创100ETF指数(SH588880)$

更重要的是,降息或为国内政策进一步发力提供了更好的窗口和空间。二季度央行货币执行报告已新增“稳健的货币政策要注重平衡好短期和长期”、“加强逆周期调节,增强经济持续回升向好态势”等积极信号。如果后续央行宽松力度可以强于美联储,那么有望给市场带来更大提振;不过宽松力度如果持平甚至偏弱,那么震荡市格局可能继续演绎。$华泰柏瑞港股通时代机遇混合A(OTCFUND|011355)$$华泰柏瑞港股通时代机遇混合C(OTCFUND|011356)$

而如果上述悲观场景真的成立,那我们也有“退路”——在港股估值扩张空间有限的假设下,分红、回购等非市值因素有望发挥越来越重要的作用。

WIND数据显示,截至8月27日,港股主板公司年内回购金融已达到1752亿港币,较2023年全年规模都增长近四成之多。目前港交所的新库存股份机制已于6月11日生效,在新规下,港股上市公司可通过与单一独立经纪商设立不可撤回的股票回购的方式,在业绩发布前的静默期内进行股票回购;且回购所得的股份将能够以库存股形式存在,而无需尽快注销;除提升股东回报外,上市公司可使用库存股进行员工股权激励,或将库存股分批转售或作为支付收购资产的对价以实现灵活融资——显然,新库存股份机制将有利于提升港股上市公司进行股份回购的积极性和灵活度。

至于回购的意义,可以是上市公司认为自家股票价格远低于内在价值,也可以是稳定人心、传递积极信号,但总归市场上的大规模回购潮往往发生在熊牛转换期,对于未来市场走势或存在一定的指导意义。

分红的分量我们在昨天的《从银行走强看红利低波策略适用性》中也已经明确,即经济增长中枢的下移和发展引擎的切换使得从前的成长资产业绩增速优势相对红利资产进一步收敛,甚至在银行等红利资产呈现出更具韧性的净资产回报率之后,“再投资”资金开始增加对于盈利定价的权重。WIND数据显示,上周(20240819-20240823)在南向资金整体流出的背景下,港股银行板块仍获南向资金流入16.9亿港币,以银行为代表的高分红板块受益于国内资金偏好再度领涨。$华泰柏瑞港股通红利ETF联接基金C(OTCFUND|018388)$$华泰柏瑞港股通红利ETF联接基金A(OTCFUND|018387)$

插入说明下为什么当前港股可能具备适用红利策略更好的市场条件。

除了老生常谈的股息率优势,从股息率背后的现金流来看,2019年以来港股自由现金流比例一直稳定在30%左右,较A股23%左右的分红能力也更为充裕;从结构上来看,一方面央企在港股红利主题指数中占比往往更高,在股息率与业绩等方面均有加成(截至2023年底,中央企业ROE达到8.07%,高于全部港股的6.67%),另一方面对比一些行业价格走低伤害利润率,实物资产涨价利好具备垄断性质的资源类及公用事业等高分红板块,这些在港股市场权重占比较高的资产盈利能力因此更强,加码红利景气。呼应我们在《从日本高股息看到港股高股息》中指出的,港股的高分红标的相较全球同类型标的更具成长色彩。(数据来源:WIND,截至20240827)

总而言之,在港股市场上,我们可以看到利率敏感的科技公司们在加大回购力度,盈利更具韧性的红利公司们在提升分红水平,当降息的热闹将新兴市场重新带回全球关注焦点,基本面能力或许才是热闹散去后、让各家资产笑到最后的“更优解”。在经济转型过渡期,港股的“主线剧情”正在浮出水面——重视股东回报的优秀企业进行估值修复,这一点,无论高分红资产,无论高景气核心资产。$港股通红利ETF(SH513530)$

#深圳华强10连板,行情逻辑是什么?#

本文作者可以追加内容哦 !