本文来自微信公众号“空间秘探”,作者:ABNData。

7月亚洲(中国)长租公寓市场综述

01 全球公寓市场发展动态

美国方面,根据房地产网站Redfin 更新的市场数据,7月,美国平均租金同比上涨0.4%,租金中位数为1,647 美元,环比下降0.2%。尽管租金较上年同期有所上升,但总体情况是,在疫情期间价格飙升的出租房市场正在回归正常水平。整体租赁空置率连续四个季度保持在6.6%,为2021年以来的最高水平,而5套以上公寓楼的空置率在第二季度为7.8%,高于去年同期的7.4%。全美平均租金较6月份环比下降 0.2%,比2022年8月份创下的1,700美元的历史最高水平低53美元。尽管租金略有下降,但对于租房家庭来说,负担能力仍然是一个严重的问题。

自疫情爆发以来,德克萨斯州和佛罗里达州这两个州新建公寓数量大,德克萨斯州奥斯汀的租金中位数下降幅度是所有大都市中最大的,同比下降16.9%。佛罗里达州杰克逊维尔的租金中位数紧随其后,下降14.3%。圣地亚哥(下降 12.7%)、旧金山(下降 7.6%)和佛罗里达州坦帕(下降 5.9%)是租金降幅最大的五个大都市。

加拿大方面,加拿大全国租金都在上涨,不过房租增长速度是31个月以来最慢的。据Rentals.ca网站发布的《全国租金报告》(National Rent Report)显示,与去年同期相比,7月份所有住宅类型的租金平均要价上涨了5.9%。虽然平均月租金达到 $2,201,但这是过去 31 个月中年增长最慢的一次。

温哥华和多伦多的月租金都有所上涨,但涨幅不大。这两个市场的租金价格都出现了年度整体下降。多伦多的月租金上涨了0.2%,但与2023年7月相比下跌了4.6%,平均租金为$2,719。温哥华在所有类型的房产中仍然是全国平均租金要价最高的,平均月租金为$3,101。这比上个月上涨了 1.9%,但按年同比下跌了7.2%。

在各大城市中,埃德蒙顿的年增涨幅度最高,达到14.3%,为$1,579;卡尔加里的租金年增涨 3.7%,达到$2,111。渥太华7月份房租年涨幅为 4.1%,位居第二,平均房租为 $2,218。蒙特利尔的房租年上涨幅度为 0.8%,但该市的平均房租已连续三个月下跌,跌幅为 0.5%, 至$2,003。

德国方面,德国房市的租金热度下降,慕尼黑和科隆等本已昂贵的大城市,租金不再快速上涨,柏林却仍是租金增速领跑者。监测显示,德国大城市公寓租金的增速有所放缓,2024上半年柏林、汉堡、慕尼黑、科隆、法兰克福、杜塞尔多夫、斯图加特和莱比锡八个大都市的公寓租金较去年同期平均上涨6.3% 。而2023年下半年,同比增速是8.2%。 研究显示,今年上半年涨幅最大的城市还是柏林,平均涨幅为11.4%,其次是莱比锡(9.8%)和法兰克福(9.4%)。科隆的增幅很小(1.4%)。

西班牙方面,在夏季旅游带动下,租金飙升更显著。西班牙地产门户网一份研究报告显示,7月份租金同比上涨了10.4%,平均达到13.1欧元/平方米。租金上涨普遍发生在全国50个省会城市,其中22个城市的涨幅最高。最大城市马德里和巴塞罗那继续是住房压力最大的市场,供需差距持续扩大,将租金推高至极限。具体来说,马德里租金比一年前贵了16%,巴塞罗那贵了14.3%。

年度涨幅达到两位数的大中城市有:帕尔马18.7%、瓦伦西亚17.6%、特内里费16.5%、卢戈16.6%、阿利坎特14%、马拉加13.6%,高涨幅的还有塞维利亚7.8%、圣塞巴斯蒂安7%和毕尔巴鄂6.7%。

根据房地产门户网站的数据,巴塞罗那继续是租金最贵的城市,价格为21.6欧元/平方米,其次是马德里19.8欧元和北部城市圣塞巴斯蒂安17.6欧元,之后是帕尔马17.2欧元、马拉加14.5 欧元和瓦伦西亚14.1 欧元。另一方面是租金要便宜的多的城市,为北部城市萨莫拉6.5欧元、中南部Ciudad Real 6.7欧元和北部Ourense 7.1 欧元,是最便宜的省会城市。

02 亚太租赁市场发展动态

澳大利亚方面,澳大利亚房租增幅创四年新低。CoreLogic 的最新数据显示,在截至7月份的12个月里,全国租金平均增长仅为 0.1%,而高峰时期则高达近40%。这是自2020年以来澳大利亚租户首次看到的积极信号,当时租金开始飙升,需求也达到了创纪录的高点。全国范围内,截止到7月的一年中,租金平均上涨了7.8%,低于4月份8.6%的高峰。

新加坡方面,新加坡非有地私宅7月的租金环比上升0.9%,租出的私宅则环比大增35.1%,预计共8133个单位租出。若与去年7月相比,私宅租金下滑5%。房地产网站99.co和新加坡房地产联合交易网发布的预估数据显示,代表高档私宅的核心中央区(CCR)的私宅租金继6月份下跌后,在7月份转为环比上升0.1%。代表中档私宅的其他中央区(RCR)同样在6月下跌后,转为环比上升1.4%。而代表大众化私宅的中央区以外(OCR)的私宅租金进一步攀高,涨幅从0.8%扩大至1.1%。

另一方面,组屋租金在7月份环比上升1.4%;若与去年7月相比,组屋租金已增长4.7%。出租的组屋单位在7月份环比增加13.8%,预计共2993个单位租出。

阿联酋方面,迪拜租金在2024年上半年上涨了10%左右,预计下半年还会上涨10%。疫情过后,由于人口增加、高净值人士涌入以及经济扩张创造新就业机会,迪拜的租金一直在稳步上涨。根据Allsopp&Allsopp的数据,在2024年上半年,租金涨幅最高的地区是Jumeirah Beach Residence (JBR)、Town Square、Dubai Production City、Dubai Healthcare City 2和Meydan,这些地区的平均租金上涨了21%至22%。此外,迪拜南部的平均租金比去年上半年上涨了38%左右。

在朱美拉岛等豪华社区,平均租金上涨了43%。该区域的租金在2024年上半年达到50万迪拉姆,而去年同期为35万迪拉姆,涨幅高达15万迪拉姆。与此同时,Al Barari的平均租金从去年的约30万迪拉姆上涨到今年的40万迪拉姆左右。

03 中国租赁市场发展动态

7月,重点监测TOP10城市租金环比涨2跌8。据中国房价行情网数据显示,全国租金中位数为1900元/月,环比0.00%,同比下降5%。7月,前10城市租金2升8跌,环比增幅最大的城市为三亚,涨幅0.8%;环比跌幅最大的城市是上海,环比跌幅达到8.4%。

04 租赁企业签约开业动态

7月,根据亚洲旅宿大数据研究院(ABN指数)监测,多家公寓品牌产品面世开业试营业或签约筹建。代表项目如下:

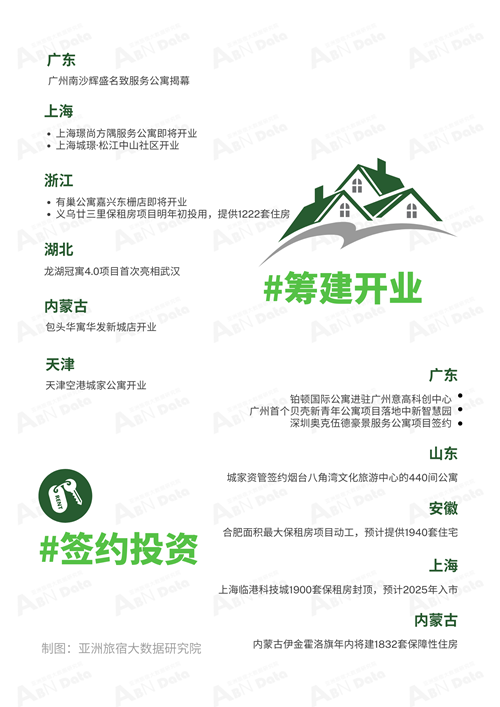

#开业及预开业

广州南沙辉盛名致服务公寓揭幕。7月1日,辉盛国际旗下品牌公寓——广州南沙辉盛名致服务公寓于粤港澳大湾区全新揭幕。公寓坐落于中铁·环宇城之中,周边南沙万达与星河COCO Park两大繁华商圈并肩而立。项目拥有150套现代风格的住在单元,可满足不同宾客的多样居住需求。

上海璟尚方隅服务公寓即将开业。位于上海安亭路地铁口附近的上海璟尚方隅服务公寓即将开业。该公寓项目坐落于上海嘉定区安亭镇逸亭路,临近嘉亭荟城市生活广场。公寓提供多种房型,满足不同需求。房内品牌家电配备齐全。另外,公寓公区设有健身房、瑜伽室、台球室、乒乓球室,以及氧气书吧等休闲运动空间。

有巢公寓嘉兴东栅店即将开业。浙江嘉兴首个未来社区板块保租房项目“有巢公寓嘉兴东栅店”于7月上旬全新入市,项目提供305套精装修公寓房源。有巢公寓嘉兴东栅店位于嘉兴市南湖区下塘路455号,既是浙江省首批未来社区试点项目,也是嘉兴市首个未来社区板块的保租房项目。项目总建面约1.9万方,包含两栋楼,由有巢建设运营。

上海城璟·松江中山社区开业。由城璟租住集团打造的宿舍型保障性租赁住房项目——城璟·松江中山社区迎来正式开业。城璟·松江中山社区位于上海松江中山街道功能区,是松江标杆宿舍型保障性租赁新社区。作为青云1.0宿舍型产品首个落地的项目,社区内共建有438间多人间宿舍与2722张床,配备四人间、六人间等多种户型。

龙湖冠寓4.0项目首次亮相武汉。经发龙湖·冠寓武汉德锐大厦店正式开业,作为落地武汉的首个冠寓4.0项目位于武汉市江夏区。首批推出的234套房源已投入使用。公寓设有9种房型,面积从22㎡至65㎡不等。公寓内各类配套设施齐全,周边环境优越,交通便利。入住者可轻松实现拎包入住,享受一站式高品质居住体验。此外,项目还将建设第二批234套住房,届时共计可投入使用468套。截至目前,龙湖冠寓在武汉共有34个已开业项目,共提供11923间保障住房。其中,29个项目为政府保租房项目,12个人才公寓项目。这些项目为留汉大学生提供了3786套人才安居补贴住房,与国企携手支持青年创业留汉。

天津空港城家公寓开业。华明集团城家公寓项目——天津空港华明店正式开业。公寓项目坐落于华明集团科创园E区,园区占地130亩,总投资10亿元,该项目是2021年12月审批认定为保租房项目,并于2022年11月5日开工建设,项目建筑面积为1.9万平米,房间总数量为432间。此次项目总投资达4000万元。

包头华寓华发新城店开业。华发优生活旗下的 " 华寓 " 系列产品——包头华寓华发新城店7月开业,作为包头首家集中式长租品牌,此次进驻包头是华发优生活全国布局新里程碑。据悉,该项目位于昆区核芯地段,路网四通八达,周边拥有多条公交线路,提供 44-57 平米一居室,及 63-77 平米的两居室;生活配套齐全,拥有华发新天地自建约 2.2 万平大型商业中心,满足日常生活所需,配备阅览室、棋牌室、健身房、活动室等,提供 24 小时管家式服务。截至今年 2 月,华发优生活长租公寓门店已覆盖珠海、南宁、武汉、佛山、江门、广州 6 城市,开业门店 18 家,规模近 15000 套。并已进驻南京、大连 2 城,另外筹备进入上海、深圳、杭州、重庆、苏州、青岛、无锡等城市。

义乌廿三里保租房项目明年初投用,提供1222套住房。由义乌建投集团打造的廿三里保租房工程进入内部精装修和外部装饰阶段。项目预计明年初投入使用,可为新市民、青年人及各行各业的成长型人才提供不少于1200套的保租房。廿三里保障性租赁住房建设项目是义乌首批新建保障性租赁住房项目之一。项目位于开元北街与大通路交汇处,项目总用地32亩,总建筑面积约8万平方米,总投资约3.8亿元,由6栋15-17层高层组成,共设置保障性租赁住房1222套。

#签约及筹建

铂顿国际公寓进驻广州意高科创中心。东呈集团旗下中高端品牌铂顿国际公寓宣布正式进驻广州意高科创中心,此次入驻,是继进驻广州民营科技园后的又一里程碑。广州意高科创中心位于番禺区专精特新产业经济新区,地处大湾区核心枢纽,交通便捷。铂顿国际公寓的入驻,不仅为园区内的企业、员工及商务访客提供了住宿解决方案,更将进一步促进园区内的人才交流与资源共享。

城家资管布局烟台市场,签约八角湾文化旅游中心440间公寓。7月29日,城家资管宣布,继烟台牟平滨海路项目后,再次成功签约烟台八角湾文化旅游中心的440间公寓。此次签约的公寓位于烟台八角湾会展中心南侧,总建筑面积达21066.54平方米,包含440套面积在43-78平方米的公寓,并配备220个地下车位。烟台成为城家2024年在全国布局的第5个城市,也是其布局的第34个城市。

广州首个贝壳新青年公寓项目落地中新智慧园。贝壳租房日前与中新广州知识城达成战略合作,这意味广州将迎来首个贝壳新青年公寓项目的扎根落地。此次双方合作的贝壳新青年公寓坐落于中新知识城的心脏地带——中新智慧园C1栋,项目总建筑面积达1.6万平方米,精心规划的公寓数量超过380套,产品类型包括精致小巧的单间以及宽敞舒适的一居室,旨在为中新知识城汇聚的精英人才打造高品质、配套设施齐全的居住空间。未来,双方将继续深化在房屋交易、家居家装、房地产开发等领域的合作。

合肥面积最大保租房项目动工,预计提供1940套住宅。合肥市高新区保障性租赁住房二期项目正式开工建设,预计2027年8月竣工。该项目建成后将提供1940套住房,成为合肥市面积最大的保障性租赁住房项目。该项目位于石莲南路与长安路交口东北角,占地约117亩,总投资约22亿元。项目设计以70平方米以下小户型为主,面积从60平方米到120平方米不等,旨在满足不同群体的住房需求。

上海临港科技城1900套保租房封顶,预计2025年入市。上海临港科技城103区域保障性租赁住房项目主体结构全面封顶,预计2025年上市供应。该项目位于临港新片区103片区科技创新城社区,共包含四个地块。项目共计1900套房源,地下室停车位1643个。户型主要以59.1平方米至61.7平方米一室一厅一卫、68.0平方米至69.8平方米二室一厅一卫为主。项目建成交付后,将由港城集团旗下上海港城领寓房屋租赁有限公司负责运营。

内蒙古伊金霍洛旗年内将建1832套保障性住房。伊金霍洛旗作为内蒙古自治区产业工人队伍建设改革的试点地区之一,为了提升产业工人等低收入无房工薪家庭生活品质,伊金霍洛旗从2024年开始分3年建设保障性住房5000套,加快构建低价租房、低价买房的可租、可售多层次住房保障体系。2024年伊金霍洛旗计划建设1832套保障性住房。

深圳奥克伍德豪景服务公寓项目签约。广东—新加坡合作理事会第十四次会议在中新广州知识城举行。会上,深业集团有限公司与雅诗阁中国签署了战略合作协议,双方将携手推进深圳奥克伍德豪景服务公寓项目的筹开及管理运营。本次签约的深圳奥克伍德豪景服务公寓项目,是雅诗阁在深圳落地的第12个项目,同时也是自2022年下半年雅诗阁战略性收购奥克伍德后,首个奥克伍德豪景品牌项目的落地。项目位于深圳市罗湖区的黄金地段——笋岗板块。项目预计提供约400套单元,涵盖单房、一居室及两居室等多种户型,满足不同住客的居住需求。同时设有全日制餐厅、奥吧(酒吧)、健身房、瑜伽室、休闲廊、空中天际游泳池以及多功能会议室等高端商务和娱乐设施,满足不同住客的生活和工作所需。

05 各地保租房筹集动态

7月,各地保租房筹集半年数据陆续出炉,总体都是超前完成半年目标或接近全年目标。

上海“十四五”保租房目标已完成八成达37.6万套。截至2024年6月底,上海在“十四五”期间已累计建设筹措保障性租赁住房(保租房)37.6万套,完成规划新增总量的80%,在全国一线城市中表现突出。加上“十四五”之前筹措供应的房源,累计建设筹措约51.3万套、供应31.9万套,分别占“十四五”期末规划总量的86%和80%。这一成就的取得,得益于上海市在“十四五”期间计划新增保租房47万套以上,占同期新增住房供应总量的40%以上。为实现这一目标,上海以规划为引领,坚持供需匹配、职住平衡理念,重点在市郊五个新城等人口导入区域、商业商务集聚区、产业园区及周边、轨道交通站点附近进行布局。同时,上海市还构建了“一张床、一间房、一套房”的多层次供应体系,确保保租房建设供应每年都在加速推进。

杭州:截至6月底已筹集保租房房源6.01万套。截至今年6月底,杭州已筹集保障性租赁住房项目126个、房源6.01万套(间);新推出保租房项目10个、房源9531套(间),提前完成年度筹集目标任务和“春雨计划”目标任务,让更多新市民、青年人安居乐业。另据介绍,近日,七堡停车场、池华街公交站、振华路停车场3个公交场站和九堡中心单元1个地铁TOD项目复合建设保障性租赁住房项目获得立项批复,预计建成后可新增筹集保障性租赁住房约2000套(间),进一步扩大“小户型、低租金”保障性租赁住房供给。

河北上半年筹集保租房19477套,接近全年目标。河北省计划在2024年筹集保障性租赁住房2万套以上,截至6月底,已新筹集房源19477套。自2021年推进保障性租赁住房建设工作以来,河北省累计筹集房源达到12.3万套。河北省通过优化保障性租赁住房筹集方式,将存量商品房作为重要渠道,鼓励通过既有房屋改建、改造等方式筹集房源。同时,推动企业和园区建设宿舍型保租房。目前,河北省在各产业园区内已建设保障性租赁住房项目24个,共计6458套,有效缓解了园区职工住房困难问题。

重庆:累计筹集保租房28.9万套。7月10日,据重庆住建委员会消息,重庆市近年来大力发展保障性租赁住房,截至目前累计筹集保障性租赁住房28.9万套(间),为新市民和青年人提供了品质好、租金低的住房选择。

7月公寓榜单发布及分析

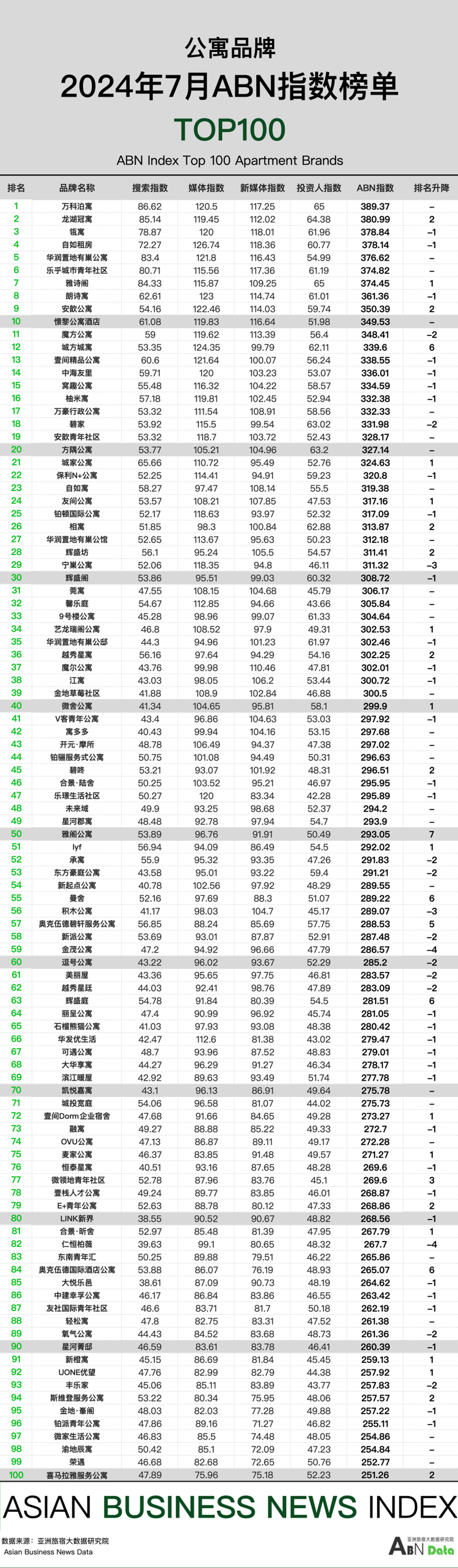

#ABN指数分析#

综述:2024年7月,公寓市场的搜索指数和新媒体指数处于稳中略降,监测均分分别达到达到52.01、86.46。

搜索指数:搜索热度TOP5,分别是万科泊寓、龙湖冠寓、雅诗阁、有巢、乐乎。本月搜索热度主要集中在新店开业签约、品牌动态、企业战略等方面,如有巢公寓嘉兴东栅店即将开业;龙湖冠寓4.0项目首次亮相武汉;费尔蒙在迪拜签约品牌公寓等一度成为行业上榜热搜事件。

媒体指数:7月媒体指数主要得分集中在大众官网、垂直网站宣传以及头部财经纸媒的宣传,得分TOP5的品牌分别为自如租房、城方、朗诗寓、安歆、壹间。如天津空港城家公寓开业;城家资管布局烟台市场;上海五角场“江湾90”公寓项目易主等报道都是重点宣传方向。

新媒体指数:新媒体指数主要得分集中在公寓REITS相关动态,签约收购、融资注册、公寓开业规模等方面。指数TOP5分别为微信、抖音、小红书、B站、微博。如雅阁公寓进驻上海芳草地;万科泊寓和杭州西湖城投集团合作;上海“十四五”保租房目标已完成八成达37.6万套等在新媒体领域传播分析类指数提升较快等。

投资人指数:7月,公寓市场总体稳中有升,各大城市租金有涨有跌,投资人信心保持平稳,投资指数略降。

#综合分析#

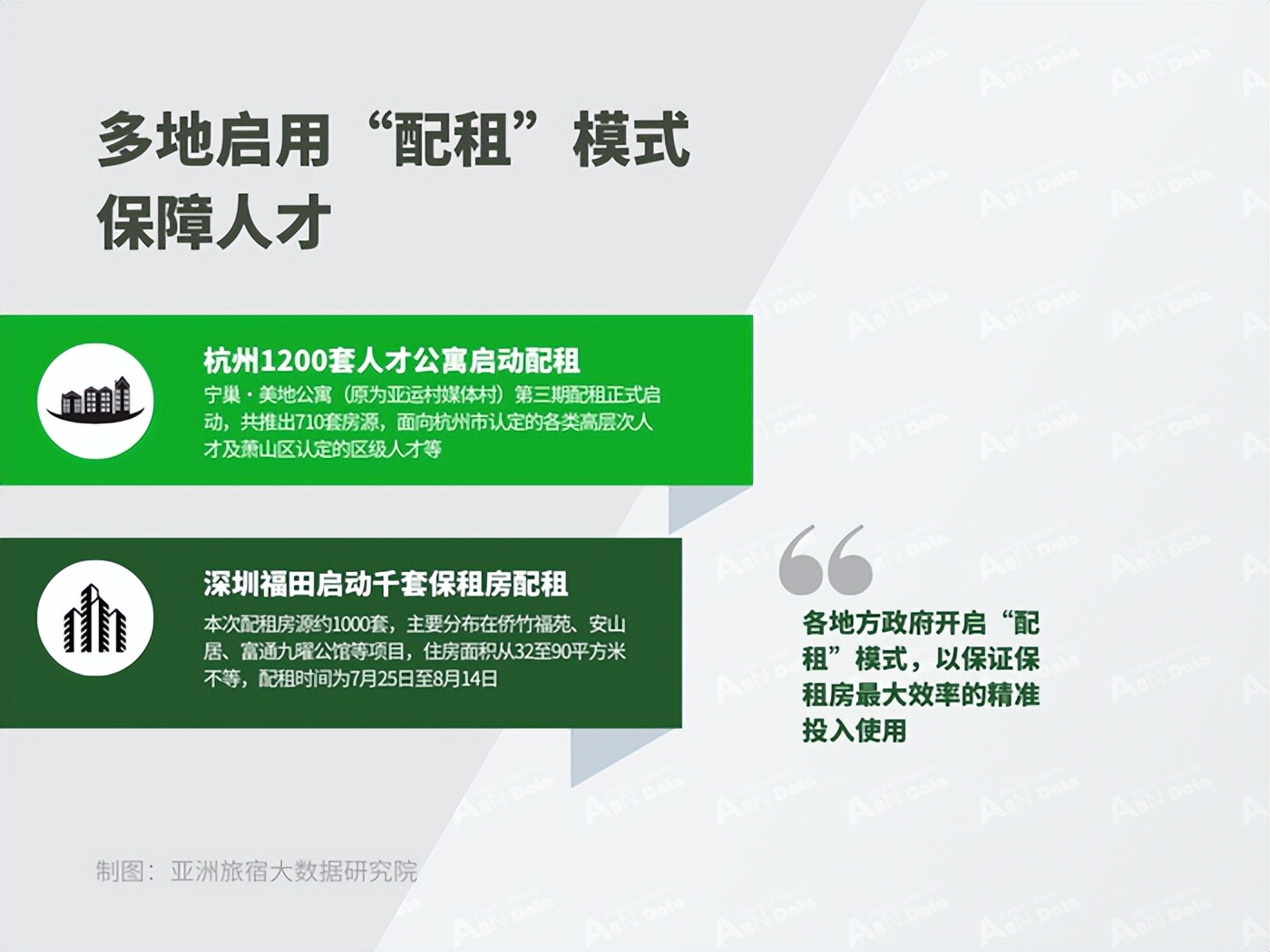

多地启用“配租”模式保障人才 |7月,各地保租房筹集工作基本原计划或提前完成指标,不少地方已经开启保租房的运营,除了一些市场需求,涉及到人才公寓以及特殊人口,各地方政府也开启“配租”模式,以保证保租房最大效率的精准投入使用。

杭州1200套人才公寓启动配租。宁巢·美地公寓(原为亚运村媒体村)第三期配租正式启动,共推出710套房源,面向杭州市认定的各类高层次人才及萧山区认定的区级人才等。项目位于萧山区纬二路与亚运村路交叉口,区位优越,毗邻钱塘江,北望钱江新城江河汇区块,西连钱江世纪城、奥体中心、滨江高新区等板块,交通便捷。房源均为精装修,生活设施齐全。同时,杭州市钱塘区澜芯里人才公寓(梅林店)也公开配租,提供525套可供应房源。

深圳福田启动千套保租房配租。7月25日,深圳市福田区住房和建设局发布通告,启动2024年面向福田区企业和社会组织的保障性租赁住房配租工作,公开受理产业人才保障性租赁住房配租申请。本次配租房源约1000套,主要分布在侨竹福苑、安山居、富通九曜公馆等项目,住房面积从32至90平方米不等,配租时间为7月25日至8月14日。根据规定,符合条件的申请人须就职于经行业主管部门认定的重点企业或机构,且未在本市拥有自有住房及享受住房保障优惠政策。申请人须正常缴纳社会保险,具备深圳市人才引进迁户核准条件,并由用人单位统一申请。福田区住房和建设局将根据各行业部门的申请情况及产业发展需要,分配房源配额,并组织配租。

国际酒店集团布局品牌公寓 | 7月,各大国际酒店集团布局公寓品牌步伐加快,公寓已经成为投资机构布仓商业综合体的必备配套标的。

费尔蒙在迪拜签约品牌公寓。7月8日,雅高旗下费尔蒙酒店及度假村(Fairmont Hotels & Resorts)宣布在迪拜签约品牌住宅。与阿联酋开发商 SOL Properties 携手推出迪拜索拉拉塔费尔蒙公寓。这个 55 层的项目位于迪拜市中心,目前正在进行中,预计将于 2027 年第三季度完工。项目将费尔蒙的奢华品牌标准与开发商SOL在豪华房地产方面的经验相结合。这些住宅将拥有宽敞的布局和定制设施,露台可欣赏哈利法塔和迪拜喷泉的景色。为满足城市小业主不断变化的需求,索拉拉塔费尔蒙公寓将提供度假般的体验和全套优质服务和设施,包括专享美食、私人泳池、健身中心、水疗中心和健康中心。Fairmont Residences Solara Tower 是费尔蒙全球 16 个品牌住宅组合中的最新成员。该品牌还有22 个项目正在筹备中。

八月四家雅阁酒店及公寓启幕,亮相广州广西秦皇岛。雅阁酒店集团(澳大利亚)8月四家高星酒店即将隆重启幕,分别在广州、广西崇左、秦皇岛等旅游目的地和城市华丽绽放,亮相当地高中端酒店市场,不断提升当地文旅住宿服务水平,为宾客提供难忘其而精彩的旅行体验。据悉,这四家雅阁酒店和公寓分别是:广西崇左雅阁大酒店、广州白云机场雅阁欢聚酒店、秦皇岛北戴河雅阁欢聚酒店、广州雅阁维福顿公寓。其中,广州雅阁维福顿公寓作为雅阁酒店集团(澳大利亚)旗下高端服务式公寓,秉承“心永恒,家天下”品牌理念,公寓坐落于广州北京路西门口地铁站。雅阁维福顿公寓,时尚、格调、私密、尊享,专为高端商旅宾客设计的现代化服务公寓,以时尚优雅的环境、精致臻享的服务满足全球旅行者的需求,在身心放松与高效办公之间随意切换,提供可持续、智能和个性化的休憩之所,独具格调的新式生活艺术空间。

雅阁公寓进驻上海芳草地。7月,雅阁酒店集团(澳大利亚)与侨福集团正式签约,将国际高端服务式公寓——“雅阁公寓”引进上海侨福芳草地项目,助力打造上海地标性文旅综合体。上海侨福芳草地雅阁公寓位于宝山区淞行路233号,寓占地36,935平方米,是北京芳草地2.0产品全新升级。公寓规划22层楼,设有568间套客房,周边有甲A级写字楼、何家湾侨福文创园、酒吧街、咖啡屋、艺术剧场、火车博物馆、儿童树屋、雕塑公园、城市农场、婚宴庆典场所、商场、剧场等配套设施,将与周边酒店文旅住宿配套形成互补和差异化体验,提供多元化的高端旅居生活。预计2027年10月正式开业。

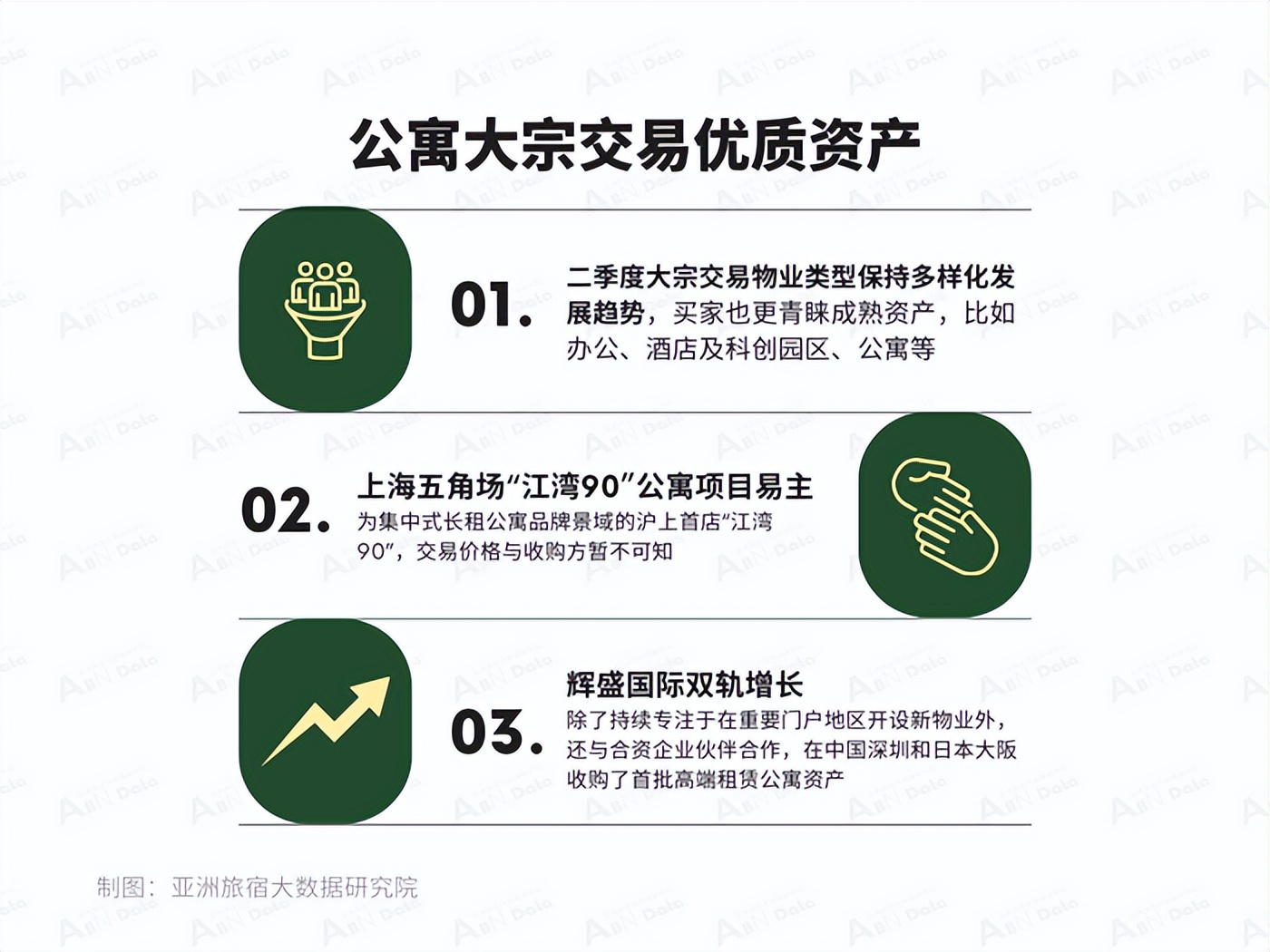

公寓大宗交易优质资产|7月,根据亚洲旅宿大数据监测数据,二季度大宗交易物业类型保持多样化发展趋势。其中,办公写字楼交易依旧保持领先,二季度交易额达114亿元,占比较一季度有所提升,达35%。买家也更青睐成熟资产,比如办公、酒店及科创园区、公寓等,同时对资产是否带有租约、租金收益以及区位等都有明显的要求,希望在这些优质资产上寻求更强的安全感和相对确定的收益。投资者则格外青睐优质酒店和公寓资产。如二季度广东富豪买入上海雅诗阁衡山服务公寓,上海投资者买入上海中兴路板块的秋果酒店。

上海五角场“江湾90”公寓项目易主。据第一太平戴维斯(Savills)消息,其投资及资本市场部在2024年第二季度继完成仲益大厦整层交易后,又协助杨浦区独栋公寓项目成功出售。此次成交项目为集中式长租公寓品牌景域的沪上首店“江湾90”,交易价格与收购方暂不可知。

据以往资料显示,该项目于2020年被愿景集团收购,经过改造,打造为愿景集团上海首个轻服务公寓 。愿景集团2018年1月成立于北京,依托专业团队在地产领域的丰富经验与运作能力,致力于投资并升级城市核心地段资产、老旧社区有机更新、投资管理自持租赁类资产等业务。此次交易资产江湾90项目位于上海杨浦区市光路37号,紧邻地铁10号线江湾体育场站,距离五角场商圈仅1公里,位置相对优越。江湾90项目建筑面积约3111.56㎡,物业的前身是招待所,经过重新设计改造后打造成古典与现代相结合的风格。

辉盛国际双轨增长战略助力市场拓展。辉盛国际正通过与资本合作伙伴及第三方运营商合作,强化其在长期住宿领域的运营,以此加速国际扩张的步伐。辉盛国际计划未来四年再开设20家新物业。辉盛国际在过去的18个月里,除了持续专注于在重要门户地区开设新物业外,还与合资企业伙伴合作,在中国深圳和日本大坂收购了首批高端租赁公寓资产。此外,为了扩张现有长期住宿产品组合,辉盛国际在日本东京收购及开发酒店项目,并与第三方酒店运营合作,预计在2025年年初开业。

辉盛国际已于2024年上半年在巴林、中国的成都和上海开设三家新物业,并计划在未来两年内,在中国和越南开设九家新物业。随着新项目计划的推进,辉盛国际在中国的客房总量将激增至超过5,800个单元,这其中包括福州的首家辉盛阁国际公寓、重庆的首家辉盛庭国际公寓、中国台湾的首家台北辉盛庭国际公寓、青岛的首家辉盛名致服务公寓等。此外,长沙握云辉盛庭国际公寓、成都辉盛名致服务公寓、大连辉盛名致服务公寓、南京绿地辉盛坊国际公寓、上海五角场辉盛名致服务公寓、深圳罗湖辉盛名致服务公寓等,也将在已有辉盛国际旗下品牌的城市相继亮相。除此之外,备受期待的曼谷辉盛阁国际公寓,将由星狮地产持有并由辉盛国际管理,其位于泰国首都曼谷的大型综合项目One Bangkok内,将成为泰国曼谷的全新地标。

此外,辉盛国际积极布局高端租赁公寓,去年5月,首次在中国和日本收购多处高级租赁公寓资产,总资产价值达约1.70亿新加坡元。通过这些收购活动,辉盛国际在中国、日本和韩国新设了16家物业,提供近3,400间客房,进一步扩大了辉盛国际在亚洲北部的规模。

头部公寓品牌战略合作拓展规模 |7月,头部公寓品牌加强战略合作,拓展公寓发展规模和品牌影响力。

头部运营商中,雅诗阁中国与深业集团达成战略合作,双方将携手推进深圳奥克伍德豪景服务公寓项目的筹开及管理运营;万科泊寓和杭州西湖城投集团合作,共同打造云栖小镇西投·云湖印公寓项目,开业即满租;乐乎与复地达成战略合作,双方将就住宅、人才公寓、政府保障性租赁用房等项目展开合作。

泊寓、自如资管等继续深入市场,加速布局保租房产品。7月9日,万科公布的投资者关系活动记录表披露,目前管理租赁住房房量达24.5万间,累计开业房量18.4万间,管理规模稳居集中式长租公寓企业首位。上半年公寓业绩继续外拓,新项目拓展1.5万间,同比增长85.3%,运营层面,1-6月,万科泊寓GOP利润率录得90.1%,同比提升1.3个百分点,单房运营成本158.8元/间/月,同比下滑13.3%,运营效率持续提升;自如资管披露,今年上半年新增32栋自如寓项目开业, 5栋公寓项目达成合作。截至6月底,其管理的房源体量超4.5万间,运营物业数超230栋,在营项目覆盖全国14城。

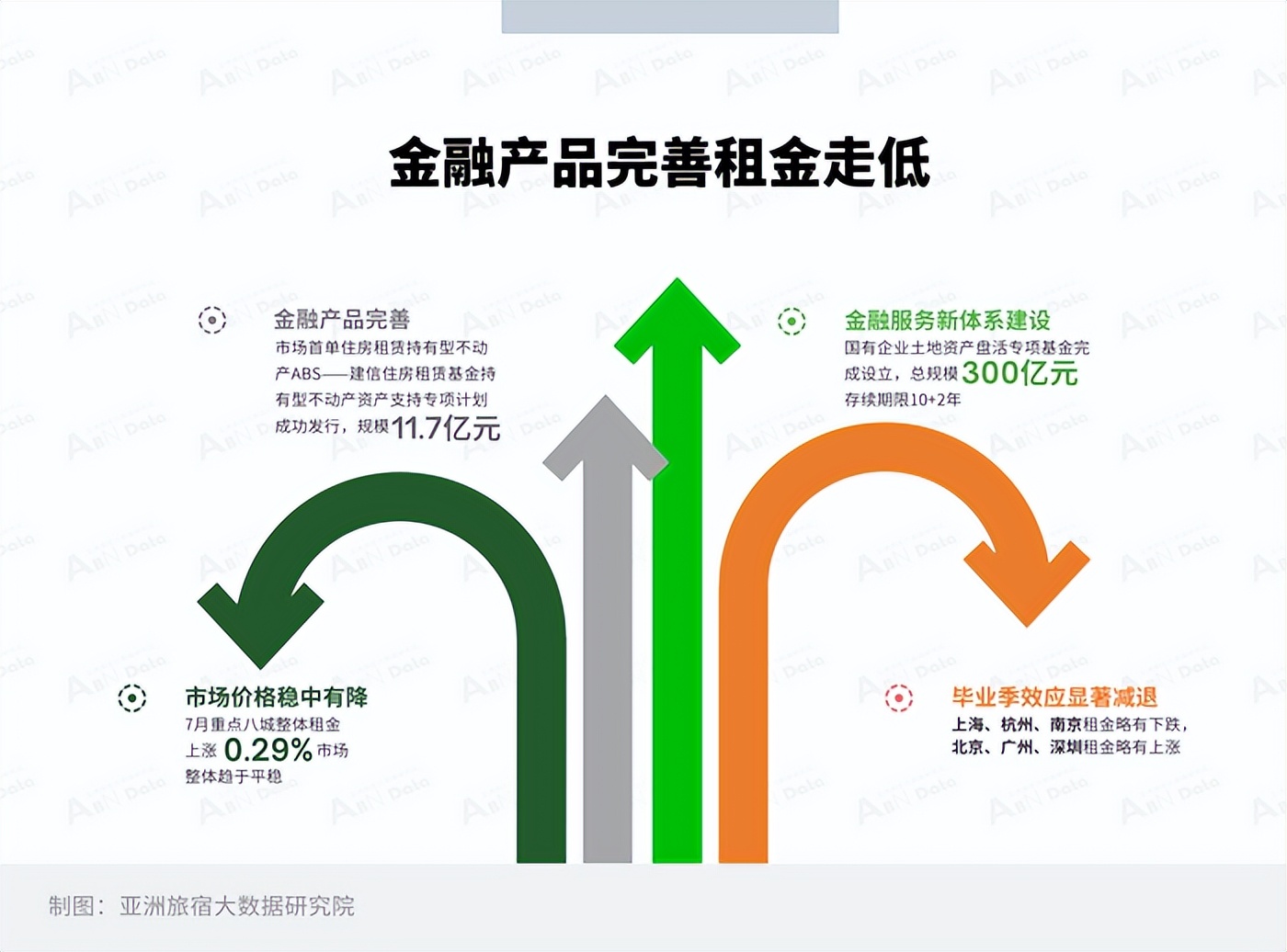

金融产品完善租金走低 |7月,随着公寓金融产品的逐步完善、保租房大量入市等原因,公寓产品价格持续走低。中央和地方层面积极施策下,可以预见的是,住房租赁市场正形成多层次的供给体系,租金价格更趋于合理态势。

7月2日,市场首单住房租赁持有型不动产ABS——建信住房租赁基金持有型不动产资产支持专项计划成功发行,规模11.7亿元。项目原始权益人为建信住房租赁基金(有限合伙)、建融安居(北京)股权投资基金(有限合伙)以及建万(北京)住房租赁投资基金(有限合伙),后两者均是由建信住房租赁基金与第三方设立的子基金产品。首批入池项目包括上海市闵行区、杭州市上城区和武汉市汉阳区的三个保租房项目,资产成熟稳定。建信住租通过认购ABS产品51%的份额,与投资人共同推动住房金融服务新体系的建设。

7月5日,国有企业土地资产盘活专项基金完成设立,总规模300亿元,存续期限10+2年。该专项基金由国务院国资委批准、中国诚通控股集团有限公司联合中国东方资产管理股份有限公司共同发起设立。

种种租赁政策的利好,促进市场价格稳中有降。根据克尔瑞数据,7月,重点八城集中式公寓房源总规模超108万间,上海集中式公寓规模超31万间,北京、上海、深圳、南京、杭州集中式规模继续增长。重点八城整体租金上涨0.29%,市场整体趋于平稳,上海、杭州、南京租金略有下跌,北京、广州、深圳租金略有上涨。尽管7月正值传统毕业季,预期中的租赁市场活跃度提升现象并未出现,整体经济下行对于住房的影响仍在持续,毕业季效应也在显著减退。

本文作者可以追加内容哦 !