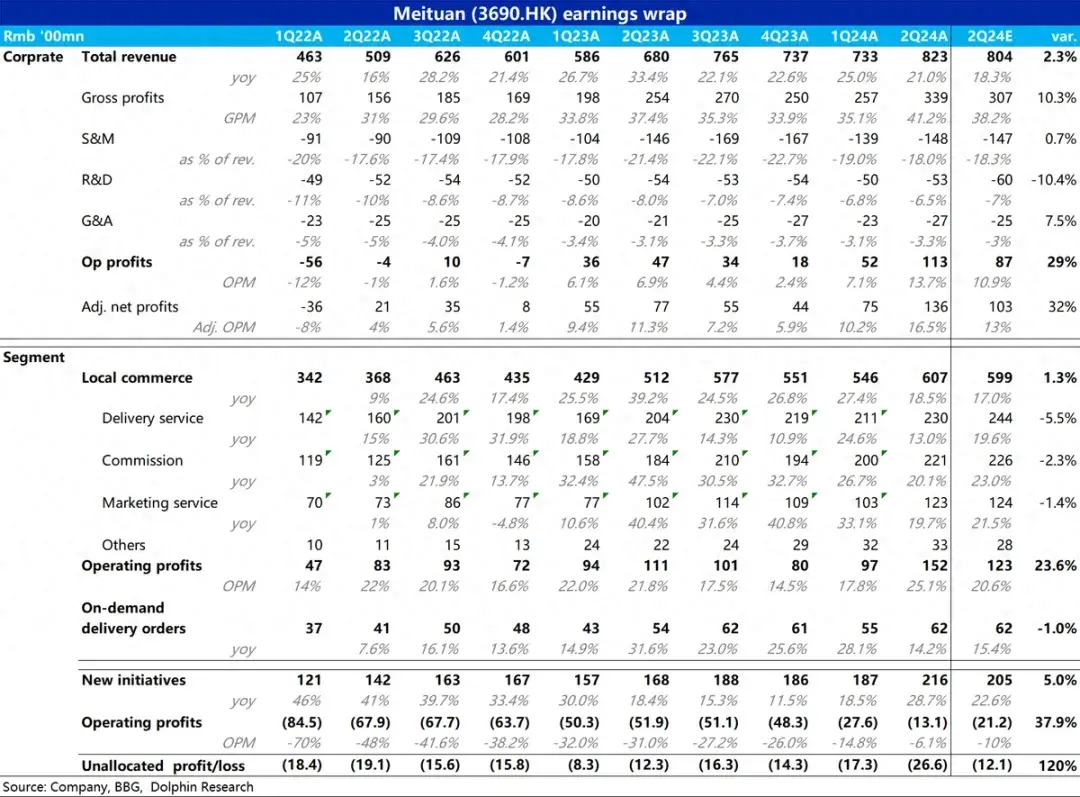

8月28日港股盘后,美团发布了 2024 年二季度财报,在众多泛消费同行“雷声滚滚”的衬托下,美团本季度的业绩可谓出彩,做到了收入和营收端的双beat,具体来看:

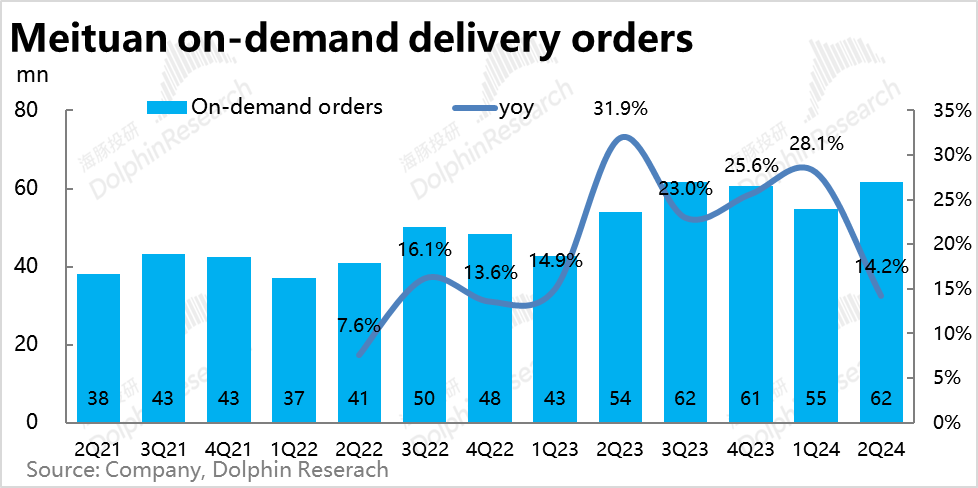

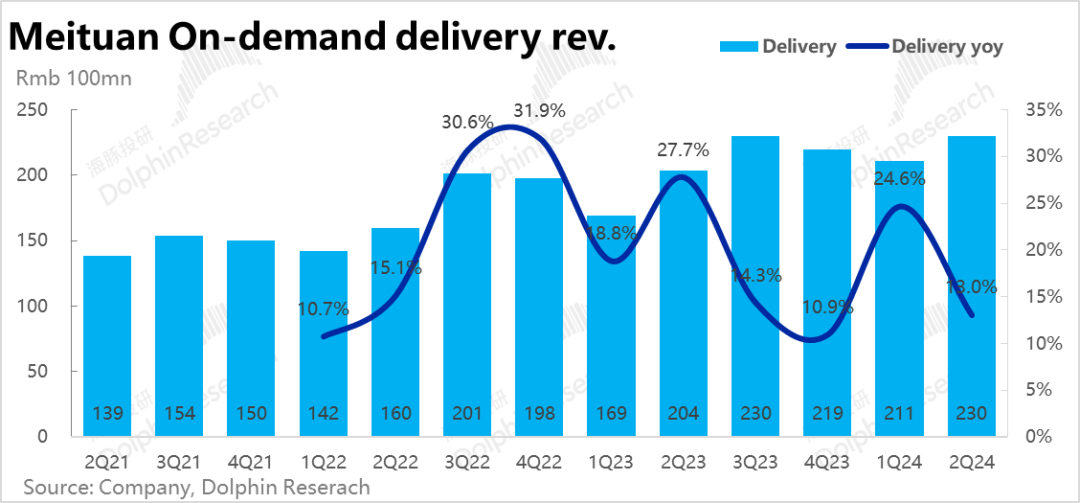

1、到家业务平稳增长:主要反映到家业务(外卖+闪购)的配送数据上,本季即配总单量约62亿单,同比增长14.2%,相比指引和市场预期将将达标交付。以单量增速为中枢已可推断,到家业务本季的增长应当并不出彩。而即配收入本季的同比增速为13%,也无惊喜。但相比单量增速间的差异已大幅缩窄到仅1.2pct,由此可推测单均配送收入已近乎同比止跌。海豚投研认为,可能是减少了配送费的减免和补贴,或低价的拼好饭的摊薄效应变弱了。而无论原因倒底如何,这意味着美团在单均配送UE上可能有一定的改善。

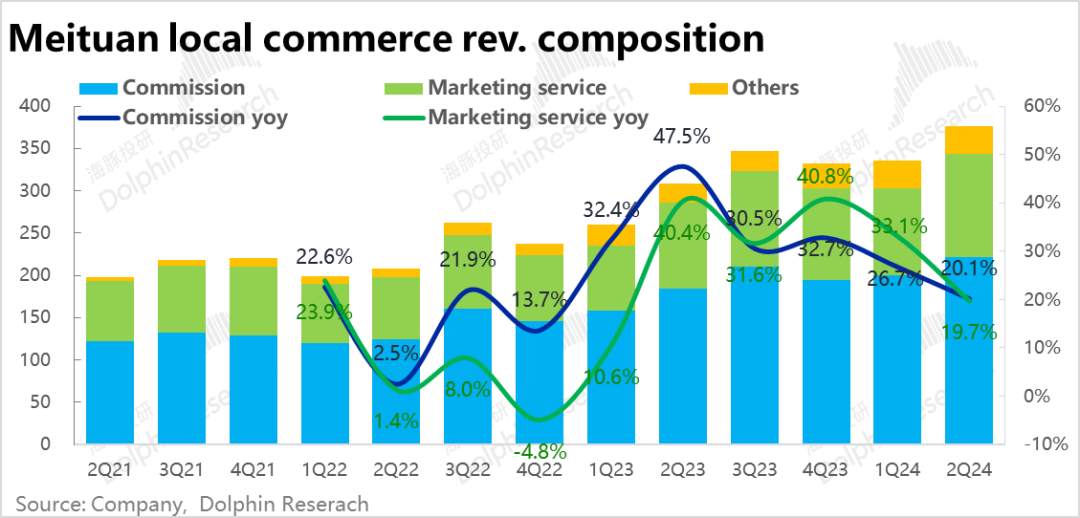

2、到店逆势走强,与抖音正式和解?更多反映到店业务情况的佣金和广告收入指标上,佣金和广告营收的同比增速分别为19.7%和20.1%。相比市场预期(样本量太少因此参考价值不高),这两项收入似乎并未跑赢预期,而实际情况如何?

一方面考虑到这两项收入中包括增速更低的到家业务的拖累(单量增速仅14.2%)。且公司披露到店业务本季的单量增速高达60%,即便有平均单价下滑的影响,实际GTV增速大概率仍是高于指引的GTV 35%~40%间的增速。海豚投研认为,到店业务的收入增速可以确定是高于指引的20%(可能接近30%),是本季营收超预期的功臣之一。

此外,需要考虑到二季度的宏观消费情况有比较明显走弱,餐饮消费分增速由上季的仅11%,滑落到5%。服务零售额的累计增速也由3月末的10%,滑落到6月末的7.5%。在行业大盘逆风的情况下,美团到店却仍能交付比预期稍好的增长,基本确定指向美团和抖音在到店上的竞争进一步退坡了。一个很可能的情景是两家都携手将重点转向了变现。

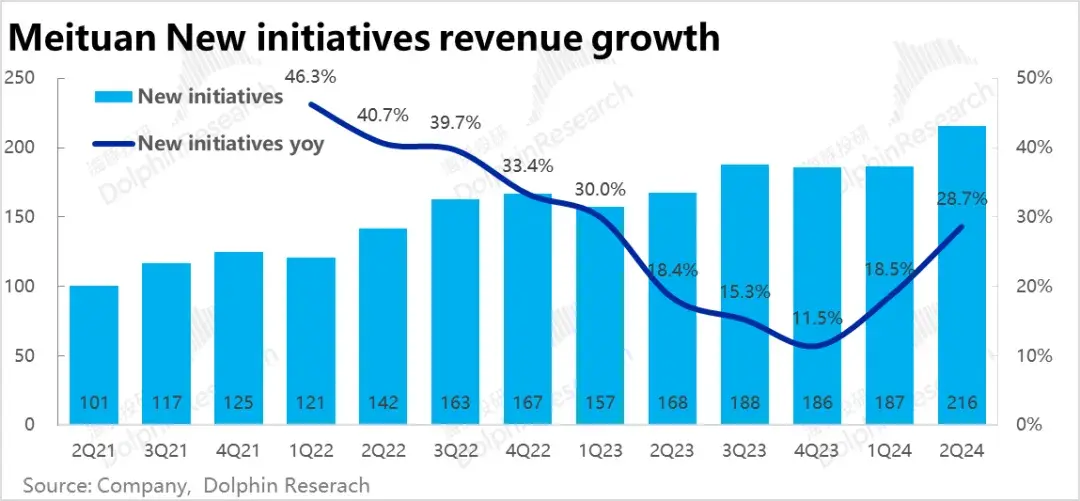

3、创新业务增长提速:以美团优选(社区团购)和小象超市(自营前置仓)为核心的创新业务本季营收216亿,增速拉升到近29%,比市场预期多出约11亿,是此次营收超预期的最大功臣。结合细项收入的预期,我们认为很可能主要是自营的小象超市增长比较强劲,且自营业务全额记收入的处理规则,也会进一步放大收入的体量。

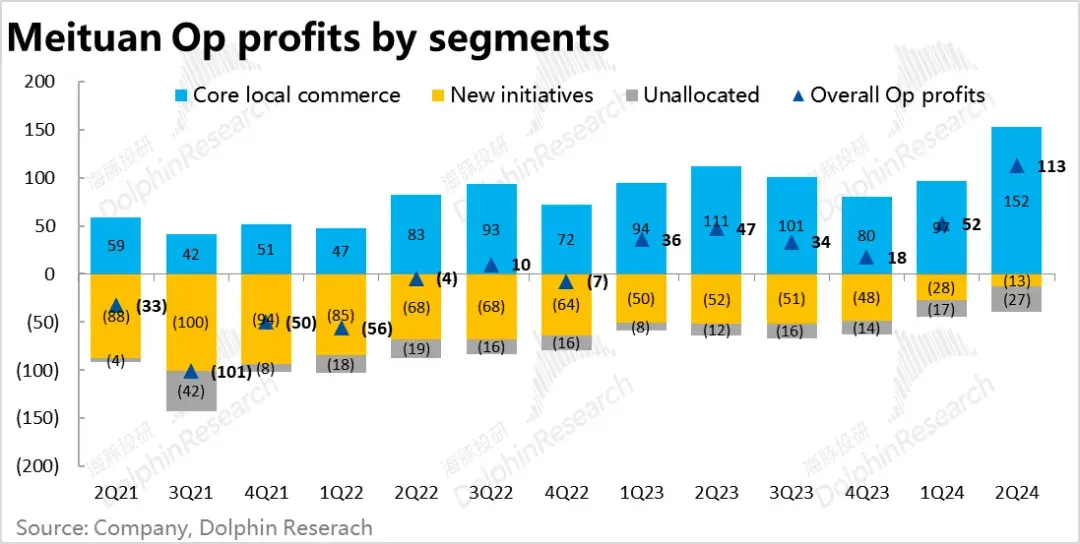

4、新业务减亏、核心业务增利:盈利层面,新业务在收入超预期的同时,亏损环比上季度腰斩式收窄,仅亏13亿,明显少于预期的21亿。按此节奏,新业务的全年亏损额大概率会明显少于指引的约100亿。

创新业务减亏外,核心本地商业板块的利润释放也远比预期要好,实际为152亿,大幅高于预期的123亿。经营利润率达25.1%,较去年同期提升约3.3pct,创历史新高。结合前文提及的到店业务增长超预期,和单均配送收入止跌。海豚投研认为,外卖单均UE改善(客单价跌幅缩窄,配送成本保持较低),和到店竞争有所退坡的情况下,本地商业的利润水平明显改善,都有贡献。各业务利润率具体改善幅度,关注后续管理层的交流。

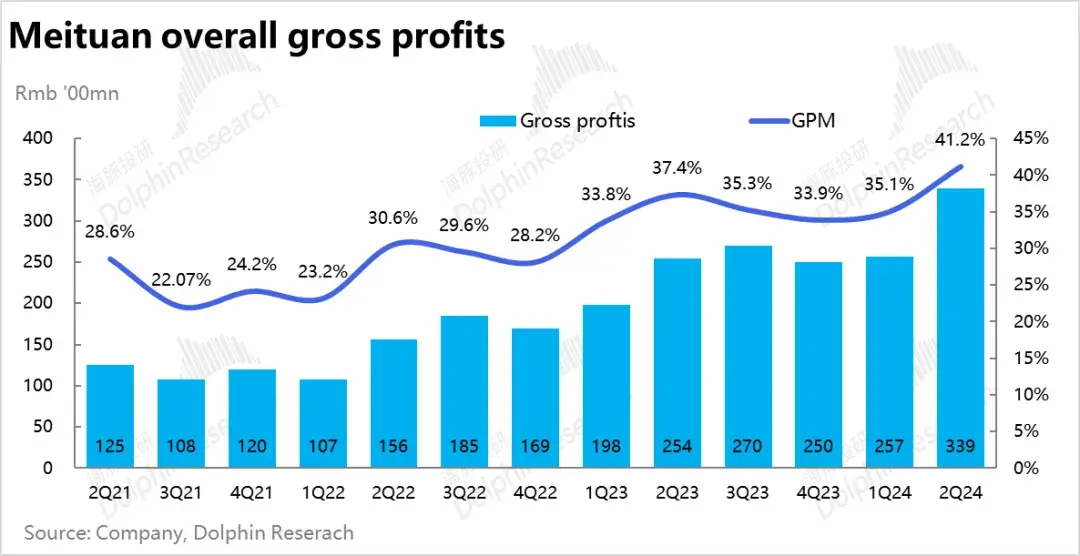

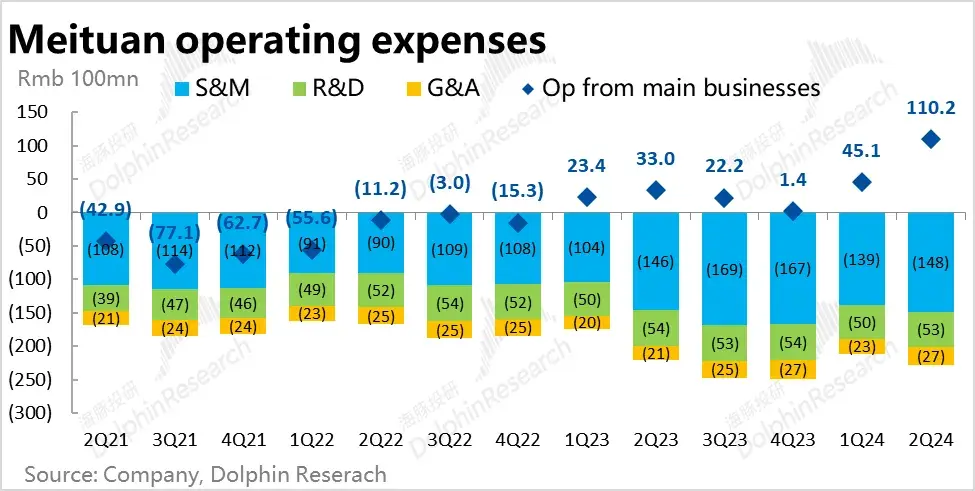

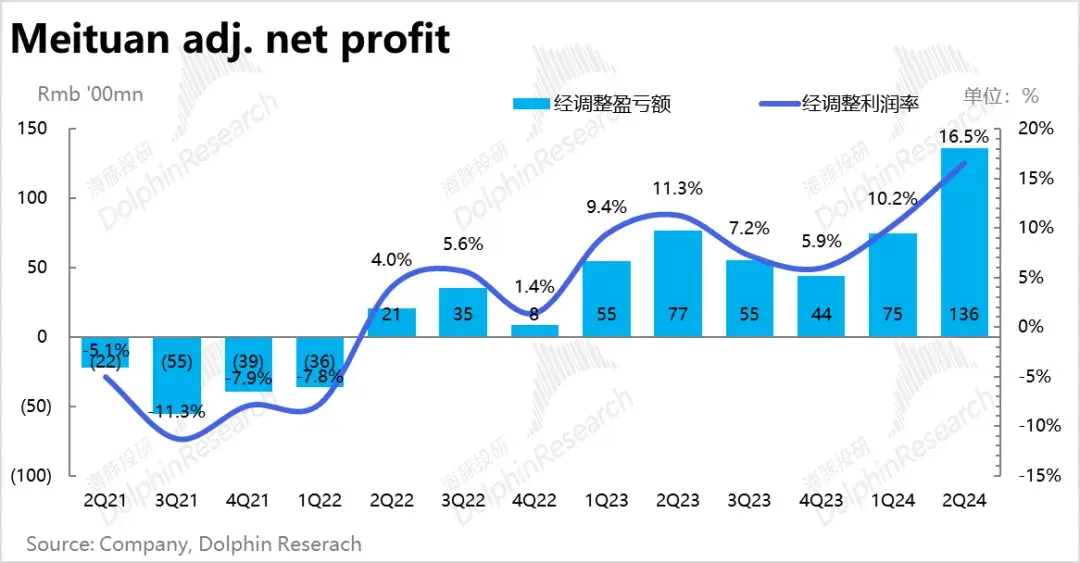

5、成本和费用层面,本季毛利率达41.2%,同比去年提升3.8pct,可见,此次利润的释放并非只是靠控制费用,更多是的竞争格局改善,和效率的提升。费用层面,三项经营费用合计同比增长3%,明显低于收入增速,公司在费用投入上仍是比较谨慎的态度,对利润释放也有一定的贡献。最终,归功与超预期的收入增长和明显的利润率改善,美团本季整体实现经营利润113亿,明显高于预期的87亿。做到了收入和利润端双beat。

海豚投研观点:

在早先电商类公司几乎全面暴雷,华住和携程业绩反映出的国内娱乐消费也不算强劲的背景下,美团此次逆势交付一份收入和利润端都表现不俗的业绩,显然是非常值得肯定的。

而在财报数字背后,海豚投研认为展现出的几个真实业务的变化趋势是:

1)到家业务(主要指外卖,闪购尚有一定空间)在行业越发接近熟透,大盘增长有限,行业格局也基本稳定,难在市占率上有多少提升,美团或主动或被动的不再那么强调增长。而目前大环境又创造了一个劳动力供给充沛的优势环境,作为绝对龙头的美团通过在补贴、佣金或外卖小哥分成的调节,在外卖UE上多挤出几角利润的是有着比较大的操作空间的。不过,这种提升若没有重大的科技突破(比如机器人配送),也并非一个可以长期持续的故事。将剩余的利润空间挤出后,还是应该视作一个逐渐熟透的业务。

2)而到店业务即上个季度明确增长已经恢复,但利润仍然因竞争承压后,此次大概率宣布了到店的经营利润率也回归到了早先约35%的水平上。结合市场调研,这体现了抖音由追求规模(即GTV)转向以利润为主要考量指标后,美团和抖音可以携手共同提升变现和利润的休战期。即便我们尚不能确信,这意味着到店业务上的永久休战,但足以上调中短期层面到店业务的利润预期。

3)最后此次新业务超预期的收入增速和减亏,一定程度上打破了早先市场传言,因多多买菜要重新加大投入后可能会导致美团新业务减亏进展不及预期的担忧。当然基于拼多多先前业绩的沟通,多多买菜选择加大投入、重回竞争的可能并不能排除。但此次至少表明,在无外部压力的情况下,美团是有很强的能力来控制和优化新业务亏损的。

总而言之,美团的三大业务在中期内或多或少处在边际向好的甜蜜期内。

以下是财报详细点评

一、到家增长平稳交卷,逐渐熟透?

主要反映到家业务(餐饮外卖和闪购)表现的配送业务数据上,二季度即配总单量约62亿单,同比增长14.2%,与公司先前的指引和市场预期相比将将达标交付。由此初步可以推断,到家业务在去年较高的基数下,本季的表现应当并不出彩。

营收上,美团本季即配收入的同比增速为13%,虽仍稍低于单量增速,但可见两者间增速间的差异已大幅缩窄到仅1.2pct。按即配收入/单量简单计算出的平均单均配送收入同比跌幅也收窄到了1pct(需注意,此数字受不同业务模式确认的配送收入口径不同的影响)。而单均配送收入的止跌,有以下几个可能的解释:1)公司减少了对配送费的减免和补贴,2)拼好饭规模提升带来的摊薄效应变弱了,3)闪购业务,或美团自营配送的比重上升。

此外,单均配送收入止跌而配送成本因劳动供给的因素大概率会保持较低,也意味着美团在单均配送UE上可能有一定的改善。

二、到店逆势走强,与抖音的竞争正式和解?

更多反映到店业务情况的佣金和广告收入指标上,本季佣金和广告营收的同比增速分别为19.7%和20.1%,上两个季度广告增长明显跑赢佣金的趋势终止,两者再度同频。那这两项收入的增长算好算差?

参考公司先前的指引,到店业务的收入预期增速大约是略高于20%,而参考(样本量有限)的市场预期,实际表现反而是略微低于预期的。咋看之下似乎也算不上很好。

不过,考虑到这两项收入中还包括增速更低的到家业务的拖累(单量增速仅14.2%),且公司披露的到店业务的单量增速高达60%,即便有平均单价下滑的影响,最终的GTV增速大概率仍是高于预期中GTV 35%~40%的增速。所以到店业务的收入增速是要高于指引的。

此外,再需要考虑到二季度的宏观消费情况有比较明显走弱的,餐饮消费分增速由上季的仅11%,滑落到5%。服务零售额的累计增速也由3月末的10%,滑落到6月末的7.5%。既然行业大盘的增长并不算强,美团到店仍能交付比预期稍好的增长,清晰指向美团和抖音在到店上的竞争进一步退坡了。一个很可能的情况下是,两家携手将重点转向了变现,而非抢份额。

三、创新业务收入超预期

核心的到家到店业务外,以美团优选(社区团购)和小象超市(自营前置仓)为核心,以及单车、网约车等一众的创新业务本季营收216亿,增速拉升到近29%,比市场预期多出约11亿,是营收端beat的最大功臣。

结合细项收入的预期,我们认为应当主要是自营的小象超市增长比较强劲,而自营业务全额记收入的处理规则,也会进一步放大收入的体量。

四、新业务减亏,核心业务增利,夫复何求

盈利层面,本季新业务在收入超预期的同时,亏损环比上季度腰斩式收窄,仅亏13亿,明显少于预期的21亿。按此节奏,新业务的全年亏损额大概率会明显少于指引的约100亿。

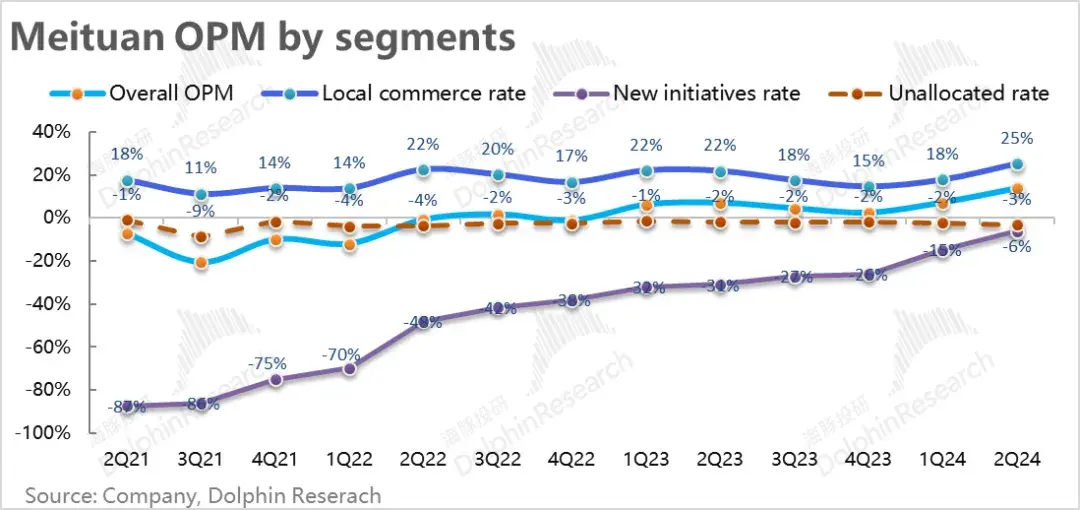

创新业务减亏外,核心本地商业板块的利润释放也远比预期要好,实际为152亿,大幅高于预期的123亿。本地商业的经营利润率达25.1%,较去年同期提升约3.3pct,创历史新高。

结合前文到店业务增长超预期,和单均配送收入止跌。海豚投研认为,外卖单均UE改善(客单价跌幅缩窄,配送成本保持较低),和到店竞争有所退坡的情况下,本地商业的利润水平明显改善,对超预期的利润都有贡献。而到底哪个板块的贡献更多,实际利润率改善幅度多高,要关注后续管理层的交流。

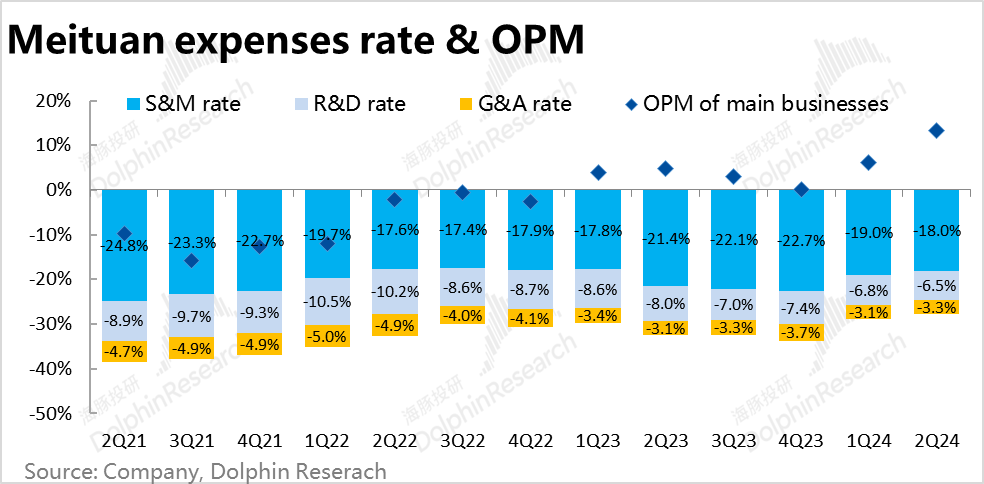

成本和费用角度,本季度美团毛利润达339亿元,毛利率为41.2%,同比去年提升3.8pct,由此可见,此次利润的释放并非是靠控制费用,更多是真实的竞争格局改善,和效率的提升。

费用层面,相比去年营销费小幅增长了2%,研发费用则仍是同比收窄的。管理费用则有比较明显的增长,同比上升26%,可能主要是由于开拓海外业务的影响。整体上,三项经营费用合计同比增长3%,明显低于收入增速,公司在费用投入上仍是比较谨慎的态度,对利润释放也有一定的贡献。

最终,主要归功与业务本身超预期的增长和明显的利润率改善,美团本季整体实现经营利润113亿,明显高于预期的87亿。做到了收入和利润端双beat。

<正文完>

本文作者可以追加内容哦 !