作者 AEGIS - 2024 年 8 月 28 日下午 3:00 CDT

文章来自 Aegis Hedging

虽然二叠纪盆地的石油和天然气生产商无疑对天然气价格感到担忧,但他们对经济力量的反应,尤其是天然气市场,的反应是有限的。石油仍然是二叠纪盆地的主要收入来源,导致运营商优先考虑生产大量伴生天然气的石油业务。随着天然气生产不断考验可用的出站容量,Waha Hub 的天然气价格在 2024 年遭受了巨大损失。

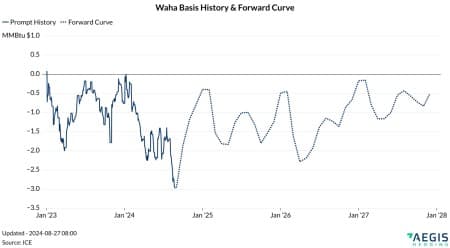

二叠纪盆地生产商经常发现自己一直在争夺扩大外卖产能,因为供应的增加使现有的出口选择变得紧张,需要新的管道或扩建来管理增加的产量。上图显示了历史 Waha 基差价格和远期曲线。

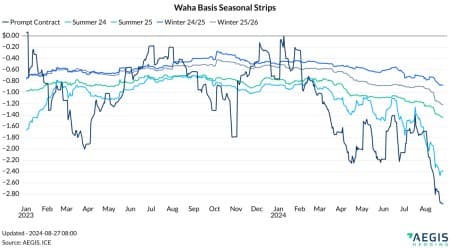

虽然此静态视图提供了见解,但它并未捕获曲线随时间的变化,这在下面的季节性条带图表中得到了更好的表示。为此,我们可以将注意力集中在下面的图表上,该图表显示了一段时间内选定的季节性条带。

请注意,Waha 的远期定价持续下降,这反映出市场预期,尽管增加了新的管道,但出口仍面临持续的挑战。自 2024 年初以来,尽管有新的进港管道,但预计出口问题会持续存在,因此前向条带呈下降趋势。

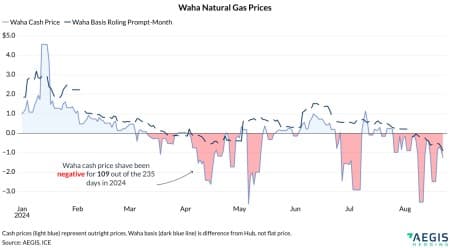

转向更实时的价格疲软。由于生产商在该流域可用外卖产能的边缘运营,Waha 天然气价格在即月和现货市场都经常收于负值区域。Waha 现货市场行为(如下所示)凸显了 2024 年迄今为止的不利定价。截至撰写本文时,Waha 现货价格在 2024 年迄今的 235 天(包括周末定价)中有 109 天结算为负值,占 47% 的惊人比例!

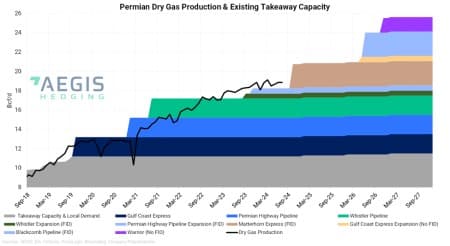

这一切都归结为外卖容量与供应。当我们今天坐在这里时,建模的二叠纪供应正在使每日可用的外卖容量紧张。下图显示,近期以 2.5 Bcf/d 的马特宏峰管道(棕色堆叠区域)的形式提供帮助。这个大型的绿地管道提供了急需的外卖缓解,这导致了 Waha 如此严重的疲软。

关于马特宏峰管道的容量速度存在分歧,一些人认为它可以在明年春天之前填满。这种容量不一定能处理所有新天然气;相反,现有供应可能会从不太理想的走廊(如西德克萨斯州)改道到中大陆。在马特宏峰爆炸后的未来三到六个月内,“新”天然气进入市场的程度将至关重要。

虽然马特宏峰管道提供了一些缓解,但它可能是短暂的。Cal 2025 和 Cal 2026 的 Waha 远期曲线仍然存在明显的弱点。曲线前部接近 -3.00 美元/百万英热单位与我们之前的讨论一致,但 Cal 2025 和 Cal 2026 约 -1.25 至 -1.29 美元的折扣引发了问题。鉴于下一条主要管道要到 2026 年底才能到期,即白水的 Blackcomb 管道,2026 年加州铁路薄弱是可以理解的。然而,Cal 2025 同样贴现可能表明 2024 年的严重疲软正在拖累它,或者交易员高度看好二叠纪盆地的供应,预计出口会尽早填满。无论如何,除非油价大幅波动,否则二叠纪盆地的天然气价格将面临一场艰苦的战斗。

目前的远期曲线表明,Waha 天然气价格可能仍然波动和疲软,这反映了平衡二叠纪盆地生产增长与基础设施发展的持续挑战。

#五粮液H1净利190亿,如何解读?#

天然气概念股:洪通燃气 新疆火炬 首华燃气 陕天燃气 深圳燃气 长春燃气

$洪通燃气(SH605169)$ $新疆火炬(SH603080)$ $首华燃气(SZ300483)$

本文作者可以追加内容哦 !