卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 普门科技 」

普门24H1的营收中,体外诊断增长21.5%,治疗康复下降32.14% ,导致总营收仅仅增长5.64%。

净利润增加27.78%,扣非净利29.16%,现金流33.81%,得益于IVD优秀的商业模式。

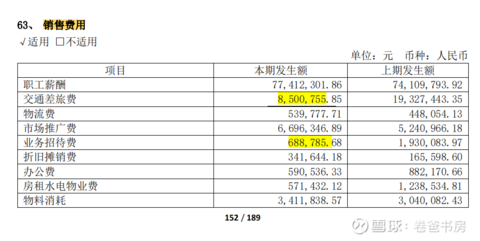

治疗康复中,消费医疗端才起步,可以忽略。院内端都是设备,设备的采购需要国关键少数人决策(院领导)。上半年反腐形式严峻,设备类的项目卖的都不好。

从差旅和招待费也可以看到,下降幅度很大。

市场还是很有效的,安图PE最低17左右,营收5%,现金流负值。

新产业营收18+,净利26+,现金流17+,PE32。

迈克营收-7.4%,利润15+,现金流-48%,PE20。

迈瑞、亚辉龙还没出。

24H1营收勉强维持,24H2应该要下降了,继续观察跟踪,机会在于打到低估值下的,反腐情况边际改善。

「 禅游科技 」

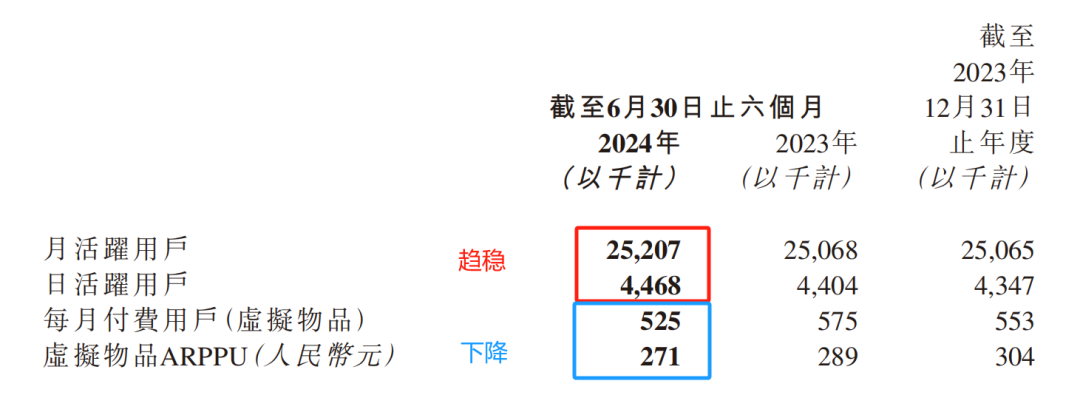

对于这种小游戏公司,风险是非常大的,一款游戏爆火鸡犬升天,主打游戏没落瞬间归零,毫无长久期的安全可言。

目前,公司的营收、净利、ROE因为大单品指尖四川麻将的受挫开始出现转折,各领风骚两三年。

不过这样的标的,是一个信息差的优秀博弈机会,可以跟踪。

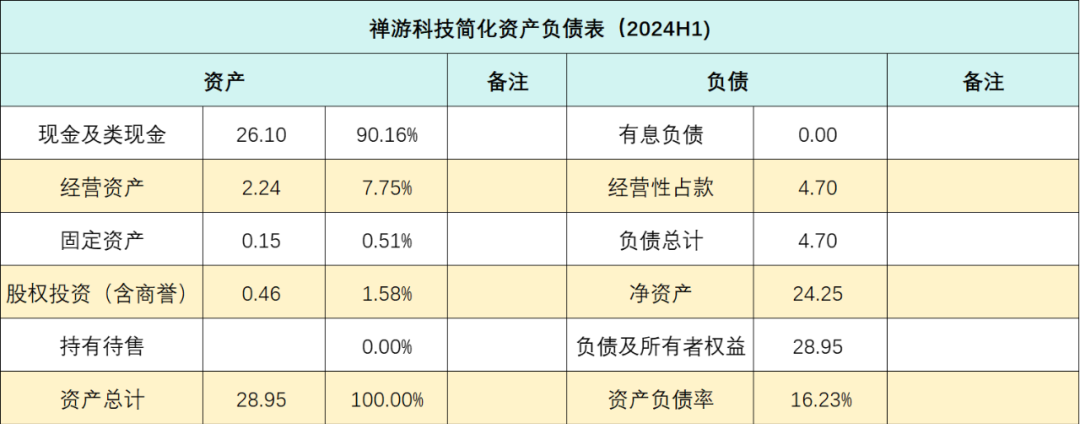

目前公司净现金26.1亿,市值26.62亿,今年估计5个亿净利应该没问题,经营资产估值为0,要是我是巴菲特,就把钱都分了,游戏未来几年能带来多少就带来多少算了。

卷爸还想说的是,这样的资产负债表,千万不要让XX看到,无本万利,我可还持有腾讯呢。

用1500万固定资产,2.24亿的经营资产,并且投资了0.46亿,而这些钱的来源全部是占用客户和供应商的资金,还富余1.85亿让你占用。

公司这么多年赚的钱,全部是现金,全部是。。。。。

但凡现在管理层没有追求全部分红,这只股票就是YYDS

「 南微医学 」

公司国内市场销售收入约 7.06 亿元,同比增长1.73%,海外市场销售收入 6.24 亿元,同比增长 39.72%。

管理层对国内的XX溢于言表,全国联采只是时间问题,国内竞争很激烈,国外竞争更激烈,国内一定会降价,所以从研发到市场,战略重心开始向外转移。

前些年重金投入建设的海外渠道,也开始发挥它的作用,毕竟直销团队离客户更近,有利于快速反应客户的诉求,这是医疗器械特性之一。

公司泰国基地预计26年投产。

从要规模到要利润的转变,能否给安杰思留出一些市场空间?

23年京津冀的3+N联盟,到了24年5和6月才签订了河北和广西,中标后,各个省市会根据自身情况,进行签约,大部分都还没有开始执行,这个效率是不是有点慢了。

产品管线确实更好:

可视化产品相比耗材类产品科技含量和毛利都更高,公司对其未来在欧美、日本等地的销售有所期待,预计将成为未来海外市场新的增量,从24H1看,这个23年的预期正在兑现,eyeMax 胆道镜产品在美国逐渐入院,毕竟竞品只有一家,海外也寻求降本。

肿瘤消融仍然快速发展,这才刚刚开始。

但是21vs15的PE,叠加前者的股权结构,我仍然选择安杰思,目前的情况下,任何超过20PE的标的,都要足够确定性的理由,不知道3年之内,咱们大A能不能有点回头钱。

值得一提的是,南微医学开始中期分红。

「 康方生物 」

核心观点:

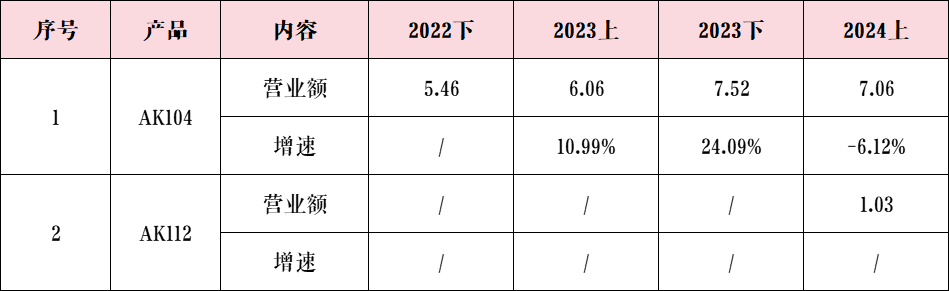

1. AK104、AK112没进入医保的,每药一个适应症的情况下,可以预期全年做到24亿,其他药1亿,总计25亿。其中今年上半年104降价过一次,虽然104营收下降了,但是治疗人群不一定是降的,一要看营收,二要看治疗人群,如果单价下降后,人群增加,代表医生的认同。

2. 8500万授权收入除去,总计亏损3.4个亿,大概对应半年的4.5个亿营收,再努努力,好盈亏平衡了。

3. AK104的收入停滞,是必然的,一个2/3L宫颈癌的适应症,能用的起药物的人群是极其有限的,太上老君的仙丹,没有孙悟空的金刚钻你也吃不到嘴里。

4. 下一个看点,在于11月底的医保谈判结果,量*价=销售额,量能补价,增加总销售额的价格,就是合适的价格。下图是国家医保局今年发布的公开文件。

5.后续的适应症,进展速度还比较快,胃癌、1L宫颈癌、肝癌、肺癌、食管癌、乳腺癌、结直肠癌、巢癌、巴拉巴拉癌,这才是真正起量的地方。没有那种癌,是富贵癌,只偏好一种人群,所以基数大了,才有饭吃。

6.假设104+112可以获批10个适应症,每个适应症都可以做到10亿的销售额,那国内就是100亿的销售额,康方不仅可以盈亏平衡,还可以有很高的净利,绝对对得起目前的市值了。

7.如果AK112在美国OS成功,那么45亿USD+分成,分分钟股价要翻倍了,不过你可以当这个没有,当这个都是送的都行。

8.所以目前的标的,在于国内有托底,去赌国外成功的分分钟翻倍,值不值得买,各自考量。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

普门科技01:从高速发展到高质量发展

南微医学:没有参照物的牛逼都是耍流氓——安杰思竞对分析

康方生物:创新药的投资是一道数学题而非商业题

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$普门科技(SH688389)$$南微医学(SH688029)$$康方生物(HK|09926)$

#炒股日记#

本文作者可以追加内容哦 !