天天财经讯,“防水茅”东方雨虹于28日晚披露2024年半年报。

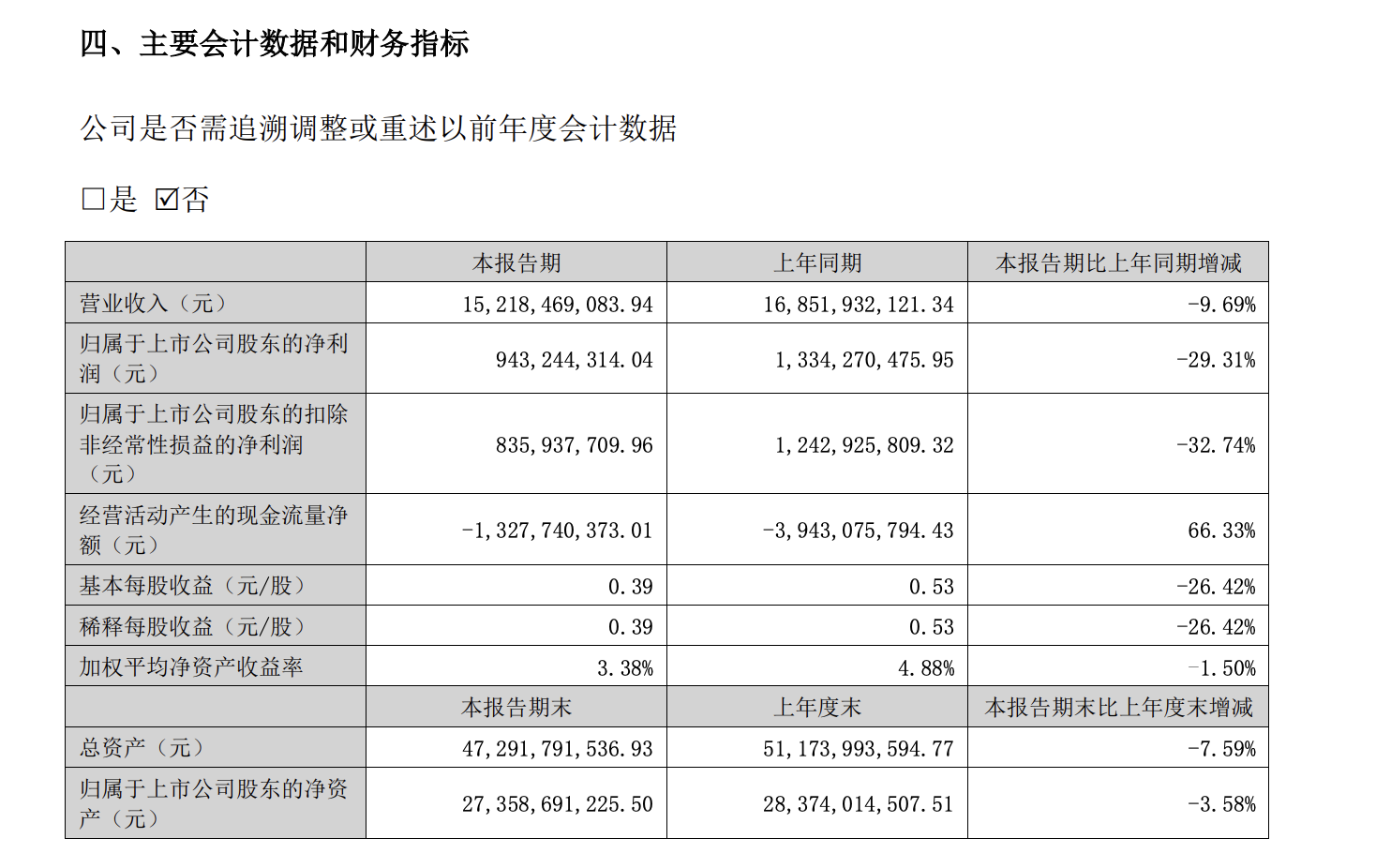

截至今年上半年,公司实现营业收入152.18亿元,同比下降9.69%;归属于上市公司股东的净利润9.43亿元,同比下降29.31%;扣除非经常性损益后的净利润为8.36亿元,同比下降32.74%。

报告期内,公司经营活动产生的现金流量净额为-13.28亿元,同比大幅改善66.33%。基本每股收益为0.39元,同比下降26.42%。公司拟向全体股东每10股派发现金红利6.00元(含税)。

东方雨虹在半年报中指出,国家对建筑建材行业的政策调整,特别是环保标准的提高和税收政策的变革,给公司经营带来了更大的环保压力和政策风险。同时,房地产行业的结构性改变也对公司的销售和施工服务收入产生了一定影响。面对这些挑战,公司一方面加强管理层对新政策的学习和解读,及时调整发展战略;另一方面积极开拓多元化业务领域,将触角延伸至基础设施建设、城市更新、旧房改造和海外市场等领域,以分散和降低风险。

与半年报同步公布的,还有东方雨虹的半年度计提资产减值准备的公告,根据《企业会计准则》及公司会计政策的规定,为公允的反映公司财务状况和经营成果,基于谨慎性原则,2024年半年度公司计提资产减值准备总额约为3.61亿元。本次计提资产减值准备相应减少公司2024年半年度合并报表归属于上市公司股东的净利润约3.61亿元。

二级市场方面,同花顺iFinD显示,2021年一季度东方雨虹的市值超过1200亿元,同年第二季度市值曾高达1396亿元。2022年第二季度,公司市值尚为1297亿元,但至同年第三季度市值降为664.5亿元。2024年第一季度,公司市值为398.4亿元,截至8月28日收盘,东方雨虹的市值仅剩243.88亿。也就是说,公司现在的市值只是昔日的零头。

东方雨虹陷入了股价下跌的长期漩涡,以至于公司董秘还在去年10月在朋友圈发长文为自家公司的股价鸣不平。同年11月份,东方雨虹被曝由于股价下跌,1400名员工参与的员工持股计划亏损超过15亿元。彼时,东方雨虹的股价还在24元/股左右,而截至8月28日收盘,东方雨虹报收10.01元/股。

不论是董秘打感情牌还是在被曝员工持股巨亏后紧急发布回购计划,都没能阻止投资者在二级市场上“用脚投票”。除此之外,东方雨虹实控人李卫国在二级市场上的操作也让投资者有不安全感。

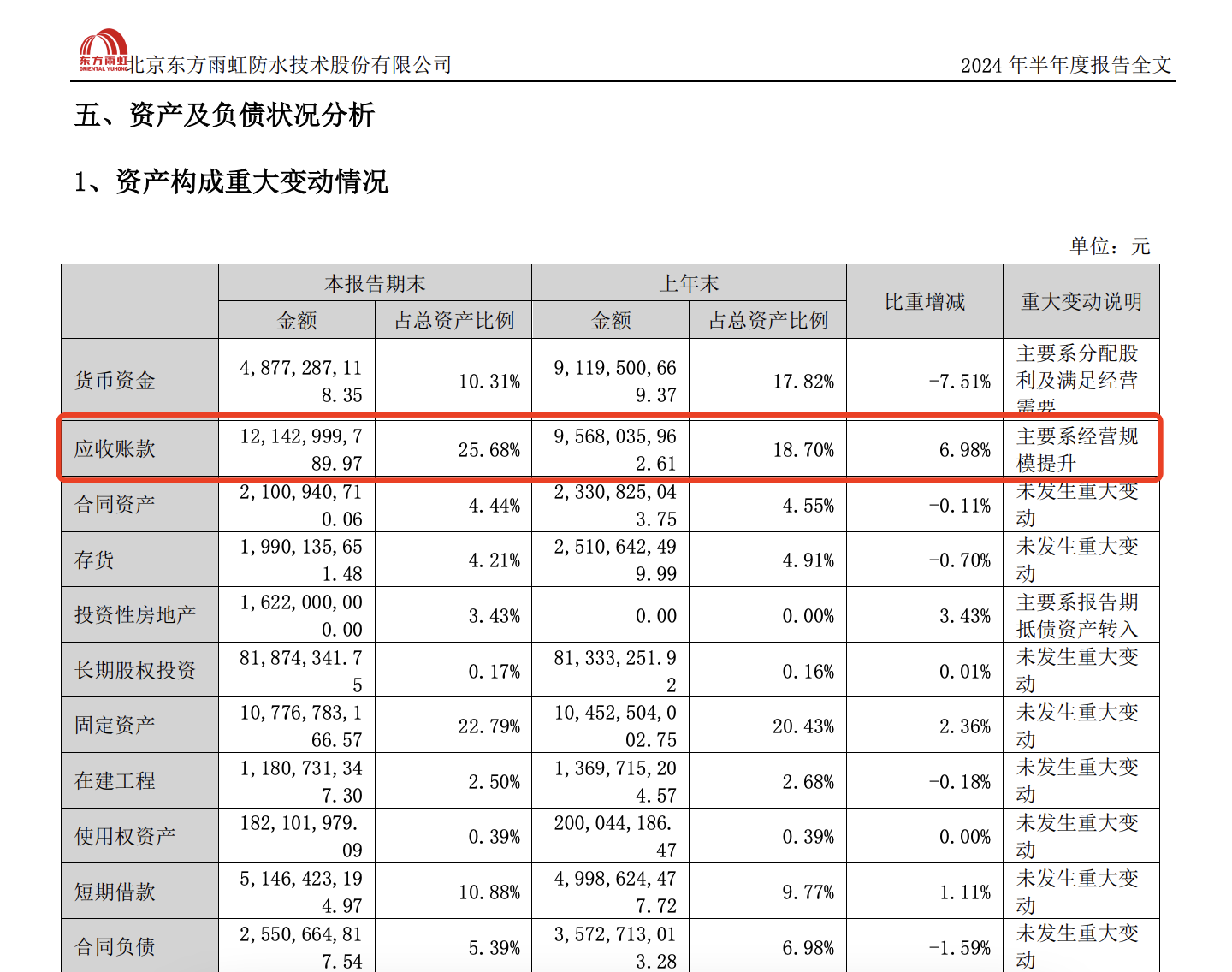

除此之外,最让投资者没有安全的是东方雨虹高企的应收账款。作为一家建材公司,应收账款高企也是东方雨虹逃不过的风险。对于对于应收账款变动,东方雨虹曾解释称公司近年实施全国布局战略,市场覆盖范围不断扩大,客户数量持续增加,公司营业收入规模逐年上升,应收账款随之攀升。

截至今年上半年,东方雨虹的应收账款余额为121.43亿元,而2023年末则为95.68亿元,增幅达6.98%。

东方雨虹在半年报中表示,“近年来,随着公司全国布局战略的实施,市场覆盖范围的不断扩大以及客户数量持续增加,公司营业收入规模逐年上升,应收账款随之攀升,未来存在因应收账款发生坏账影响公司经营业绩的可能。”

“为应对应收账款坏账风险,公司始终坚持风险控制优先,实施‘对到期应收账款实行零容忍’,出台相应的应收账款管控策略,强力推行应收款全员全过程管理,充分调动全员收款积极性。成立了专门的风险管控中心评估客户履约能力,制定履约评价体系对客户进行分级,针对不同等级的客户采取不同的收款政策;对合同评审、工程签证和回款情况等过程进行全程监控,随时跟进所有客户每个具体项目的应收账款回款情况,通过处理合同风险、应收账款控制管理、债权凭证管理、要求提供资产担保、非诉及诉讼方式的应收账款催收等多种措施完善应收账款管理机制,防范应收账款风险。”

本文作者可以追加内容哦 !