关注$厦门象屿(SH600057)$有很长一段时间了,今晚就要披中报,大胆猜测小心求证,聊一聊这次中报的关注焦点:

1)同行业中报情况:

翻阅了一下两家大宗供应链企业已经披露中报的,物产中大营收+1.41%,归母净利润-16.22%;浙商中拓营收+0.91%,归母净利润-30.49%。根据两家企业披露,增收不增利的主要原因是财务融资成本上升,其实就是宏观不好导致了客户付款周期拉长,这两家主要参与的产业链黑色跟新能源上半年行情压力都比较大。

象屿的产业链布局比较丰富,更具有产业链周期对冲的能力,铝也是象屿比较优势的经营品种,今年上半年铝产业链受益于新能源汽车发展,整体向好,对象屿有利。另外,象屿年报有提到今年农产经营模式调整,年报也说了经营策略要更加灵活,大概率不会像去年一样出现农产大额亏损的情况,这块业务应该会有明显修复。所以象屿上半年以及2季度同比情况应该不会低于同业平均情况。

2)造船板块:

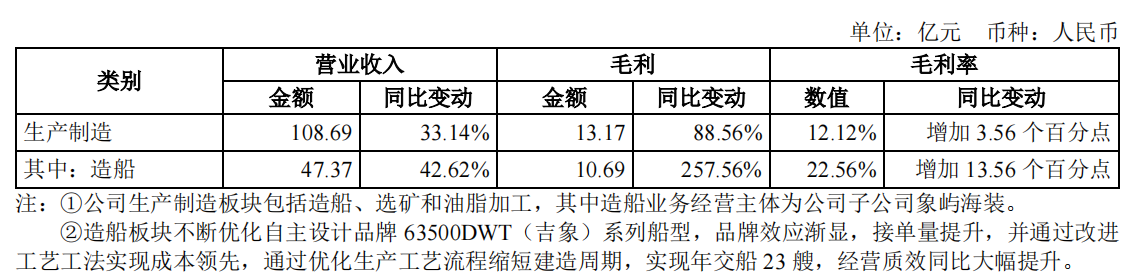

这个应该是今年象屿最值得关注的亮点板块。8月份又是成立启东象屿海洋装备,又是斥资4.4亿收购宏强船舶重工核心资产扩产,应该是想继续深耕造船领域。

看了下2023年造船给象屿就贡献了43.37亿的营收和10.69亿的毛利,现在象屿海装订单爆满,今年上半年造船这块可以重点看一下。

3)德龙事项进展:

这次中报我想大家伙主要担忧点会在德龙债权转让的进展。收集了一些公开信息,可以看到德龙的共益债报名热情还不错,目前看有差不多十家,说明德龙工厂在政府的监管下,不管是本身质地还是目前生产情况还是可以的,后续债务处理应该问题不大。

而且,就象屿自己的举措来说,之前象屿集团快速反应,要整体受让象屿股份关于德龙的债权,加上董事长和高管又一次增持,稳固二级市场信心,说明集团和管理层是非常重视投资者利益的;在融资端,象屿最近跟进出口银行、国开行、厦门国际银行三家银行也达成了战略合作,这是企业经营基本面良好、偿债能力强的强有力证明。

最近股价低位横盘,说到底是对中报还有德龙事项进展的担忧压制,等今天晚上中报见分晓后,我想象屿的股价走势应该会更明朗。

本文作者可以追加内容哦 !