年内最高涨超30%的海澜之家,在7月初股价突然转跌,至今已抹平上半年涨幅,同时年内跌幅超15%。$海澜之家(SH600398)$

海澜之家股价的突然变脸令不少投资者感到疑惑,8月19日晚公布2024上半年财报后,答案终于揭晓。

2024年二季度单季,海澜之家实现营业收入51.93亿元,同比下降5.88%,实现归母扣非净利润6.31亿元,同比下滑27.52%。而在一季度时,其营收和归母扣非利润分别上涨8.72%、10.84%。可见业绩增速由涨转跌成为海澜之家近期股价回调的核心原因。

而且,这可能并不是海澜之家一家的问题。今年6月和7月份,我国服装、鞋帽、针纺织品类社零同比分别下滑1.9%、5.2%,就已经为服饰企业中报的业绩下滑埋下了导火索。同日太平鸟公布的半年报中,其二季度单季扣非利润更是陷入亏损,此外,8月27日九牧王公布的2024Q2单季业绩同样陷入亏损。几家男装品牌业绩的不佳表现,引起市场对服饰板块的恐慌,国内品牌服饰企业股价整体处于回调状态,其中海澜之家财报发布后至今股价跌幅近8%。

01.Q2扣非利润为何大幅下滑?

单就行业二季度数据看,24年4-6月服装、鞋帽、针纺织品类社零同比增速分别为-2%、4.4%、-1.9%,而海澜之家营收同比降幅则为5.88%,并未跑赢大盘。

原因可能来自线下消费环境的疲软,今年以来我国网上社零表现明显优于线下,而海澜之家收入主要通过线下渠道获取,消费者购物渠道的变化对海澜之家的营收表现造成冲击。从海澜之家半年报看,其上半年线上销售额为22.12亿元,同比增长约47%,线下渠道销售额则为86.97亿元,同比下滑6.5%。

利润端,海澜之家对行业环境变动的敏感性更高,公司归母扣非利润与去年同季度比下降2.4亿元,降幅高达27.52%。经过拆分,海澜之家扣非利润下滑主要来自这两方面的因素:

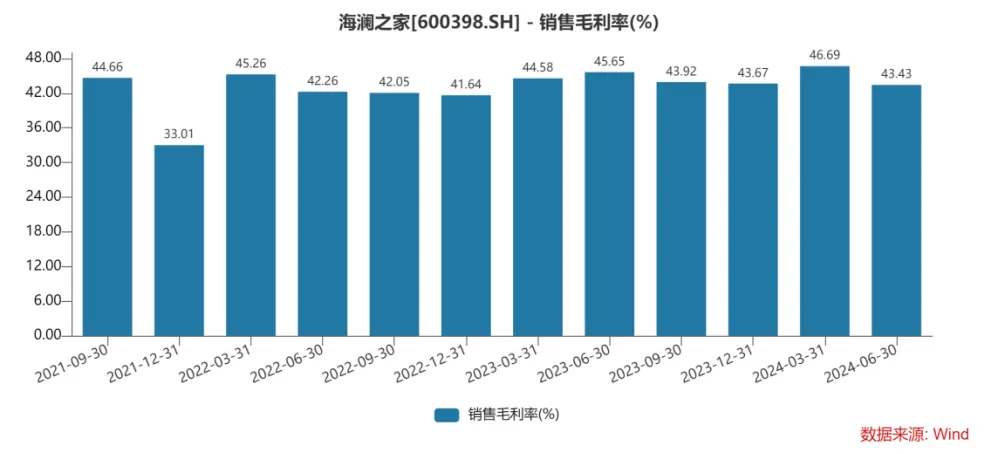

一是毛利率较去年有所下滑,影响利润金额约1.14亿元。今年二季度单季,海澜之家的综合毛利率约为43.43%,较去年同期下降约2.2个百分点,按公司二季度51.93亿元的营收测算,影响毛利1.14亿元。

上半年整体来看,海澜之家的毛利率为45.21%,较去年同期甚至略有上升,主要原因系一季度财务表现亮眼所致,分析海澜之家的边际变化,还是要以二季度单季为准绳。

二是销售费用率较去年有所上升,影响利润金额约1.2亿元。今年二季度单季,海澜之家的销售费用率约为23.41%,而去年同期则为21.16%,影响销售费用金额约1.2亿元。

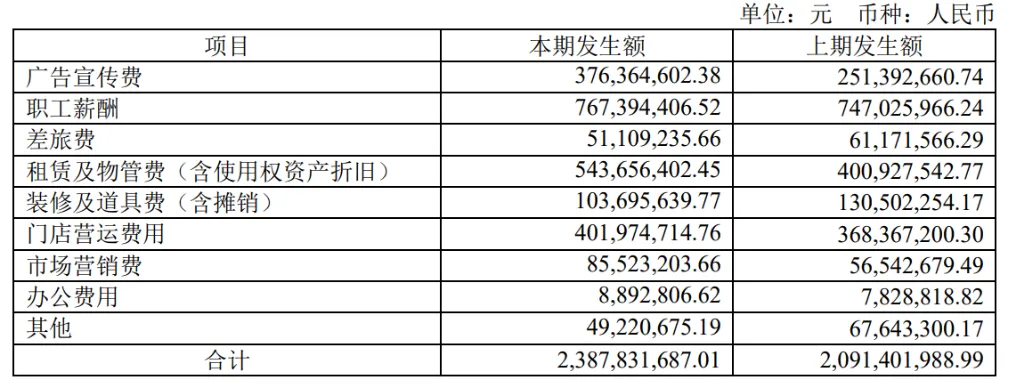

从销售费用上半年整体的情况来看,海澜之家销售费用从23年上半年的20.91亿提升至23.88亿,分项目看,广告宣传费、扩张直营门店的租赁费是销售费用提升的主要原因。

那么,海澜之家毛利率下滑是因为销售价格下滑,还是营业成本上升所致?

从CPI的角度来看,今年4-6月份各月,服装价格同比均有所上涨,从行业角度看似乎成本端的影响更大,但从柯桥服装面料价格走势来看,相关指数从去年至今基本保持稳定,棉麻、涤纶价格指数同比也未有明显变化。

行业销售价格和成本价格表现并不足以推导出海澜之家毛利率下滑的原因,而从海澜之家二季度销售费用率同比增加的情况来看,公司在价格端承担的压力可能更高。

此外,也许是为了让报表显得没有那么难看,海澜之家在二季度通过收购少数股权的方式,对旗下一家参股公司斯搏兹进行了并表,由此产生超1亿元的投资收益。这一操作方式简单来说,即旗下公司由参股公司变为子公司时,因会计核算方式发生变化,原参股状态下持有的股权会产生增值,进而形成投资收益,但这种增值更像一个“数字游戏”,并不会给公司带来实际的现金流,且属于非经常性损益。因此,分析海澜之家的业绩表现时,归母扣非利润的真实程度更高。

02.大额存货减值其实是惯例

海澜之家随半年报一起发布的,还有关于计提减值准备和资产转销的公告。

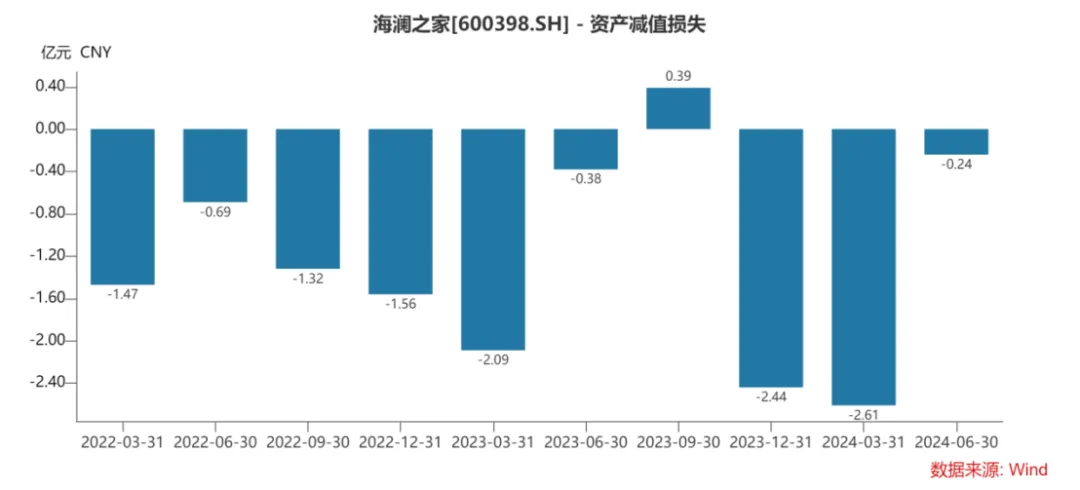

公告显示,海澜之家对2024年上半年的存货计提2.85亿元存货减值,同时转销(即存货成功出售,一般冲减营业成本)2.17亿元跌价准备,一系列操作对海澜之家上半年利润造成6856.15万元的影响。

不少投资者将存货减值视为海澜之家利润大幅下滑的最核心原因,但实际上对业绩的冲击并不算大。

原因一是这2.85亿元的存货减值中,大部分是在一季度计提。从海澜之家单季度利润表来看,公司24Q1、24Q2的资产减值损失分别为2.61、0.24亿元。因此,海澜之家计提存货减值的影响应在Q1财报公布时就已经在股价中有所体现。

二是从海澜之家历史的存货减值损失计提情况来看,今年上半年计提的减值损失实际上仍处于正常水平。复盘海澜之家22年至今各季度的资产减值损失情况,公司经常在年末和一季度计提存货减值,2023年中报发布时,公司同样也公布过减值准备和资产转销的公告。

因此,本次海澜之家的存货减值公告也并非“黑天鹅”。从趋势上来看,对海澜之家存货未来的担忧可能才是影响公司股价的主因。

截止2024Q2,海澜之家账面存货金额共95.53亿元,成品服饰中附可退货条款存货(减值风险很低)68.06亿,不可退货存货(减值风险偏高)24.57亿元。而2023年底海澜之家账面存货金额93.37亿元,其中可退货存货72.05亿元,不可退货存货17.4亿元。

很明显的是,海澜之家不可退货存货的账面金额较去年年底增幅较大,其中斯搏兹并表是原因之一。由于不可退货存货也是减值风险较大的品类,特别是在海澜之家当下营收增速下滑的背景下,不可退货存货账面金额的增加会引发投资者对海澜之家未来不确定性的担忧。

03.综述

总的来说,海澜之家毛利率、销售费用率、存货金额等各项财务指标的变化,是行业景气度下降后一个系统性的,有内在逻辑联系的变化,海澜之家本季度业绩下滑的核心原因,也主要是源自外在而非内在因素。

出于提升市场信心的考量,海澜之家罕见在中报即宣布股利的发放,公司公告拟向全体股东每10股派发现金股利人民币2.30元(含税),占公司2024年半年度归属于上市公司股东净利润的比例为67.50%。

但当下市场的投资者对红利股的考量,不仅在股息率维度,还包括业绩的确定性和稳定性,因此在海澜之家财报发出后,市场并没有买账。

对海澜之家未来的投资策略,前文已经提到公司业绩的核心影响因素是外在而非内在,其通过可退货条款最大程度转移存货风险的运营模式,也是服饰企业中一个独特的存在,如果对未来服饰行业大盘的景气度有充分的信心,那么当前已经大幅回调的海澜之家也许是一个不错的选择。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 范亮

编辑 | 丁卯

封面来源 | 视觉中国

本文作者可以追加内容哦 !