最近一段时间,股民们情绪低落,可是他们没有想到,那些做债尤其是可转债的同样遭受重创。

从05.20开始,可转债市场正经历非常罕见的剧烈波动。

所有参与可转债市场的投资者/基金几乎都遭受了快速的净值回撤。

想要了解可转债市场到底发生了,那么我就要知道什么是“可转债”。

可转债其实是一类比较特殊的资产:

它具备“债性”——本质上是债券,有固定的面值和票息,并在到期后和其他债券类别一样都需要还本付息。

同时又具备“股性”——在特定时间点后,持有人可以按照事先规定好的转股比例将手上的可转债份额转换成上市公司正股的股票。

而这种所赋予投资者转股的权利,其实可以理解为一个正股的看涨期权——如果看涨一家公司但又想避免其股价波动,那就直接买入该公司的转债,等到合适的价格将其转股。

既然赋予了投资者权利,就肯定要收取一定的回报,大部分转债的票面利率都要显著低于同一主体所发行的正常信用债。

因此,转债持有人的投资策略往往并非简单持有到期,而是重点瞄准个股,债性只是一个“安全垫”的作用。

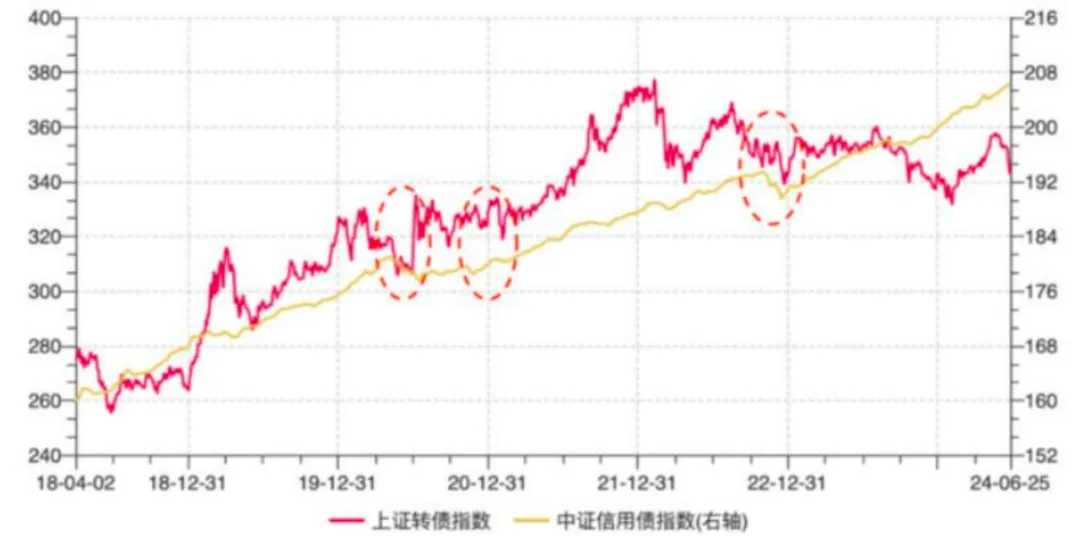

所以在定价方面,转债与正股价格的相关性非常强,大部分时间正股涨、转债涨,正股跌、转债跌。

相比之下,转债市场与债券市场(包括利率债、信用债)的绝对相关性可能不是那么高,但特定时点的债市大幅波动还是会波及转债。

比如说2020年末永煤控股违约事件打破了市场对于国企信用债的刚兑信仰,信用债市场信心缩水,再叠加彼时中小盘表现不佳,转债在2021年初也迎来调整。

再比如说2022年末债市在地产和防控新政的带动下迎来快速调整,理财静净值下跌引发赎回潮,虽然股市受到了政策面提振,但部分转债仍然跟着遭了殃。

转债因为具备“股性”,价格波动是正常现象。

但是,本轮转债市场的下跌节奏之快,跌幅之大还是比较罕见的。

一方面是低价转债不分行业、不分基本面一概下跌。

由于转债“上无顶、下有底”,所以转债价格越低一般就代表其债性更强、股性更弱,所以当前一批直奔50、60元去的低价转债,所体现出来的已经不是一般的市场波动了。

另一方面是转债“零违约”的神话被打破,市场对转债的“债性”出现质疑。

2023年以来转债市场发生了一系列信用风险事件:

蓝盾转债、搜特转债、鸿达转债正股和转债同时退市;

正邦转债、全筑转债公司破产重组,转债按普通债权清偿方案偿付;

今年5月17日,发酵了一年的搜特转债终于正式成为国内首只实质性违约的可转债;

7月17日,广汇汽车因股价连续20个交易日不足1元被退市,广汇转债也跟随退市。广汇转债虽未违约,但作为1个月前还被评为AA+评级的优质转债,还是引发了市场对于转债未来将会大量退市的担忧;

8月15日,中山市国资占股5%的岭南股份宣布转债本息无法按时兑付,由于其国有参股的性质在,市场开始有“第一只国企转债违约”的言论出现,更加剧转债市场悲观情绪。

……

在这样的背景下,“股性”还受到股市端小微盘暴跌的牵连,以至于转债市场情绪直接崩盘。

当下,转债市场最主要的参与者是公募基金。市场担忧再叠加赎回压力,公募管理人们于是开始“清仓式”甩卖手中流动性更好的低价转债,直接造成了一轮螺旋下跌。

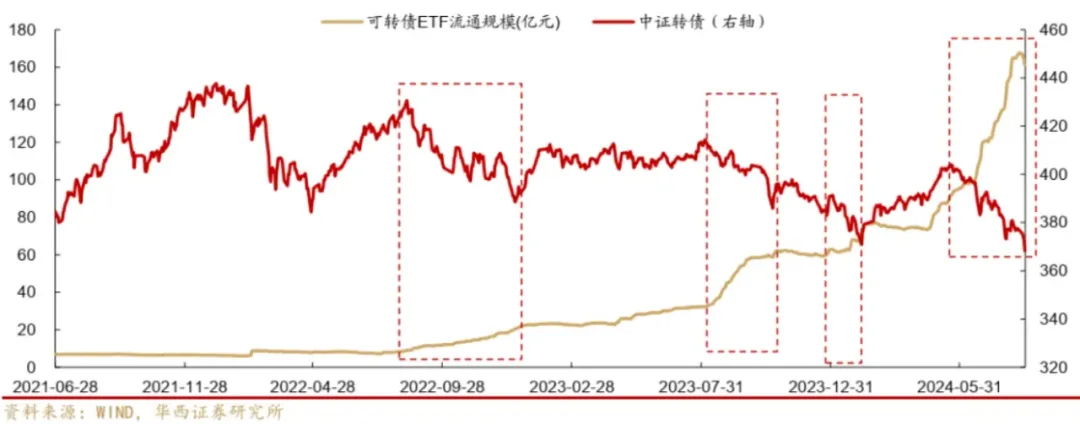

不过值得注意的是,随着中证转债指数的持续下跌,可转债ETF的规模是不断上涨的。

如果一切都像上面说的那么可怕,为什么还会有资金愿意逆势加仓呢?是不是里面存在一些预期差?

事实确实如此。

目前各价位转债估值中枢均显著压缩,偏债型估值压缩幅度更大。

2020年以来80、90和100元平价价位对应的转债估值分位数分别为24%、12%和5%,而110-130元平价估值中枢则来到历史极低位,分位数均小于1%。

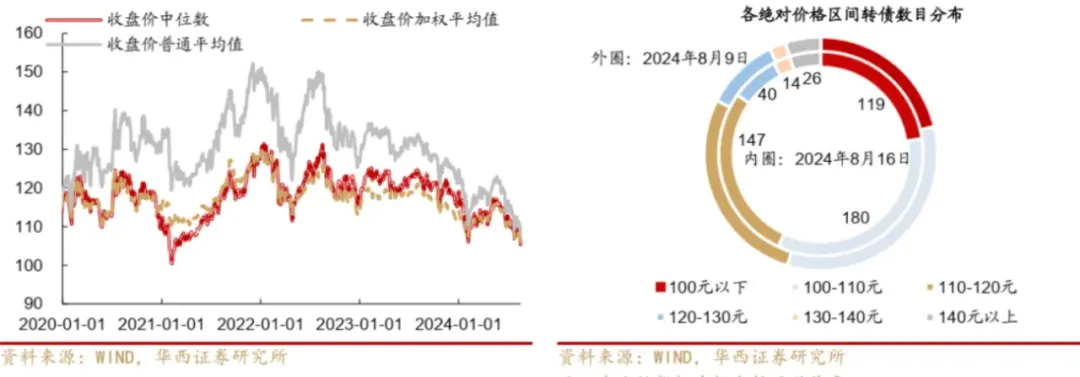

从价格看,全市场转债算数平均价格108元,加权平均价105元,中位数105元(参考2021年2月:算数平均价格119,加权平均109,中位数100),100-110元仍然是转债市场分布最多的价位。

基于现在的位置可以对大家关心比较多的问题做个解答。

首先,转债的上市要求相对股票更加严格。且参考成熟市场数据来看,美股年化强制退市比例仅为2-3%;国内正股面值在1.5块钱以下的标的占全市场转债数量比例仅为1.4%左右,转债正股出现大规模退市的可能性并不大;

其次,回顾历史来看,绝大多数转债均通过转股方式结束生命周期,且绝大多数个券在到期前即可顺利退出转债市场,并不会走到还本付息的结局。

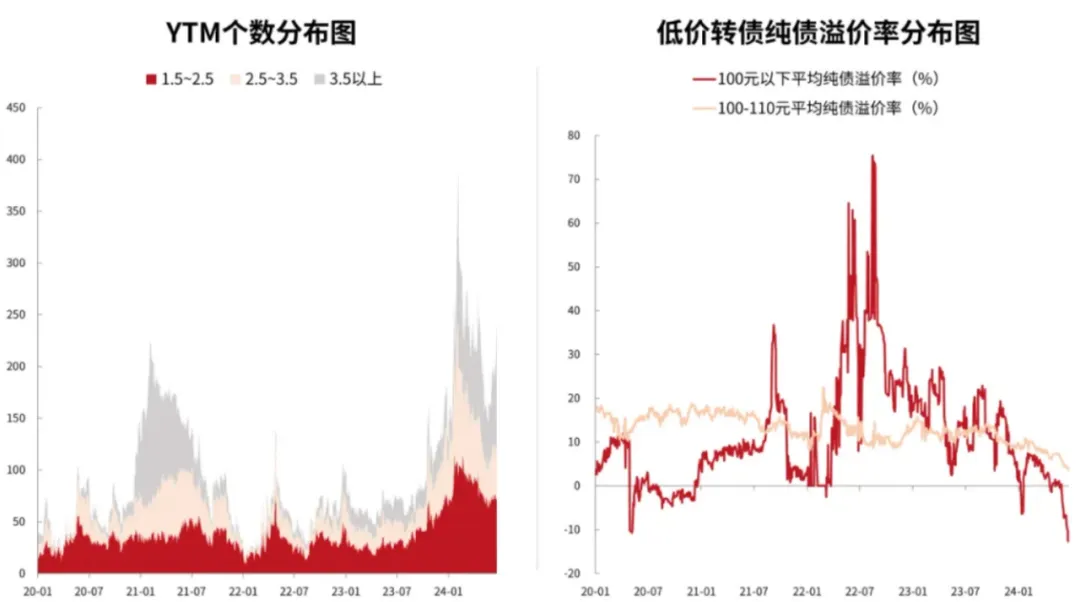

第三,当前转债市场平均YTM2.4%,YTM中位数3.2%,高于30年国债收益率,转债平均纯债溢价率5%,处于2010年以来最低位,100元以下纯债溢价率更是跌至极值,全市场转债的纯债溢价率中位数仅为1.02%。

纯债溢价率的意思是转债如果不考虑它的转股价值,就把它当成一只债溢价严不严重,很显然现在已经没啥溢价甚至是负溢价了。

YTM的意思是把转债就当成是一只债收取利息,能获得多少的年化收益率,这个中位数已经到达3.2%的水平了。

这意味着整体来看目前的转债市场已基本等同于纯债,转股权部分等于免费赠送甚至倒贴,当前转债市场行情已处于非常极端的水平。

第四、当前跌破债底个数达到261个,占全市场转债数量接近50%,代表着市场认为一半以上标的都有违约风险。

而转债市场大概530个标的,其中中证1000成份股约130个,2000成份股接近200个,沪深300成份股30-40个,500成份股60-70个,虽然整体偏中小盘但是不能算是中小票里面最差的那一批。

从这个角度来说,转债市场对企业信用的定价还是太悲观了。

总体而言,近期转债下跌已进入“非理性”阶段,主要原因在于股票市场持续走弱时间过长,叠加近期极个别转债到期无法兑付引发市场对转债信用风险的担忧。

经过本轮下跌之后,转债市场整体估值水平被进一步压缩。

即使均值回归失效,转债长期维持在目前的位置甚至继续下跌,但其还本付息的债券本质不会改变,持有转债至到期也能获得相当可观的收益率。

当前,如果让熟悉转债市场的主动管理基金经理选择的话,完全单靠转债就足以构建一个平均到期年化收益率逼近5%,平均剩余期限3年左右的纯债组合,远高于目前纯债类产品能做出来的收益率。

不过转债本身是和股票相关性较强的资产,2018年底政策推动股市预期企稳,2021年中小盘股票企稳反弹,转债的企稳和走强还是需要股市预期稳定或者修复来推动的。

当下转债这边的流动性负反馈应该还没有完全结束,阶段性难免会有一些冲击。

所以说,如果能够承受短期波动,现在的位置是比较便宜的,也存在很多错杀机会,可以逐步左侧定投参与;如果风险偏好比较保守,或者资金久期很短的,也可以先观察等待右侧信号。

如果你不知道怎么选可转债基金的话,最简单的就是找机会参与可转债ETF就好了,T+0交易,大部分券商交易还不收手续费。

股市继续下跌,可转债已经跌很多跌出性价比了,后面大概率会降低跌幅,多加了个债的安全性。

股市企稳上涨,可转债作为洼地不仅有“债性”,还可以享受“股性”的溢价,跟着市场一起上涨。

危机危机,危中有机。

$可转债ETF(SH511380)$$长信转债(SZ123022)$$上证指数(SH000001)$

文章来源:辰哥和他的朋友们

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !