在发布半年报后,农夫山泉(9633)股价下跌超过10%,市值蒸发了350亿港元,公司市值勉强守住了3000亿港元。

茶饮料营收增长近六成,但这没能阻挡市场对农夫山泉包装水收入近两成下滑的担忧。农夫山泉把包装水营收下降的原因,归结于网络舆论的负面影响,但公司这一业务盈利下滑约30%,这里面有没有价格战的影响呢?

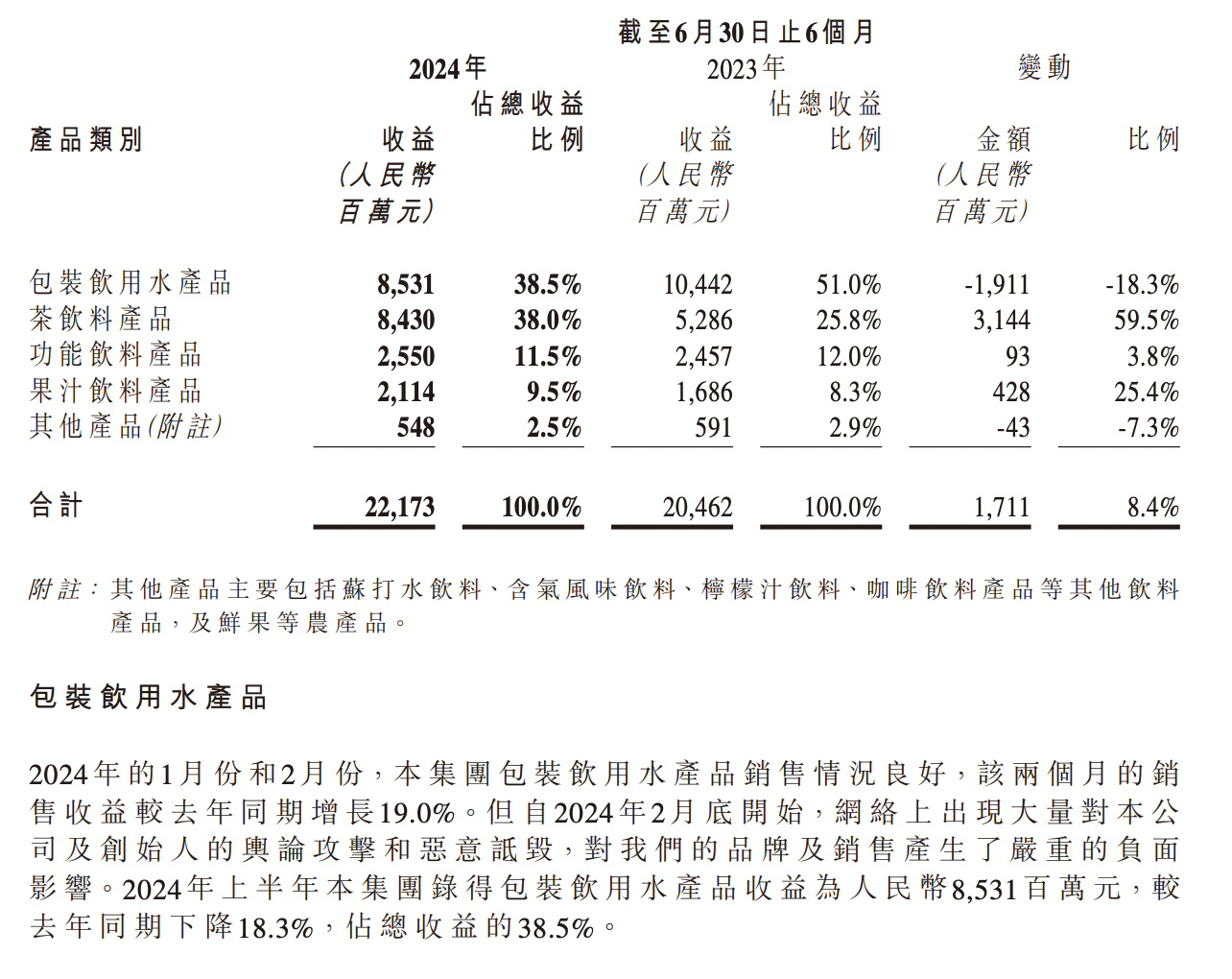

8月27日晚间,农夫山泉发布业绩报告。2024年上半年,公司实现营收221.73亿元,同比增长8.4%;母公司拥有人应占溢利约为62.4亿元,同比增长8%。

与上一年同期营收增速超两成、全年近三成的增长相比,2024年上半年农夫山泉收入增长显然是降速明显。这也是自2020年下半年上市以来,农夫山泉交出的一份最差中报。

《财中社》注意到,业绩发布后,农夫山泉股价8月28日应声下跌。股价全天低开低走,盘中跌幅一度超过12%,市值跌破3000亿港元。最终收盘,农夫山泉重挫10.43%,股价报收27.05港元/股,市值蒸发了353亿港元。

农夫山泉股价已经跌破了公司上市以来的历史最低值,距离曾经的高点已经回落了近60%。

导致农夫山泉业绩不佳的原因,是公司包装水业务大幅下滑。2024年上半年,公司包装饮用水实现营收85.31亿元,同比下降18.3%。包装水营收甚至低于2021年上半年,刷新上市新低。

包装水是农夫山泉的基本盘,产品主要就是农夫山泉天然矿泉水。除此之外,公司产品还包括茶饮料、功能饮料和果汁饮料等。在2024年之前,包装水基本占到了农夫山泉一半的收入,2024年上半年收入下降后已经不足四成。

至于下降的原因,农夫山泉表示,2024年2月底,网络上出现大量对公司及创始人的舆论攻击和恶意诋毁,对品牌及销售产生了严重的负面影响。在前两个月增长19%的情况下,上半年销售降幅近两成。

按照农夫山泉的解释,2月之后的4个月时间,公司包装水收入降幅或许已经超过了两成,舆论在“摧毁”农夫山泉的包装水业务。

但对于公司重回纯净水赛道,并发起价格战,农夫山泉着墨不多。2024年4月份,农夫山泉推出绿瓶纯净水,与公司原有的红瓶天然水形成差异化竞争。

不仅仅是重新进入纯净水赛道。《财中社》注意到,在进入纯净水市场不久,农夫山泉就发起价格战,抢占市场意图明显。

价格战是把双刃剑。华创证券认为,短期农夫山泉绿瓶纯净水在大力度让利及促销下对红瓶矿泉水形成一定替代,未来一段时间压力或将延续。公司包装水收入的下降,是否与红瓶水和绿瓶水的相互更替有关呢?

毛利率也开始受到影响。2024年上半年,农夫山泉毛利率下降1.4个百分点至58.8%。公司解释是由于包装水收入下滑影响规模效应、绿瓶纯净水上市促销和果汁原料成本上行所致。

降幅更明显的是利润。《财中社》发现,农夫山泉分部业绩中,公司包装水税前利润为27.43亿元,与上一年同期相比,盈利下降了27.85%。降幅接近三成,且要显著大于收入的降幅。

实际上,农夫山泉包装水盈利低速增长已经是常态。2022年公司包装水利润下降,2023年包装水盈利较2021年也只是增长了一成出头而已,两年的平均增长不到6%。此次包装水盈利显著下滑,真的主要是恶意舆论惹的祸?

本文作者可以追加内容哦 !