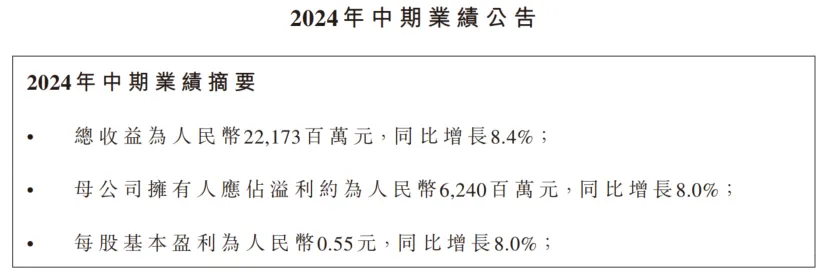

农夫山泉半年报:今年上半年总收益为221.73亿元,同比增长8.4%;母公司拥有人应占溢利约为62.4亿元,同比增长8.0%。

二季度价格战,营收和利润确实出问题了。

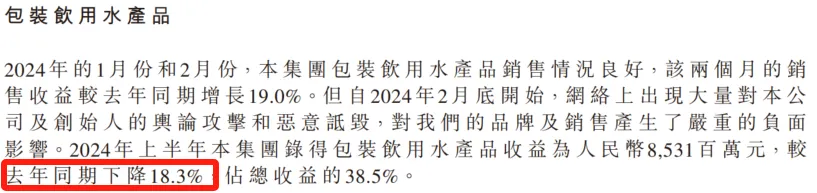

包装水同比下降18.3%,考虑到前两个月的增长,农夫山泉二季度包装水板块的真实下降幅度更大。

但是按照A股整体估值来对比,公司目前股价依然谈不上多有性价比。

公司解释下降原因是网络恶意公司,这个菜头只认同一半;后面农夫山泉顺势推出价格战,才是短期利润下降的主因。

上半年茶饮品同比增长接近60%,也印证了不可能舆论只影响一个单品,这有些说不过去。

总的来讲,农夫山泉依然还是一家不错的公司,财务健康,茶饮品作为新的利润增长点,心智模式已经形成,领先同行一个段位。

只是价格战发展(打)到这个分上,略微超过菜头预期,对公司短期利润,尤其是三四季度的利润影响会持续下去,2024年全年业绩出现负增长的概率较大。

鉴于此,菜头会下调农夫山泉的理想买点,至于那200股观察仓,就不管了,这个价格短期也不会继续加仓了。

招行、白酒、海控、煤炭……剩余的公司,明天再分析。

全文完。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$农夫山泉(HK|09633)$

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !