天天财经讯,8月23日,因江苏风和医疗器材股份有限公司(以下简称:风和医疗)及其保荐人中金公司撤回发行上市申请,根据相关规定,上交所终止其发行上市审核。

报告期内,风和医疗深陷与强生的专利纠纷,目前仍存一项未决诉讼,公司主营业务收入快速增长,但主要产品售价均有所下滑。

深陷与强生的专利纠纷

风和医疗是一家国内领先的专注于微创外科手术器械及耗材的研发、生产和销售的创新型企业。

2023年6月,风和医疗IPO申请获上交所受理,次月收到问询函。2024年1月公司披露回复意见,6月再度更新。8月23日,公司撤回上市申请,本次IPO终止。

影响风和医疗IPO的诸多因素中,最为重要的就是其存在三项未决诉讼。

2019年9月,强生子公司伊西康和上海强生(合称“强生”)向上海知识产权法院提起四项诉讼,起诉风和医疗一次性使用腔镜切割吻合器产品及钉仓侵犯其专利权。

2021年9月及12月,上海知识产权法院就上述四项诉讼作出一审判决:658号、659号案件中,风和医疗一审败诉,需立即停止对强生专利的侵害并合计赔偿1020万元;660号、661号案件中,风和医疗一审胜诉,驳回强生的全部诉讼请求。

强生和风和医疗分别于2021年10月和2022年1月对各自败诉的案件向最高人民法院提起上诉,其中强生针对660号提起的上诉已撤诉。

截至2023年6月30日提交的招股书,658号、659号和661号案件尚未作出二审判决,风和医疗有三项未决诉讼。而在今年6月更新的问询函中,上述诉讼案件已有新的进展。

2023年9月25日,风和医疗收到的最新判决或裁定结果显示:658号案件,法院一审判赔经济损失及维权合理开支合计560万元,最高院二审维持原判决;659号案件风和医疗反败为胜,撤销一审判决,驳回伊西康、上海强生的起诉。也就是说,截至目前,凤和医疗的赔偿金已经从从一审判决的1020万元降至560万元。

此外,凤和医疗未决诉讼仍有一项,即661号案件。此案中,强生向风和医疗索赔约2816.90万元。法院一审认定风和医疗未侵权,随后强生向最高人民法院提起上诉,目前法院尚未作出二审判决。

早在2018年8月,荷兰强生曾起诉风和医疗一次性使用腔镜切割吻合器及组件侵犯其版权及存在依样模仿。一审、二审法院认定风和医疗存在依样模仿并要求公司召回、销毁相关产品,为此公司已与荷兰强生和解并支付其赔偿款。

不仅如此,2021年8月,强生还起诉风和医疗巴西客户Scitech销售的产品侵权其专利,该产品系风和医疗为Scitech代工的产品,目前该案正在一审尚未判决。

深交所要求风和医疗说明,公司及主要客户与强生在境内外是否存在其他纠纷或潜在纠纷;公司主要产品与核心技术在境内外的知识产权保护情况,是否存在潜在知识产权诉讼风险,及公司的防范应对措施。

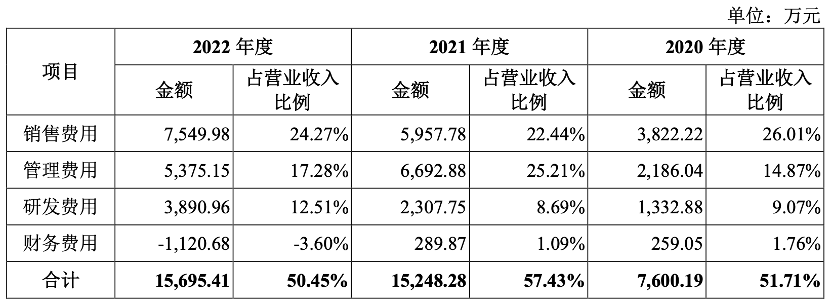

2020年-2022年,风和医疗研发投入分别为1332.88万元、2307.75万元和3890.96万元,占营业收入的比例分别为9.07%、8.69%和12.51%;同期销售费用分别为3822.22万元、5957.78万元和7549.98万元,占各期营业收入的比重分别为26.01%、22.44%和24.27%。

从财务数据来看,风和医疗2020年研发费用仅为同期销售费用的一半,而到了2022年这一占比更是降至三分之一,公司似乎有着“重销售轻研发”之嫌。

主营产品售价均下滑

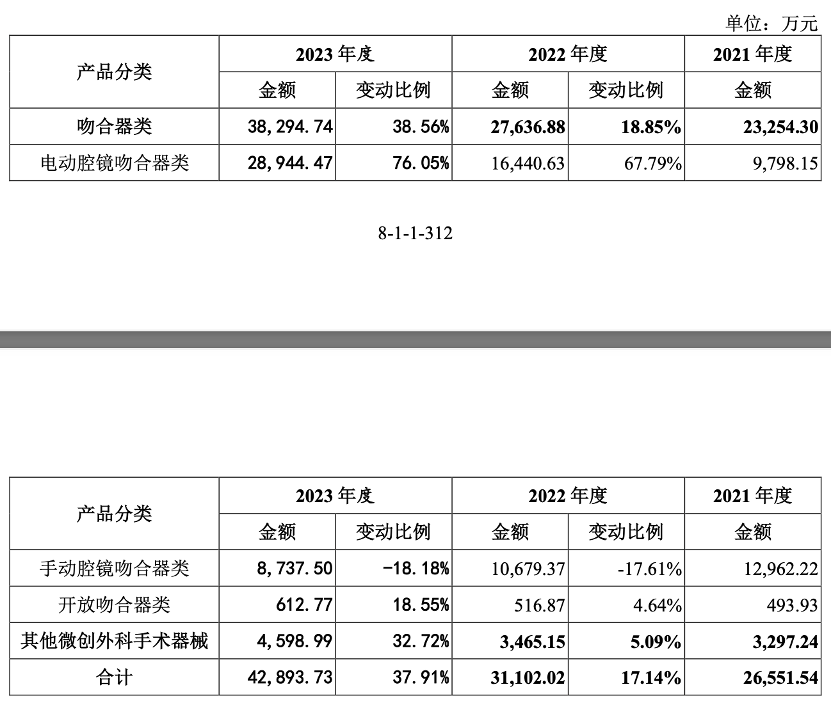

最新问询函显示,2021年-2023年,风和医疗主营业务收入分别为2.66亿元、3.11亿元和4.29亿元,其中2021年度和2022年度收入同比增幅为80.65%和17.14%,2023年度收入同比增长37.91%,公司主营业务收入快速增长。

而推动风和医疗收入增长的主要贡献为电动腔镜吻合器类产品。上述期间内,电动腔镜吻合器类实现收入分别为9798.15万元、1.64亿元和2.89亿元,2022年和2023年分别增长了67.79%和76.05%,手动腔镜吻合器类实现收入分别为1.30亿元、1.07亿元和8737.50万元,2022年和2023年分别下滑了17.61%和18.18%。

报告期内,风和医疗电动和手动吻合器收入波动不一致,营收重心更是发生了转移。对此,公司表示,一是从行业需求来看,电动腔镜吻合器的独特优势逐步受到临床医生的认可,市场需求和发展预期较好;二是公司在产品营销过程中侧重对电动腔镜类产品的销售推广,积极引导传统手动客户向电动产品转型;三是手动腔镜吻合器类产品市场竞争较为激烈,订单获取存在一定需求波动,加之电动腔镜吻合器类产品对手动类产品形成了一定程度的需求替代。

不过,从细分产品销售价格变动来看,风和医疗的主要产品售价均有所下滑。

2021年-2023年,电动腔镜吻合器产品各期销售均价分别为1096.64元/件、1033.44元/件和1033.28元/件,整体销售价格有所下降。

其中,境内销售方面,风和医疗2021年开始销售电动吻合器产品,2022年度部分省份开始执行带量采购政策,相应电动吻合器产品销售单价有所下降,但相较于手动类产品降幅相对有限;境外销售方面,风和医疗电动腔镜吻合器早期销售定价基数相对较高,同时随着海外市场竞争加剧,公司针对部分区域市场进行相应价格调整,故境外销售均价亦有所下降。

与此同时,手动腔镜吻合器产品销售均价分别为943.31元/件、818.89元/件和731.28元/件,2021年度和2022年度分别同比变动-15.34%、-13.19%,2023年同比变动-11.00%,销售平均单价整体下降。

风和医疗手动腔镜吻合器产品均价下降,主要系其中境内销售价格受集采等政策影响降幅较大,公司自2021年9月起陆续在部分省市执行集采中标价格销售,2021年-2023年手动吻合器集采订单的出厂价格相较非集采订单的下降程度分别为64.19%、70.43%、61.52%,该等集采中标价格相对较低,从而拉低整体产品销售均价。

深交所在问询函中表示了担忧,未来风和医疗所在行业及主要产品是否存在单价进一步下滑的风险及其对未来经营业绩的影响如何。

截至目前,风和医疗仍有一项未决诉讼,与强生之间的专利纠纷尚未落下帷幕。公司是否要等相关诉讼告一段落才再次开启IPO?天天财经将对此保持关注。

本文作者可以追加内容哦 !