自2023年10月中央金融工作会议明确提出做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”以来,金融科技作为推动金融行业变革、金融强国建设中坚力量的市场地位愈发凸显。

进入2024年后,即便宏观环境仍面临诸多不确定挑战,但在利好的政策环境下,仍有不少企业依旧坚持筑牢发展基石、提升运营效率,对外释放着积极的发展信号,盘活了整片金融科技水域。

如今,金融科技领域2024年上半年的大考已落下帷幕,上市企业均实现了“质效齐升”的良性驱动。透过中期成绩单,我们得以洞见金融科技行业以需求为导向、以政策为指引,持续探索可持续、高质量发展全新模式的进程与成果。

一、审慎经营,业绩亮眼行业头部的经营策略,是市场实际发展趋势的风向标。面对波谲云诡的宏观经济环境和行业态势,多家金融科技企业不约而同地在2024年上半年采取审慎经营策略,并取得了稳健增长的业务表现,资产质量趋于好转。

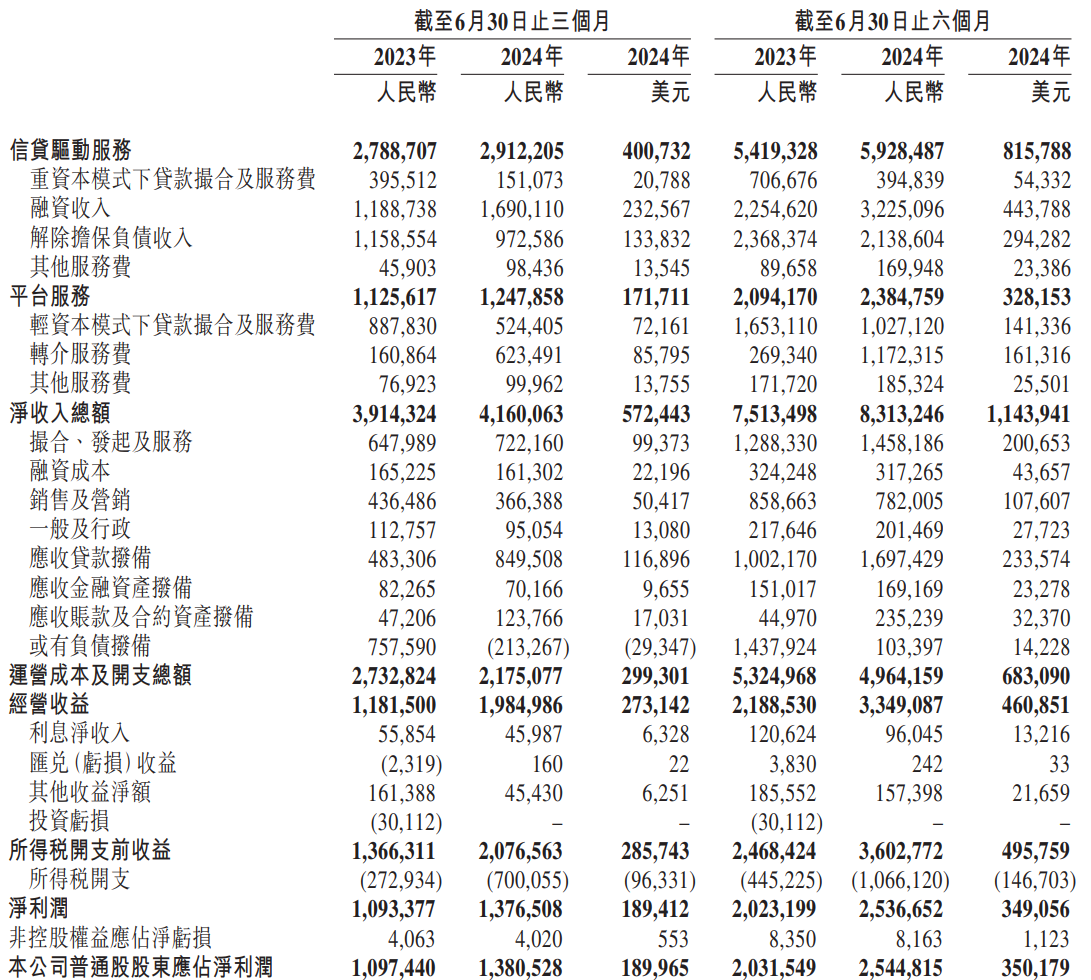

奇富科技(NDAQ:QFIN、HK:03660)二季度实现净收入41.60亿元,同比增长6.3%;经营收益为19.85亿元,实现了68.0%的增长。2024年上半年,该公司的净收入总额为83.13亿元,较2023年同期的75.13亿元增长10.6%。

与此同时,奇富科技二季度的净利润为13.77亿元,同比增长25.9%;非公认会计准则下的单季净利润达到14.13亿元,同比增长23.4%。该公司上半年的净利润总额为25.37亿元,亦较2023年同期的20.23亿元增长25.4%。

同样在收入规模与经营效益端取得不错成效的,还有小赢科技(NYSE:XYF),其二季度单季和上半年累计的净收入分别为13.73亿元和25.81亿元,同比增长12.5%和16.0%;净利润分别为4.15亿元和7.78亿元,同比增长13.4%和19.6%。

除了上述两家企业外,乐信科技(NDAQ:LX)二季度实现收入36.41亿元,净利润2.27亿元,二者均实现了超12%的环比增长;嘉银科技(NDAQ:JFIN)收入亦同比增长15.5%至14.75亿元,保持了健康可持续的上升势头。

在持续优化的业务结构下,各家金融科技集团的风险指标也进一步改善。奇富科技截至二季度末的30天回收率约为86.3%,接近过去两年中的最好水平;整个平台中金融机构发起贷款的90天+逾期率为3.40%。

截至同期,小赢科技逾期31至60天未偿还贷款拖欠率为1.29%,环比下降0.32个百分点;乐信科技的入催率也较2024年一季度末下降约7%,30天回收率则环比提升约1.5%,风险管控能力逐步向好。

此外,陆金所(NYSE:LU、HK:06623)的小微融资服务整体30天逾期率环比下降1.2个百分点,消费金融不良率下降0.2个百分点。其前瞻性风险指标C-M3由一季度末的1.0改善至0.9,信贷减值损失亦同比减少14.6%至28.56亿元。

不难看出,上市金融科技企业们正通过灵活的经营手段优化业务结构、收紧风控策略,以适应复杂的市场环境。而各项运营指标的增长,也证明了其审慎经营策略的普适性与可行性。

二、聚焦小微,着力普惠金融科技的社会价值,在于搭建金融服务传导至实体经济的桥梁,提升金融资源分配效率,进而推动普惠金融产业持续发展。顺应挖掘消费潜力、提振消费信心的政策引导,金融科技企业不断拓宽获客渠道,在金融服务领域取得显著进展。

奇富科技二季度共撮合及发起贷款954.25亿元,在贷余额总额为1577.78亿元。截至季末,该公司已累计连接160家金融机构合作伙伴,并积累2.48亿名注册用户,累计具有获批授信额度的用户达到5360万名。

贷款余额同样超过千亿大关的,还有陆金所和乐信科技。陆金所本季度贷款余额2352亿元,其中新增贷款452亿元,服务客户数增长17.4%;乐信科技共促成交易额511亿元,管理在贷余额1152亿元,拥有信用额度的用户规模亦有所扩大。

此外,小赢科技本季度共促成和发放贷款总额227.49亿元,累计活跃借款人数量达到164.26万名,创下历史新高。信也科技(NYSE:FINV)的促成交易额和在贷余额分别为4 64亿元和642亿元,增速均超过2%。

值得注意的是,金融科技领域如今已走过跑马圈地的规模效应积累期,正朝着精细运营、精准获客的方向发起冲击,为业务的提质扩面奠定基础。而消费金融和小微企业,正是各家集团精准滴灌的核心发力点。

以小赢科技为例,该公司自2021年起推出“微光计划”,此后数年更是通过“赢新计划”“城市之光”扩大普惠金融服务范围,并与南方+共同发起“拾光同行·小店助力计划”,提升小微企业主在金融服务中的便利性和可获得性。

2020年1月至2024年6月末,小赢科技助力小微企业主和个体工商户解决资金周转难题超710万件,服务覆盖全国31个省、直辖市、自治区,服务的借款用户中50%为新市民群体,其中47%的放款流向新市民。

乐信科技亦在财报中强调,其重点布局优质小微运营,打造良性客群关系,二季度普惠业务为各类客群链接贷款金额近44亿元,场景电商业务商品交易额同比增长超10%,“分期乐”商城优质用户交易额占比同比提升2.1个百分点。

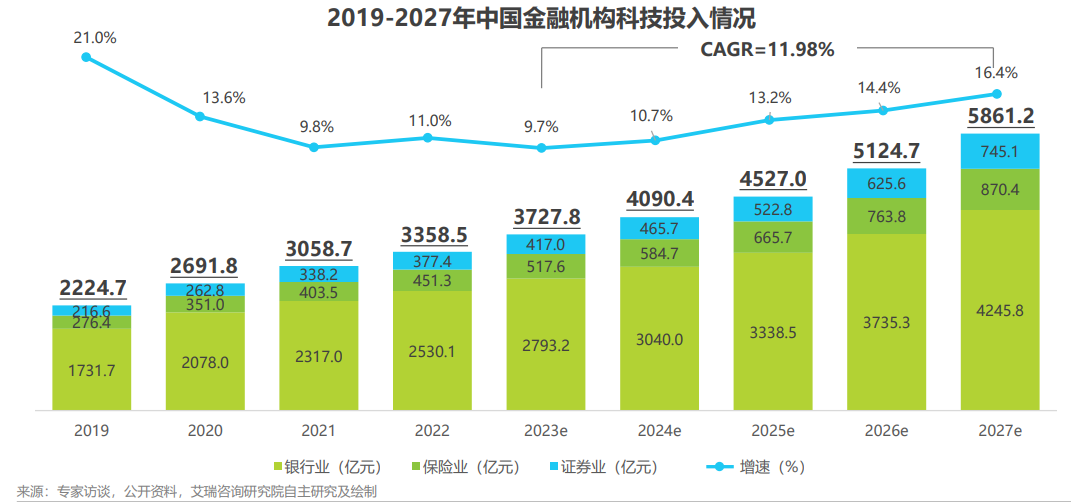

三、科技驱动,AI赋能根据艾瑞咨询发布的《2024年中国金融科技(FinTech)行业发展洞察报告》,在信创建设、发展规划等多重因素的影响下,预计国内金融科技投入规模未来将以约12%的复合增长率于2027年超过5800亿元。

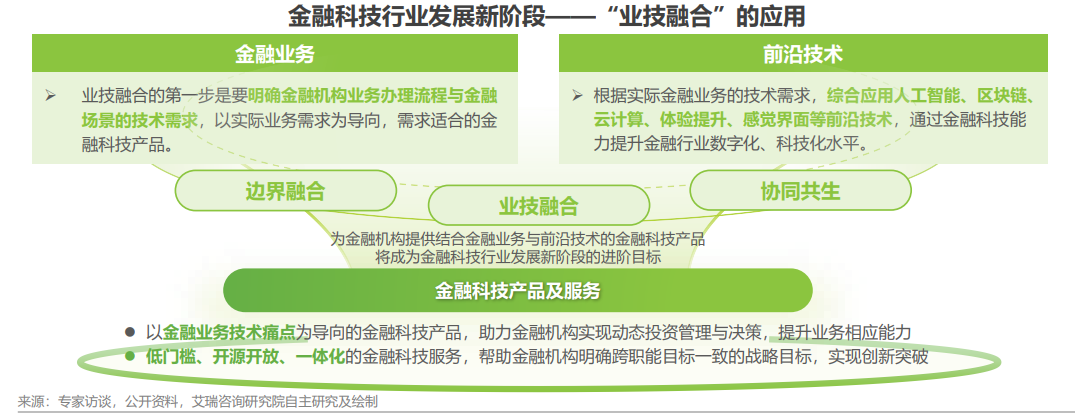

艾瑞咨询进一步指出,如今国内金融科技行业已从“立梁架柱”迈入“厚积成势”的新阶段。本阶段的金融科技行业将更加重视技术与业务的交融共振,满足技术需求、实现以业务需求驱动技术应用、以技术应用优化业务流程成为进阶目标。

身处数字化时代节点,以AI大模型为代表的新业态喷涌而出,金融科技领域已扬起业务场景智能化探索的风帆。二季度乐信科技在研发方面的投入为1.43亿元,环比增长6%,“高斯”CDP平台、“奇点”AI大模型均实现了数据能力升维。

嘉银科技于本季度发布了自研“灵犀”AI Agent智能体中心,定位企业级办公助手平台,能够实现知识流和工作流的充分整合,解答用户的产品信息、客户服务、业务流程、法规政策及常见问题,提升业务人员工作效率。

奇富科技的AI-Copilot系统同样定位客户服务业务处理领域,帮助客服人员精准捕捉用户诉求,提升沟通质效。奇富科技透露,AI-Copilot投入使用后,业务准确率和管理效率分别实现了1.2%和50%的有效增长。

基于5万个风险决策规则和1000个机器学习模型,奇富科技打造的Argus风控引擎能够对12万个风险特征进行评估,进而将贷款审批时间缩短至44秒,在用户信用评估、风险监测、协同控制等贷前调查层面起到了重要作用。

陆金所也持续探索科技在借贷场景中的运用,推出了AI贷款解决方案“行云”,并实现了贷款时效提升31%、流程断点减少50%的成效。截至二季度末,“行云”解决方案已累计帮助客户获得借款约2290亿元。

在消费者权益保护方面,小赢科技借力AI技术打造WinPROT赢护体系,该产品集防欺诈防黑产、筑牢数据安全、高效服务客户、创新科技赋能、践行用户消保教育“五位一体”,可实现全流程、多节点的提醒劝阻和智能拦截。

可以预见的是,随着AI大模型走向成熟,各大集团还将深化技术在多元业务场景中的应用,促进科学技术与金融业务的边界融合、业技融合与协同共生,为用户带来更易用、更通用的数智体验。

四、结语分析人士指出,以金融科技技术的创新应用正在赋能金融机构降本增效,金融行业对金融科技应用的核心需求点主要包括提升效率、降低成本、强化风险管理、改善客户体验以及创新产品与服务。

拥有技术积淀和前瞻视角等优势的金融科技上市公司们,无疑是引领行业迈向更高水平的“排头兵”。整体而言,金融科技上市公司业务已进入健康增长轨道,未来的发展值得期待。

本文作者可以追加内容哦 !