8月24日,被誉为“眼界茅台”的爱尔眼科医院集团股份有限公司(以下简称“爱尔眼科”)发布了2024年半年报。

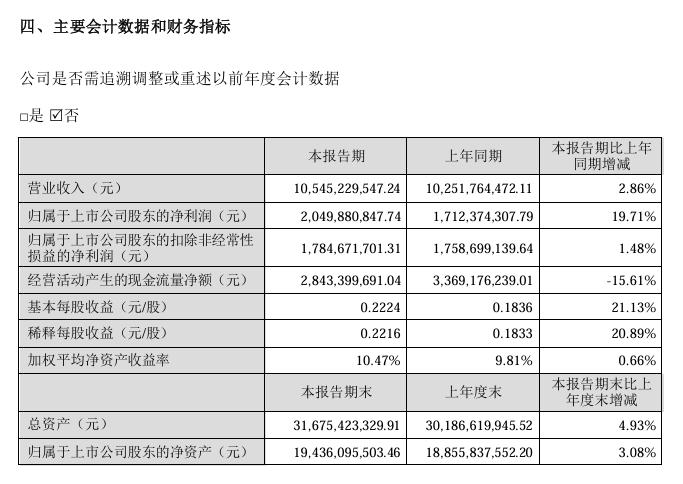

财报显示,上半年爱尔眼科(300015.SZ)实现营收105.45亿元,同比增长2.86%;实现归母净利润20.50亿元,同比增长19.71%。尤其值得一提的是,爱尔眼科第二季度单季度归母净利润达到11.5亿元,环比第一季度增长28%,同比增长23.53%,净利润规模同比、环比增长速度均超20%。

与稳健增长的业绩形成鲜明对比的是,爱尔眼科的股价持续走低。自2021年7月1日股价最高涨至42.49元/股,总市值逼近4000亿元以来,爱尔眼科目前股价已跌至9.96元/股,年内累计跌幅超过30%,市值更是已跌破千亿元大关。此前的2021年至2023年,爱尔眼科股价年跌幅分别为-26.87%、-4.32%、-33.8%,表现不尽如人意。截至2024年8月27日,爱尔眼科收报9.13元/股。

从长期来看,爱尔眼科的业绩表现一直较为亮眼。自2009年上市至今,其营业收入复合增长率达到28.53%,归母净利润复合增长率更是高达29.25%。随着集采的全面推进以及,爱尔眼科的业绩也受到了不小的打压。2023年第四季度,该公司净利润增速降至6.25%,全年净利润同比增速虽然仍为33.07%,但增速已有所放缓。

进入2024年,爱尔眼科的业绩增速放缓趋势更为明显。第一季度,其营收增速为3.5%,而第二季度营收增速更是低于市场预期,这可能是导致股价低迷的一个重要原因。此外,因频频并购而不断攀升的商誉减值风险也为业界所担忧。据统计,2021年至今,爱尔眼科累计收购180多家医疗机构股权,总交易金额超过60亿元。截至今年二季度末,其商誉为77.49亿元,占净资产的37.65%,存在较大风险。

借助快速并购,爱尔眼科已发展为全球规模最大的眼科连锁医疗机构。截至2024年6月30日,爱尔眼科境内医院已达311家,门诊部202家,海外已布局140家眼科中心及诊所,逐渐形成覆盖全球的医疗服务网络。

在股价持续走低的背景下,花旗银行近期将爱尔眼科评级下调至“卖出”,目标价为7元/股。

本文作者可以追加内容哦 !